Wichtige Kennzahlen zur Credo-Aktie

- Aktueller Kurs: 271,95 $

- Kursziel (mittlerer Wert): ~720 $

- Konsensziel der Analysten: ~270 $

- Potenzielle Gesamtrendite: ~165 %

- Annualisierte Rendite: ~22 % / Jahr

- Reaktion auf die Gewinnbekanntgabe: +1,28 % (1. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Credo Technology Group (CRDO) schloss am 30. Juni bei 271,95 $ und legte damit innerhalb eines Handelstages um 10,69 % zu. Diese Entwicklung setzte den starken Juni fort – einen Monat, in dem die Aktie eine Welle optimistischer Marktreaktionen auslöste, darunter die Anhebung des Kursziels durch die BofA auf rund 340 $ und durch Stifel auf rund 350 $. Die Aktie befindet sich nun nahe ihrem Rekordhoch und hat seit Ende Februar rund 85 % zugelegt, liegt jedoch weiterhin unter ihrem 52-Wochen-Intraday-Hoch von 308,67 $.

Die Kursrallye ist jedoch nicht das Aufschlussreichste, was Credo in diesem Monat getan hat. Am 1. Juni, dem Tag der Gewinnbekanntgabe, gewährte der Vorstand CEO Bill Brennan eine Aktienprämie, die nur dann ausgezahlt wird, wenn sich die Unternehmensgröße in etwa verdoppelt. Optimisten werten dies als Zeichen der Überzeugung. Pessimisten sehen darin, dass der Vorstand die Prämien an eine Bewertung knüpft, die bereits von jahrelangem makellosem Wachstum ausgeht. Die Frage, die der Markt noch nicht beantworten kann, ist, ob das erste in dieser Prämie festgelegte Ziel ein ehrgeiziges Ziel oder ein Zeitplan ist. Die Antwort entscheidet darüber, ob der Bereich um die Mitte der 200er-Dollar-Marke eine Obergrenze oder nur eine Zwischenstufe ist.

Ein Vergütungspaket, das nur funktioniert, wenn sich der Umsatz verdoppelt

Neben den Geschäftszahlen gab Credo eine einmalige Aktienzuteilung an Brennan in Höhe von bis zu 1.437.000 Stammaktien bekannt, die als PSUs (leistungsabhängige Restricted Stock Units, die nur dann in Aktien umgewandelt werden, wenn vorgegebene Ziele erreicht werden) strukturiert ist. Die Zuteilung ist zu 100 % leistungsabhängig. Sie gliedert sich laut der 8-K-Meldung des Unternehmens in sechs gleich große Tranchen zu je 239.500 Aktien und läuft bis zum 30. Juni 2031.

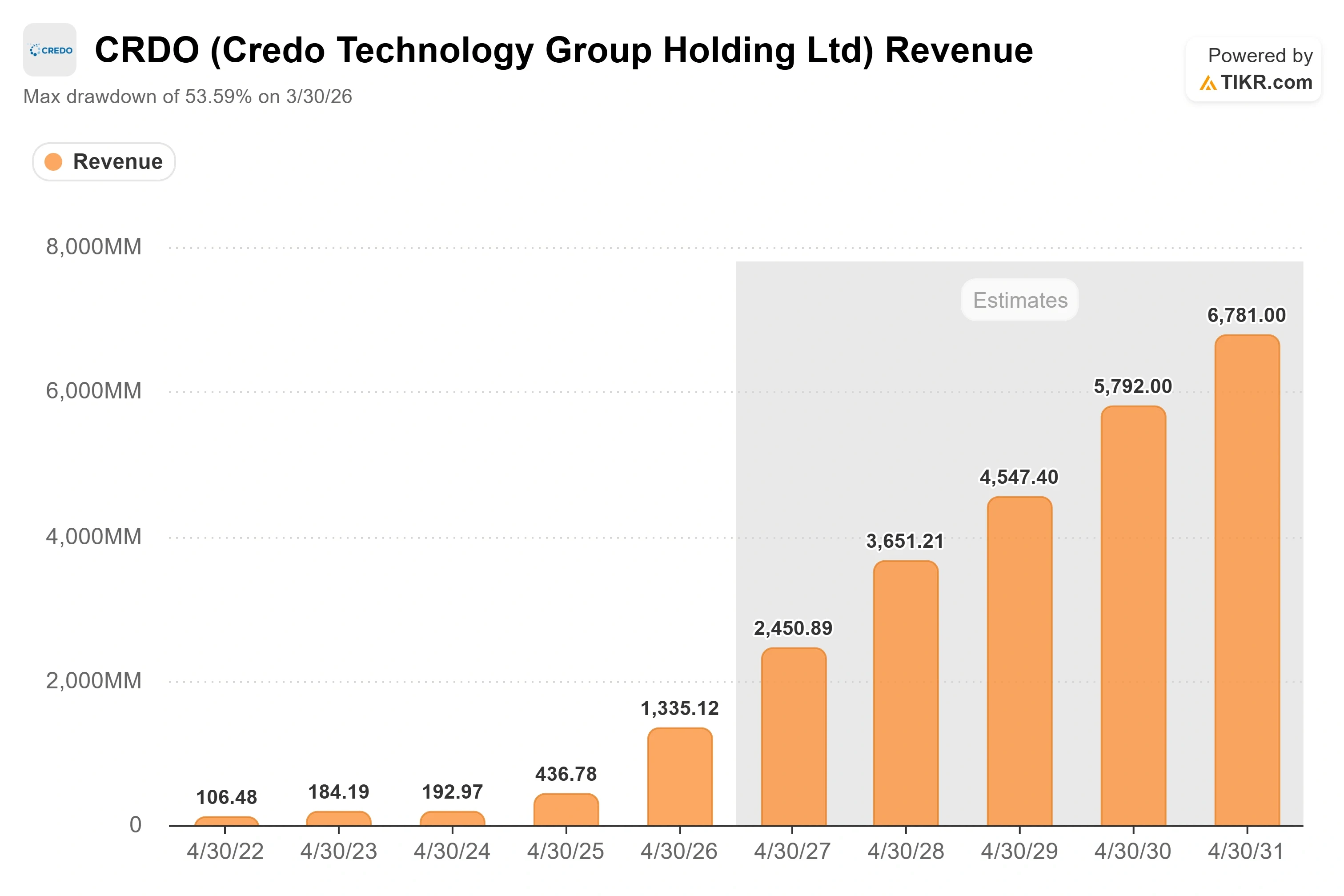

Die Hürden sind das Besondere daran. Die Tranchen werden bei Erreichen von Umsatzzielen freigegeben, die von 2,5 Milliarden US-Dollar bis zu 7,5 Milliarden US-Dollar reichen, gepaart mit Kurshürden von 244,70 US-Dollar bis 489,40 US-Dollar. Die erste Tranche erfordert einen Umsatz von 2,5 Milliarden US-Dollar und einen Aktienkurs von 244,70 US-Dollar. Credo hat gerade für das Geschäftsjahr 2026 einen Umsatz von rund 1,34 Milliarden US-Dollar gemeldet, sodass allein die erste Tranche vom CEO verlangt, das Unternehmen fast zu verdoppeln. Die oberste Tranche erfordert mehr als das Fünffache des heutigen Umsatzes.

Diese Struktur lohnt es sich, genau zu lesen. Die niedrigste Hürde liegt genau dort, wo der Konsens bereits erwartet, dass sich das Unternehmen innerhalb eines Jahres befinden wird, sodass der Vorstand bei Tranche eins keine unrealistischen Ziele verfolgt. Die Kurshürde von 244,70 US-Dollar wurde bereits genommen, da die Aktie bei 271,95 US-Dollar notiert. Auf der Umsatzseite ist dies noch nicht der Fall, und genau hier liegt der Streitpunkt.

Historische und Zukunftsprognosen für die Credo-Aktie anzeigen (kostenlos!) >>>

Warum das Management glaubt, dieses Ziel erreichen zu können

Die Umsatzhürde von 2,5 Milliarden Dollar ist nicht aus der Luft gegriffen. Der Konsens geht bereits davon aus, dass Credo diese Hürde nehmen wird. TIKR-Daten zeigen, dass Analysten für das Geschäftsjahr 2027 einen Umsatz von rund 2,45 Milliarden Dollar erwarten – ein Anstieg von rund 84 % gegenüber dem Vorjahr –, womit das Unternehmen innerhalb eines Jahres kurz vor der ersten Tranche steht. Die Prognosen des Managements gehen in die gleiche Richtung und sehen für das Geschäftsjahr 2027 ein Umsatzwachstum von mehr als 80 % vor, wobei für das erste Quartal ein Umsatz von 465 bis 475 Millionen US-Dollar prognostiziert wird.

Der Motor hinter dieser Zahl besteht aus zwei Teilen. Der erste sind aktive elektrische Kabel (AECs), kurze Kupferkabel mit integrierten Signalprozessoren, die GPUs mit Switches in KI-Racks verbinden. Auf der „Bank of America 2026 Global Technology Conference“ am 4. Juni wurde Brennan gefragt, wann die Nachfrage nach AECs ihren Höhepunkt erreichen werde. Seine Antwort war unverblümt: „Ich sehe keinen Höhepunkt.“ Er bezeichnete Zuverlässigkeit als den „Leitstern“ des Unternehmens und beschrieb AECs als „1.000-mal zuverlässiger als laserbasierte Optik“ für die nicht redundanten Verbindungen zwischen GPUs und dem ersten Switch, wo ein einziger Ausfall einen gesamten Cluster lahmlegen kann. Dieses Zuverlässigkeitsargument ist der Grund, warum AECs weiterhin Marktanteile gewinnen, selbst wenn die Branche zunehmend auf optische Komponenten setzt.

Der zweite Bereich ist die Optik, und hier ist das Wachstum am stärksten. Brennan sagte, dass drei optische Produktlinien – optische DSPs, Siliziumphotonik-Chips und ZeroFlap Optics – im Geschäftsjahr 2027 jeweils die 100-Millionen-Dollar-Marke überschreiten und zusammen 600 Millionen Dollar übersteigen werden. Credo schloss am 28. Mai die Übernahme von DustPhotonics im Wert von rund 750 Millionen Dollar ab und holte damit die Siliziumphotonik (Chips, die Daten mithilfe von Licht übertragen) ins eigene Haus. Finanzvorstand Dan Fleming unterstrich auf derselben Konferenz die Struktur des Geschäftsmodells und prognostizierte, dass die Betriebskosten um rund 50 % steigen werden, während der Umsatz um mehr als 80 % wächst, da „das Modell weiterhin Skaleneffekte bietet“. Dass der Umsatz die Kosten übertrifft, ist der Grund, warum aus einem 2,5-Milliarden-Dollar-Ziel Gewinn wird – und nicht nur die Größe allein.

Die Bewertung, über die alle diskutieren

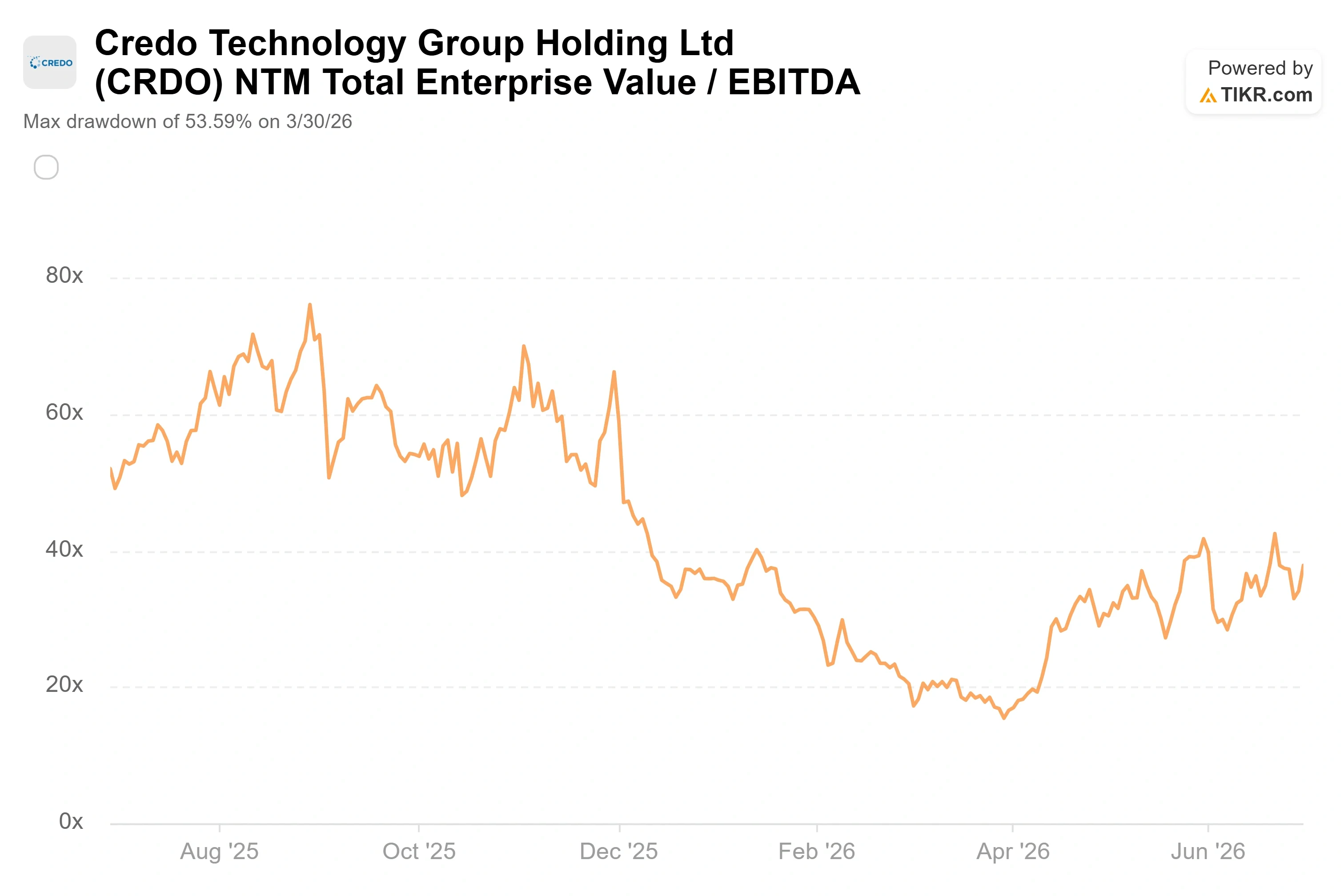

Die Ergebnisse von Credo stehen nicht zur Debatte. Der Umsatz im Geschäftsjahr 2026 verdreifachte sich auf rund 1,34 Milliarden US-Dollar, der Non-GAAP-Nettogewinn stieg um mehr als das Fünffache auf rund 662 Millionen US-Dollar, und das Unternehmen weist eine Netto-Cash-Bilanz auf. Die Debatte dreht sich um den Kurs. Credo wird mit einem NTM-EV/EBITDA (für die nächsten zwölf Monate) von rund 38x und einem Kurs-Umsatz-Verhältnis von rund 20x gehandelt.

Im Vergleich zu den Mitbewerbern ist das bei einer Kennzahl ein deutlicher Aufschlag und bei einer anderen ein moderater Anstieg. Der Durchschnitt der Mitbewerber im Halbleiterbereich liegt bei einem EV/EBITDA von etwa 35x auf Basis der erwarteten Zahlen, sodass Credos Wert von rund 38x nur geringfügig über dem Gruppendurchschnitt liegt. Marvell, sein engster Konkurrent im Bereich Konnektivität, notiert bei derselben Kennzahl jedoch nahe dem 52-fachen, während NVIDIA bei etwa dem 16-fachen liegt. Beim erwarteten Umsatz überragt Credos etwa 20-facher Wert den Branchendurchschnitt von rund 12 deutlich. Der Aufschlag ist real, und die Rechtfertigung dafür beruht fast ausschließlich auf dem Wachstum. Die für die nächsten zwei Jahre prognostizierte durchschnittliche jährliche Wachstumsrate ( CAGR ) des Umsatzes von Credo von rund 65 % ist höher als die jedes anderen Large-Cap-Unternehmens in der Branche. Ein Unternehmen, das so schnell wächst und dabei Bruttomargen von 68 % hält, verdient ein höheres Kurs-Gewinn-Verhältnis als ein Unternehmen mit langsamerem Wachstum.

Das Risiko liegt auf der Kehrseite derselben Medaille. Ein auf außergewöhnlichem Wachstum basierendes Kurs-Gewinn-Verhältnis bestraft jeden Rückschlag hin zu lediglich starkem Wachstum. Der optische Hochlauf ist für die zweite Hälfte des Geschäftsjahres 2027 prognostiziert, was bedeutet, dass ein Teil der Geschichte noch ein Versprechen ist. Das Angebot ist der andere Druckpunkt. Brennan wies auf eine sich abzeichnende Engpasssituation bei der 3-Nanometer-Kapazität für die Generation mit 200 Gig pro Lane hin – eine branchenweite Einschränkung, die die Geschwindigkeit begrenzen könnte, mit der Credo die Nachfrage in ausgelieferte Produkte umwandelt. Eine Aktie, die sich nahe ihrem Rekordhoch befindet und über dem durchschnittlichen Kursziel der Analysten liegt, verfügt über wenig Spielraum, sollte entweder der Produktionsanstieg oder die Versorgung in einem Quartal nachlassen.

Sehen Sie, wie sich Credo im Vergleich zu seinen Mitbewerbern im TIKR-Index schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 271,95 $

- Kursziel (Mittelwert): ~720 $

- Potenzielle Gesamtrendite: ~165 %

- Annualisierte Rendite: ~22 % / Jahr

Unter Zugrundelegung des mittleren Szenarios deutet das Modell von TIKR auf ein Kursziel von rund 720 $, eine potenzielle Gesamtrendite von rund 165 % und eine annualisierte Rendite von rund 22 % pro Jahr über einen Zeitraum von etwa den nächsten fünf Jahren hin. Das Mid-Case-Szenario ist hier der ehrliche Anker, da es sich auf Konsens-Eingaben stützt und nicht auf den optimistischsten Pfad, und dennoch eine starke Rendite erzielt.

Zwei Umsatztreiber tragen das Modell. Der erste ist das AEC-Geschäft, das wächst, da Neocloud-Betreiber ebenso wie Hyperscaler zunehmend hochzuverlässige Kupferverbindungen einsetzen. Der zweite ist das Optikportfolio: Die Produktlinien DSP, Siliziumphotonik und ZeroFlap sollen im Geschäftsjahr 2027 die 600-Millionen-Dollar-Marke überschreiten. Der Margentreiber ist die operative Hebelwirkung: Da der Umsatz schneller wächst als das vom Management prognostizierte Wachstum der Betriebskosten von rund 50 %, steigen die Nettomargen in den hohen 40er-Bereich. Das Hauptrisiko ist eine Verringerung des Kurs-Umsatz-Verhältnisses: Bei einem Kurs-Umsatz-Verhältnis von etwa 20 könnte jede Verlangsamung des Ausbaus im Optikbereich die Aktie stärker belasten, als es ein alleiniges Verfehlen der Gewinnziele vermuten lassen würde. Das Aufwärtspotenzial liegt in einem reibungslosen Ausbau des Optikgeschäfts, der die Prognose von über 600 Millionen US-Dollar bestätigt und die optimistischeren Szenarien des Modells in greifbare Nähe rückt. Das Abwärtsrisiko besteht in einem Ausbau, der sich bis ins späte Geschäftsjahr 2027 hinzieht und das Kurs-Gewinn-Verhältnis drückt, während ein Kurs nahe dem Rekordhoch nur wenig Sicherheitsmarge bietet.

Fazit

Das neue Vergütungspaket quantifiziert, wie das Management seine eigene Wachstumsdynamik misst: 2,5 Milliarden US-Dollar Umsatz sind die erste wichtige Marke. Der nächste Meilenstein ist der Bericht von Credo zum ersten Quartal des Geschäftsjahres 2027, der am 2. September 2026 veröffentlicht wird und für den ein Umsatz zwischen 465 und 475 Millionen US-Dollar prognostiziert wird. Ein gutes Ergebnis wäre ein Umsatz über 475 Millionen US-Dollar, Bruttomargen im hohen 60er-Bereich und konkrete erste Zahlen des Managements zum angestrebten Ziel von 600 Millionen US-Dollar. Schlecht wäre eine Abwärtskorrektur der Umsatzprognose, ein Rückgang der Marge in Richtung der mittleren 60er-Prozent-Marke oder eine Aussage zur Umsatzentwicklung, die den Anstieg stillschweigend weiter ins Jahr hinein verschiebt. Für die erste Auszahlungstranche sind 2,5 Milliarden Dollar Umsatz erforderlich. Im September wird sich zeigen, ob Credo planmäßig auf diese Marke zusteuert oder ob der Vorstand eine Hürde gesetzt hat, für deren Überwindung das Unternehmen mehr Zeit benötigen wird.

Sollten Sie in Credo investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Credo auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn für die kommenden Quartale, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Credo neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Credo auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!