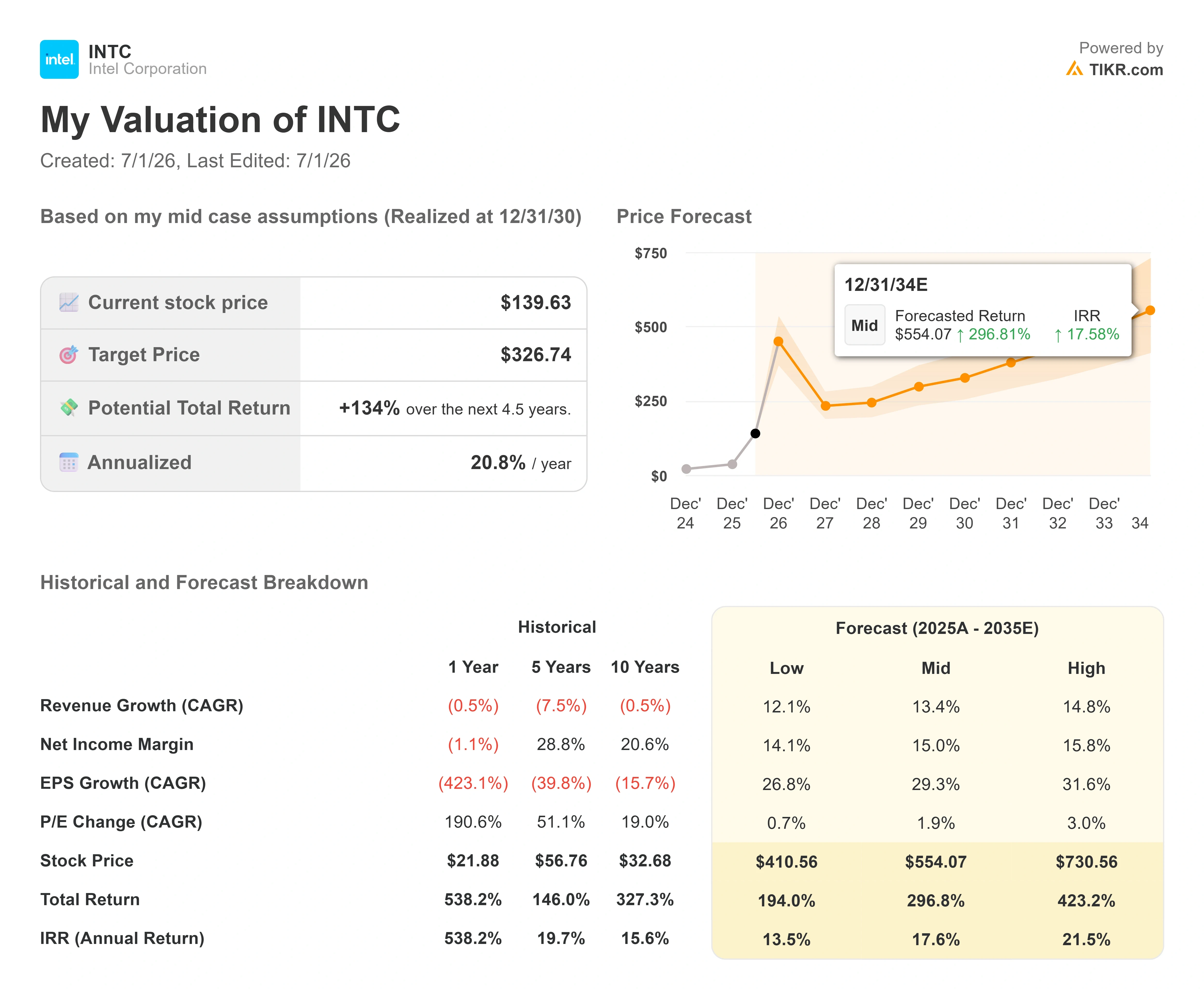

Wichtige Kennzahlen zur Intel-Aktie

- Aktueller Kurs: 139,63 $

- Kursziel (mittlerer Wert): ~327 $

- Konsens-Kursziel: ~99 $

- Potenzielle Gesamtrendite: ~134 %

- Annualisierte IRR: ~21 % / Jahr

- Gewinnreaktion: 23,60 % (24. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Intel Corporation (INTC) schloss am 30. Juni mit einem Plus von 6,01 % bei 139,63 US-Dollar – dem höchsten Stand seit rund 25 Jahren –, und ausnahmsweise einmal hatte dieser Kursanstieg weniger mit einer Schlagzeile als vielmehr mit einem Werk zu tun. Den größten Teil des Jahres 2026 über wurde der Intel-Kurs von politischen Entwicklungen und Versprechungen getrieben: Gerüchte über einen Apple-Deal, eine angebliche Beteiligung der Regierung, eine ganze Reihe von Partnerschaftsankündigungen. Daher ließ sich der Kursanstieg leicht als reine „Aktiengeschichte“ abtun. Was sich in der zweiten Junihälfte änderte, war, dass diese Geschichte nun konkrete Beweise lieferte.

Der wichtigste Beleg kam am 16. Juni. Auf dem VLSI-Symposium 2026 bestätigte Intel Foundry, dass 18A-P, das erste Leistungsupgrade seines 18A-Fertigungsprozesses, in die Risikoproduktion eingetreten sei – das ist die Pilotphase mit geringen Stückzahlen unmittelbar vor der Massenproduktion. Laut einer Pressemitteilung von Intel selbst hat der Knoten den Zeitplan als erster eingehalten – womit Kunden ein Jahr früher als geplant beliefert werden – und liefert bei gleicher Leistungsaufnahme eine um 9 % höhere Leistung. Für ein Unternehmen, das jahrelang als Synonym für Verzögerungen galt, ist ein termingerecht eingeführter Knoten die Schlagzeile und keine Fußnote.

Dieser Meilenstein rückt die gesamte Debatte in ein neues Licht. Die Optimisten und Pessimisten streiten sich hier nicht mehr darüber, ob Intel einen Turnaround vollzieht. Sie streiten sich über Tempo und Kurs. Die Aktie ist im Jahr 2026 um mehr als 250 % gestiegen, notiert nahe einem 25-Jahres-Hoch, und das durchschnittliche Kursziel der Wall Street liegt immer noch bei rund 99 US-Dollar – etwa 29 % unter dem aktuellen Kurs. Diese Lücke sorgt für Spannung. Entweder hinkt die Wall Street einem Unternehmen, das sich im Aufschwung befindet, weit hinterher, oder der Markt hat bereits für eine Erholung bezahlt, die sich noch nicht in den ausgewiesenen Gewinnen niederschlägt. Die Frage, die der Markt noch nicht beantworten kann, ist einfach: Reicht eine termingerechte Umsetzung aus, um einen Kurs zu rechtfertigen, den die Analysten, die die Aktie beobachten, immer noch nicht befürworten?

Warum die Umsetzung plötzlich an Bedeutung gewinnt

Der Grund, warum die Umsetzung wichtiger ist als jedes einzelne Geschäft, liegt darin, dass Intels Margen von den Ausbeuten in den Fabriken abhängen. Wenn sich die Ausbeuten verbessern, fließt mehr Umsatz durch eine weitgehend feste Kostenbasis. Wenn sie nachlassen, gerät das gesamte Modell ins Stocken. Das Wichtigste, was das Management kürzlich sagte, betraf also nicht Apple. Es ging um den Zeitplan für diese Ausbeuten, und die Aussage kam vom Finanzvorstand.

Bei seiner Rede auf der „Bank of America 2026 Global Technology Conference“ am 2. Juni führte Intels Finanzvorstand David Zinsner die Anleger durch die Roadmap in den Investor-Relations-Unterlagen von Intel und erklärte, das Ziel des Unternehmens, die Ausbeuten zu erreichen, die starke Margen generieren, sei ursprünglich fürEnde des Jahres 2027, und fügte dann eine Korrektur hinzu, über die die Investoren seitdem nachdenken. „Aufgrund der Fortschritte, die wir bisher erzielt haben, werden wir diese Meilensteine wahrscheinlich um mindestens ein Quartal, möglicherweise sogar etwas mehr, vorverlegen“, sagte Zinsner. Das ist von Bedeutung, da Intels Margen von den Ausbeuten abhängen; eine Vorverlegung der Ausbeutemeilensteine bedeutet also, dass der Zeitpunkt vorverlegt wird, ab dem die Fabrikbasis mit ihren Fixkosten für das Unternehmen arbeitet, anstatt ihm entgegenzuwirken. Es lohnt sich, den Umfang genau zu definieren: Zinsner sagte, die Ausbeutemeilensteine würden vorverlegt, behielt jedoch das eigene Break-even-Ziel von Intel Foundry für Ende 2027 bei und merkte an, dass das einzige, was dies verzögern könnte, ein „noch größerer Erfolg“ und Investitionen in neue Kapazitäten wären. Nach Schätzungen von TIKR ist der Free Cashflow der letzten zwölf Monate (LTM) weiterhin negativ, sodass das Tempo dieser Margenerholung der entscheidende Faktor für die gesamte These ist.

Zinsner bestätigte zudem, dass Intel das Geschäft auf das ausrichtet, was er als „Rule of 45“ bezeichnete – womit er meint, dass Umsatzwachstum und operative Marge zusammen 45 ergeben sollen. Er stellte dies als ein mehrjähriges, ambitioniertes Ziel dar, nicht als Versprechen für das nächste Jahr. Aber es zeigt, worauf das Unternehmen hinarbeitet: profitables Wachstum, nicht Wachstum um jeden Preis. Das ist ein anderes Intel als das Unternehmen, das ein Jahrzehnt lang Umsatzzuwächse im niedrigen einstelligen Bereich verzeichnete.

Das Detail, das die meisten Investoren übersehen haben, liegt einen Schritt weiter. Zinsner sagte, Intels 14A-Prozess der nächsten Generation sei bereits weiter fortgeschritten als der 18A-Prozess in derselben Reifephase. „Wenn man sich die Ausbeute- und Leistungskennzahlen zum jetzigen Zeitpunkt und den Reifegrad von 14A im Vergleich zum gleichen Zeitpunkt bei 18A ansieht, liegen wir vorn“, sagte er. Er beschrieb 14A als ein eher standardmäßiges, branchenübliches Design, das eine „Wiederholung“ der harten Lektionen darstellen sollte, die bei 18A gelernt wurden. Sollte dies zutreffen, bedeutet dies, dass der schmerzhafte Teil von Intels Prozessumstellung möglicherweise bereits hinter dem Unternehmen liegt und nicht noch vor ihm.

Historische und Zukunftsprognosen für die Intel-Aktie anzeigen (kostenlos!) >>>

Die Auslöser hinter dem Kursanstieg im Juni

Der Kursanstieg im Juni war kein Einzelfall. Es handelte sich um eine ganze Reihe von Ereignissen. Am 16. Juni begann die Risikoproduktion für 18A-P. Zwei Tage später, am 18. Juni, stieg die Aktie sprunghaft an, nachdem Präsident Trump erklärt hatte, Apple habe zugestimmt, Chips gemeinsam mit Intel in den Vereinigten Staaten zu entwickeln und zu fertigen, obwohl keines der beiden Unternehmen die Bedingungen offiziell bestätigte. Die Bank of America hatte die Aktie bereits Anfang Juni von „Underperform“ auf „Buy“ hochgestuft und ein Kursziel von 135 Dollar festgelegt; am 25. Juni erhöhte sie dieses Ziel angesichts eines größeren Chipmarktes bis 2030 auf 160 Dollar. Am 30. Juni, dem Tag des Kursanstiegs um 6 % bei Börsenschluss, hob der Analyst C.J. Muse von Cantor Fitzgerald sein Kursziel unter Verweis auf den Ausbau der KI-Infrastruktur von 90 $ auf 150 $ an, behielt dabei jedoch die Bewertung „Neutral“ bei.

Zusammengenommen erklären diese vier Ereignisse die Neubewertung. Bei genauerer Betrachtung verdeutlichen sie aber auch das Risiko. Zur Partnerschaft mit Apple wurden bislang weder Mengen, Dollarbeträge noch ein Zeitplan bekannt gegeben, und 18A-P ist gerade erst in die Risikoproduktion eingetreten, was bedeutet, dass jegliche Chip-Lieferungen an Apple realistisch gesehen erst 2027 oder später erfolgen werden. Der Markt bezahlt heute für Verpflichtungen, die größtenteils noch nicht unterzeichnet wurden. Das ist das pessimistische Szenario in einem Satz, und es ist der Grund, warum das Kursziel der Wall Street immer noch hinter dem aktuellen Kurs zurückbleibt.

Wo die Bewertung tatsächlich liegt

Intel ist nach jedem herkömmlichen Maßstab nicht günstig, und so zu tun, als wäre es anders, wäre unehrlich. Die Aktie notiert bei einem NTM-EV/EBITDA von rund 36, während der Median der Vergleichsgruppe näher bei 19 liegt, und ihr NTM-Kurs-Gewinn-Verhältnis liegt weit im dreistelligen Bereich, da sich die Gewinne erst jetzt von einem niedrigen Niveau erholen. Vergleicht man Intel hinsichtlich des Umsatzes mit den am häufigsten zitierten Wettbewerbern, ergibt sich ein differenzierteres Bild. Beim NTM-Unternehmenswert im Verhältnis zum Umsatz liegt Intel bei etwa dem 12-Fachen, was in etwa dem Wert von NVIDIA (etwa 11-fach) und Broadcom (etwa 13-fach) entspricht und deutlich über dem Wert von Micron (etwa 6-fach) liegt. Der Markt bewertet Intel nicht mehr wie einen angeschlagenen Chiphersteller. Er bewertet das Unternehmen als glaubwürdigen Foundry- und KI-Infrastruktur-Anbieter – genau das, was die Befürworter einer Neubewertung wollten und was die Skeptiker misstrauisch macht.

Ob diese Prämie gerechtfertigt ist, hängt von einer einzigen Variable ab: Wird die von Zinsner beschriebene Margenerholung tatsächlich eintreten? Wenn die Ausbeuten bei 18A und 14A weiter steigen und die Fabrikauslastung zunimmt, verwandelt sich die Fixkostenbasis von einem Hemmschuh in einen Rückenwind, und das derzeit hohe EV/EBITDA-Verhältnis wird sich schnell verringern, sobald die Gewinne aufholen. Sollten die Erträge stagnieren oder die Verluste im Foundry-Geschäft anhalten, ist die Aktie auf eine erst spät eintretende Erholung eingepreist, und die 29-prozentige Lücke zum Kursziel der Wall Street schließt sich in die falsche Richtung. Der gesamte Investitionsfall hängt von dieser Weggabelung ab.

Sehen Sie, wie Intel im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 139,63 $

- Kursziel (Mittelwert): ~327 $

- Potenzielle Gesamtrendite: ~134 %

- Annualisierte IRR: ~21 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR ergibt das Modell ein Kursziel von rund 327 $ bis Ende 2030, was einer Gesamtrendite von rund 134 % gegenüber dem aktuellen Kurs entspricht – oder etwa 21 % annualisiert über einen Zeitraum von rund 4,5 Jahren. Dies ist das Basisszenario, das gewählt wurde, weil es einen glaubwürdigen Umsetzungsweg widerspiegelt – statt eines Zusammenbruchs oder eines Best-Case-Szenarios – und weil es mit dem Tempo der Renditeverbesserung übereinstimmt, das das Management tatsächlich angestrebt hat.

Die beiden Treiber für das Umsatzwachstum sind „Data Center“ und „AI“, wo die Nachfrage nach Server-CPUs das Angebot übersteigt, da sich die KI-Workloads vom Training hin zur Inferenz und zum agentischen Computing verlagern, sowie „Intel Foundry“, wo sich die Zusagen externer Kunden für 18A und 14A allmählich in Wafer-Umsätze umwandeln. Der Margentreiber ist die Fabrikauslastung: Wenn die Ausbeuten bei fortschrittlichen Knoten steigen und die Volumina die Fabriken mit festen Kosten von Intel auslasten, steigt die Bruttomarge. Das Hauptrisiko besteht in einer Ausbeute- oder Zeitplanabweichung bei 18A-P und 14A, die den Wendepunkt bei der Marge über das Jahr 2027 hinaus verschiebt und die Verluste im Foundry-Geschäft länger in den Büchern belässt, als der Markt eingepreist hat.

Im besten Fall beweist die termingerechte Umsetzung von 18A-P, dass die Roadmap realistisch ist, 14A läuft reibungslos an, und Intel wird als führende amerikanische Foundry mit entsprechenden Margen neu bewertet. Im Negativszenario bleiben die Verträge mit Apple und Terafab ununterzeichnet, die Ausbeuten enttäuschen, und eine Aktie, die nahe ihrem 25-Jahres-Hoch notiert, gibt die auf Versprechungen aufgebaute Prämie wieder ab.

Fazit

Der nächste echte Test sind die Ergebnisse für das zweite Quartal 2026 am 23. Juli. Beobachten Sie die Non-GAAP-Bruttomarge im Vergleich zu dem von Intel für das Quartal prognostizierten Niveau von rund 39 %. Bleibt sie auf oder über dieser Marke, funktioniert das von Zinsner beschriebene Szenario aus Ertrag und Preisgestaltung, und die Aussage „um mindestens ein Quartal vorziehen“ erscheint allmählich konservativ. Rutscht sie deutlich darunter, verschiebt sich der Zeitplan für die Margenerholung nach rechts – und genau das ist das Einzige, was eine so hoch bewertete Aktie nicht verkraften kann. Ein weiterer wichtiger Punkt bei dieser Telefonkonferenz ist, ob sich die im Juni gemeldeten Partnerschaftsnachrichten nun endlich in unterzeichneten Absatzverpflichtungen niederschlagen. Solange dies nicht der Fall ist, bleibt Intel eine Aktie, bei der die Umsetzung zwar bereits Realität ist, der Kurs jedoch weiterhin davon ausgeht, dass der Rest der Geschichte planmäßig eintritt.

Sollten Sie in Intel investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Intel auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Intel neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Intel kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!