Die wichtigsten Erkenntnisse zur Cloudflare-Aktie im Juli 2026

- 17 Kaufempfehlungen, 6 „Outperform“-Empfehlungen, 9 „Hold“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 Verkaufsempfehlung beziehen sich auf die Cloudflare-Aktie, mit einem durchschnittlichen Kursziel von 243,65 US-Dollar, was knapp unter dem aktuellen Kurs von 246,31 US-Dollar liegt.

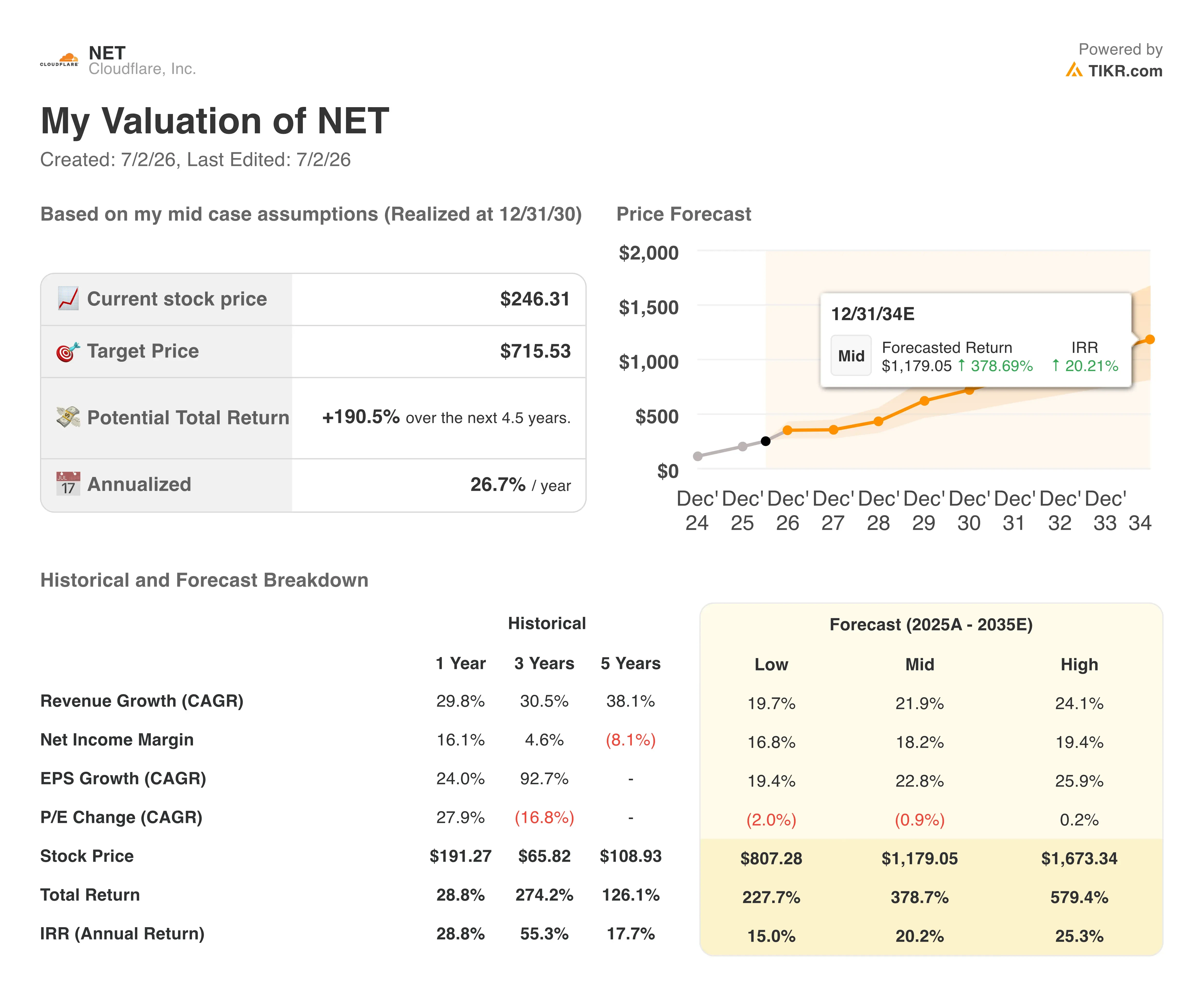

- Nach einem Ergebnis im ersten Quartal, das die Konsens-Umsatzprognose um 18 Millionen US-Dollar übertraf, zielt das Mid-Case-Modell von TIKR auf 716 US-Dollar bis Dezember 2030 ab, was einer Gesamtrendite von 191 % bzw. einer annualisierten Rendite von 27 % entspricht.

- Die Cloudflare-Aktie erscheint hier fair bewertet bis leicht überbewertet: Der Konsens für das EBITDA im September-Quartal liegt bei 150 Millionen US-Dollar, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht, doch die Aktie notiert bereits nahe dem mittleren Kursziel der Analysten.

- Matthew Prince kündigte in der Telefonkonferenz zum ersten Quartal einen Personalabbau um rund 20 % an und gab eine Umsatzprognose für das Gesamtjahr von 2,805 bis 2,813 Milliarden US-Dollar ab, wobei er darauf setzt, dass die Ausgaben für agentische KI-Infrastruktur die Restrukturierungskosten ausgleichen werden.

Cloudflare-Aktie verkraftet den Abbau von 1.100 Stellen und prognostiziert gleichzeitig ein Wachstum von 30 %

Cloudflare (NET) betreibt ein globales Netzwerk, das etwa 20 % des Internets abdeckt, und verkauft Sicherheits-, Leistungs- und Entwicklertools an Unternehmen, die ihre Websites und Anwendungen schützen und beschleunigen müssen.

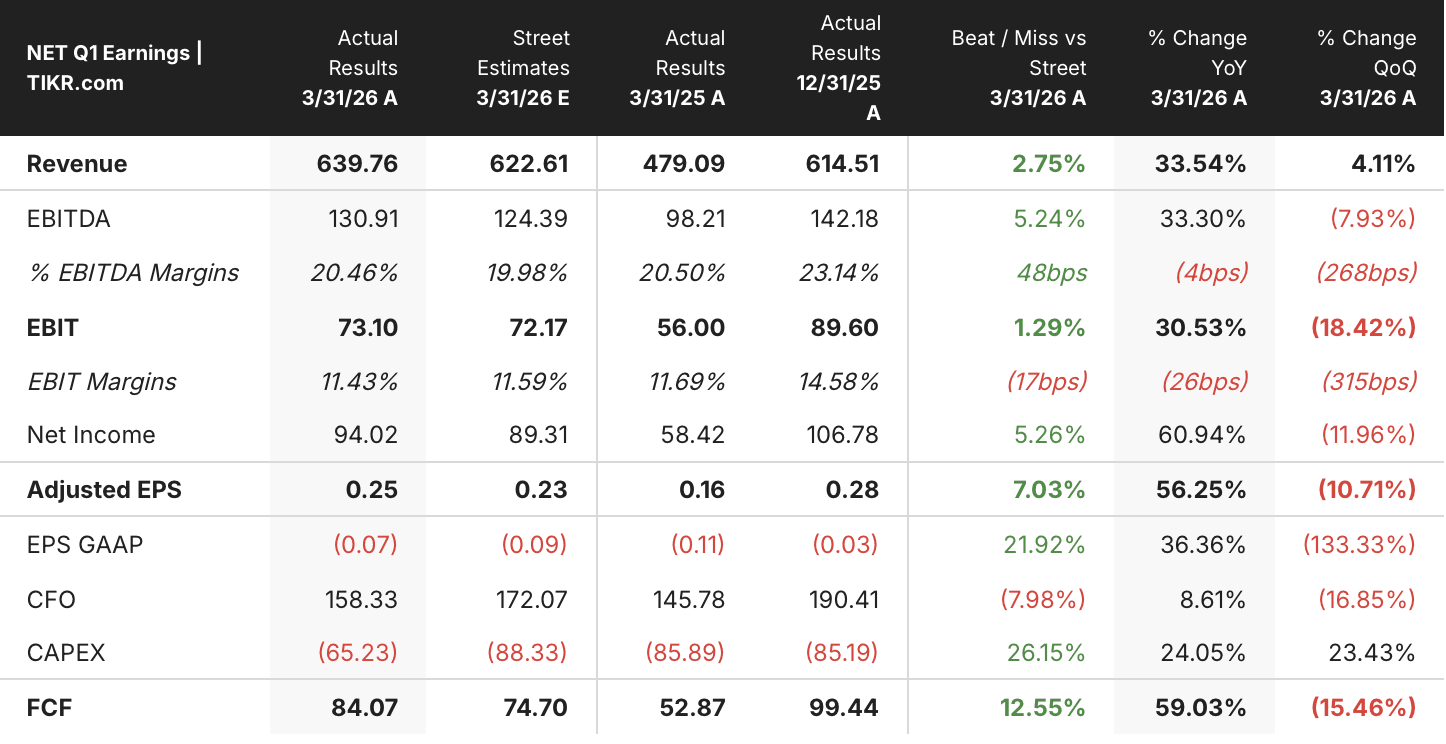

Das Unternehmen erzielte im ersten Quartal 2026 einen Umsatz von 639,8 Millionen US-Dollar, was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht und über den von Analysten prognostizierten 621,9 Millionen US-Dollar liegt.

Diese positive Überraschung ging mit einer Entscheidung einher, die die Zahlen selbst in den Schatten stellte. CEO Matthew Prince kündigte den Abbau von mehr als 1.100 Mitarbeitern an – etwa 20 % der Belegschaft von Cloudflare –, verbunden mit dem, was er als Übergang zu einem „agentenbasierten, AI-first-Betriebsmodell“ bezeichnete.

Prince stellte den Personalabbau eher als Maßnahme zur Produktivitätssteigerung denn als Kosteneinsparung dar. Bei der Telefonkonferenz zum Ergebnis des ersten Quartals erklärte er den Investoren: „Ich denke, nur weil man fit ist, heißt das noch lange nicht, dass man nicht noch fitter werden kann.“ Die Umstrukturierung wird im Laufe des Jahres Kosten in Höhe von 140 bis 150 Millionen US-Dollar verursachen, die sich auf das zweite Quartal konzentrieren, wobei etwa 40 Millionen US-Dollar davon nicht zahlungswirksam sind.

Die Vertriebskapazitäten wurden ausdrücklich geschont. Finanzvorstand Thomas Seifert erklärte, das Unternehmen habe „kaum“ Stellen von Kundenbetreuern mit Umsatzquoten betroffen, sondern stattdessen die Support-Verhältnisse reduziert, die sich nicht mehr in gleichem Maße skalieren lassen, sobald KI-Tools einen größeren Teil der Arbeitslast übernehmen.

Die wichtigste Zahl verbirgt sich hinter der Schlagzeile über den Personalabbau. Die Zahl der Cloudflare-Kunden mit einem Jahresumsatz von über 100.000 US-Dollar stieg im Jahresvergleich um 25 % auf 4.416, und die Zahl der Kunden mit einem Jahresumsatz von über 5 Millionen US-Dollar wuchs um 50 % – wobei das Unternehmen allein im ersten Quartal so viele dieser Konten hinzugewonnen hat wie im gesamten Jahr 2025.

Die Netto-Kundenbindungsrate blieb bei 118 %, und die Prognose für das zweite Quartal sieht einen Umsatz von 664 bis 665 Millionen US-Dollar vor, was einem Wachstum von 30 % entspricht. Die Prognose für das Gesamtjahr liegt bei 2,805 bis 2,813 Milliarden US-Dollar, was ebenfalls ein Wachstum von 30 % am Mittelwert impliziert – eine Zahl, die Cloudflare festlegte, obwohl es die Restrukturierungskosten in dieselbe Prognose einbezogen hat.

Wall-Street-Analysten sind sich nach einem Anstieg auf 246 $ uneinig über die Cloudflare-Aktie

Die Berichterstattung der Wall Street zur Cloudflare-Aktie tendiert zur Optimismus, ist im vergangenen Jahr jedoch zunehmend gespalten: 17 Kaufempfehlungen und 6 „Outperform“-Empfehlungen stehen 9 „Hold“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 Verkaufsempfehlung gegenüber. Das durchschnittliche Kursziel von 244 $ liegt knapp unter dem aktuellen Kurs von 246 $, was bedeutet, dass nach der durchschnittlichen Schätzung von hier aus im Wesentlichen kein Aufwärtspotenzial mehr besteht.

Dieser Mittelwert hat sich stark verschoben und ist von 156 $ vor einem Jahr auf heute 244 $ gestiegen, während die Aktie im gleichen Zeitraum von 196 $ auf 246 $ geklettert ist. Die Lücke zwischen Kursziel und Aktienkurs hat sich von einem Aufwärtspotenzial von 80 % vor einem Jahr auf unter 1 % heute verringert, wobei 31 Analysten das Unternehmen weiterhin beobachten und das höchste Kursziel bei 305 $ liegt.

Wall Street erwartet für die Cloudflare-Aktie ein EBITDA-Wachstum von 25 % bis zum 3. Quartal 2026

Cloudflare erzielte im Quartal März 2026 ein EBITDA von 130 Millionen US-Dollar, was einem Anstieg von 33 % gegenüber dem Vorjahr entspricht und einer Marge von 21 % entspricht – der niedrigsten EBITDA-Marge der letzten fünf Quartale, wie aus den Daten hervorgeht.

Der Konsens geht davon aus, dass sich das EBITDA im September-Quartal wieder auf 150 Millionen US-Dollar beschleunigen wird – ein Wachstum von 32 % –, wobei sich die Margen auf 25 % erholen dürften. Bis Dezember 2026 wird das EBITDA auf 200 Millionen US-Dollar geschätzt, was einem Wachstum von 42 % entspricht, wobei die Margen auf 26 % steigen sollen – die schnellste EBITDA-Wachstumsrate in der Tabelle der Zukunftsprognosen.

Die Entwicklung setzt sich darüber hinaus fort. Analysten prognostizieren für Juni 2027 ein EBITDA von 230 Millionen US-Dollar – ein Wachstum von 59 % gegenüber dem Vorjahr –, wobei die Margen 28 % erreichen sollen, auch wenn sich das Umsatzwachstum im gleichen Zeitraum voraussichtlich von 30 % auf 28 % abschwächen wird.

Dieses EBITDA-Wachstum übertrifft das Umsatzwachstum innerhalb eines Jahres um rund 30 Prozentpunkte, und die von Seifert in der Telefonkonferenz zum ersten Quartal angekündigten Einsparungen bei den Verwaltungs- und Supportkosten müssen sich tatsächlich in den Zahlen niederschlagen, um dies zu finanzieren.

Das EBITDA der Cloudflare-Aktie liegt weiterhin deutlich hinter dem von Fortinet und Palo Alto Networks zurück

Das EBITDA von Cloudflare erreichte im Quartal März 2026 130 Millionen US-Dollar und lag damit deutlich hinter den 580 Millionen US-Dollar von Fortinet (FTNT) und den 840 Millionen US-Dollar von Palo Alto Networks (PANW) im gleichen Zeitraum

Diese Lücke bleibt auch in den Prognosen bestehen: Konsensprognosen gehen davon aus, dass das EBITDA von Cloudflare bis Juni 2027 bei 230 Millionen US-Dollar liegen wird, gegenüber 750 Millionen US-Dollar für Fortinet und 1,42 Milliarden US-Dollar für Palo Alto Networks, womit Cloudflare beim absoluten EBITDA das kleinste der drei Unternehmen bleibt, auch wenn seine Wachstumsrate die beider Wettbewerber übertrifft.

Das Kursziel von TIKR für die Cloudflare-Aktie von 716 US-Dollar bleibt bestehen, sofern die Umstrukturierung zu Margenverbesserungen führt

Das Mid-Case-Modell von TIKR bewertet Cloudflare bis Dezember 2030 mit 716 US-Dollar, was einer Gesamtrendite von 191 % gegenüber dem aktuellen Kurs von 246 US-Dollar entspricht – oder einer annualisierten Rendite von 27 % über 4,5 Jahre.

Diese annualisierte Rendite liegt deutlich über der internen Rendite (IRR) von 21 %, die dasselbe Modell für den vergangenen Dreijahreszeitraum ausweist, in dem die Cloudflare-Aktie bereits eine Gesamtrendite von 274 % erzielte.

Die Cloudflare-Aktie muss im Basisszenario von TIKR ein Umsatzwachstum von knapp 22 % pro Jahr aufrechterhalten – was unter den im ersten Quartal verzeichneten 34 % liegt –, während sich die Nettogewinnmarge von den negativen Werten der letzten fünf Jahre auf modellierte 18 % ausweitet.

Diese Kombination ist nur erreichbar, wenn der Personalabbau die Kostenstruktur so senkt, wie Seifert es beschrieben hat, ohne dabei das Wachstum der Vertriebskapazitäten zu verlangsamen, das Mark Anderson am Investor Day dargelegt hat, da die Rendite des Modells davon abhängt, dass die Margenausweitung bei einer Normalisierung des Umsatzwachstums an Bedeutung gewinnt.

Sollten Sie in Cloudflare, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Cloudflare, Inc.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Cloudflare, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie kostenlos professionelle Tools zur Analyse der NET-Aktie auf TIKR →