Wichtige Erkenntnisse zur Fidelity National Information-Aktie (Stand: Juli 2026)

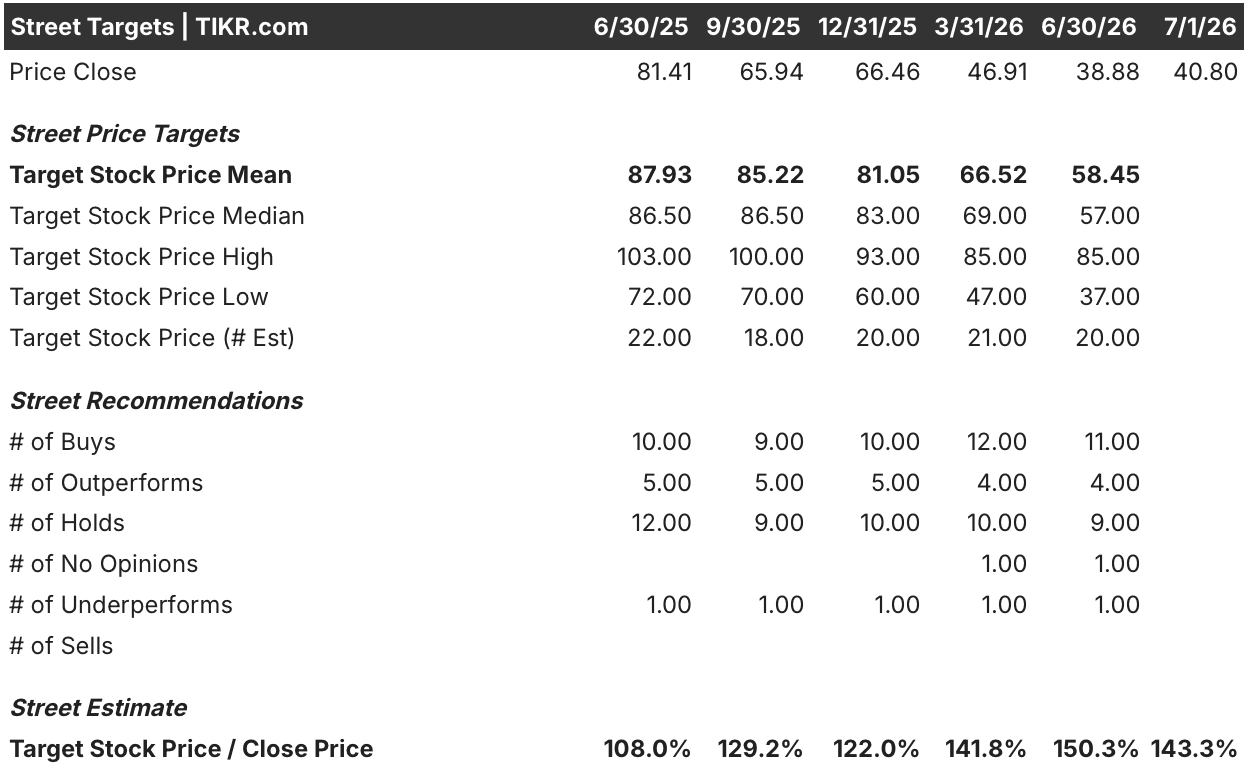

- 11 Kaufempfehlungen, 4 „Outperform“-Empfehlungen und 9 „Hold“-Empfehlungen überwiegen eine einzige „Underperform“-Empfehlung unter den Analysten, die die Aktie beobachten, und das durchschnittliche Kursziel von 58 US-Dollar lässt eine Lücke von 43 % zum Schlusskurs der FIS-Aktie von 41 US-Dollar.

- Das Mid-Case-Modell von TIKR sieht das Kursziel der FIS-Aktie bis Dezember 2030 bei 64 US-Dollar, was einer Gesamtrendite von 56 % entspricht, was einer annualisierten Rendite von 10 % entspricht.

- Angesichts eines EBITDA-Wachstums von 36 % und steigender Margen erscheint die FIS-Aktie unterbewertet.

- Im Anschluss an seine Kundenkonferenz im Mai stellte FIS einen gemeinsam mit Anthropic entwickelten Agenten zur Bekämpfung von Finanzkriminalität vor, der auf die in der Branche auf 35 bis 40 Milliarden US-Dollar geschätzten Ausgaben im Bereich der illegalen Finanzgeschäfte abzielt, wobei für 2026 noch keine Umsätze verbucht wurden.

FIS-Aktie legt zu: EBITDA übertrifft im ersten Quartal die Erwartungen und der Anthropic-Deal zielt auf Bankbetrug ab

Fidelity National Information Services (FIS) betreibt die Kerninfrastruktur für Bankgeschäfte, Zahlungsverkehr und Kapitalmärkte, die es Finanzinstituten ermöglicht, Transaktionen abzuwickeln und Konten zu verwalten.

Am 8. Mai meldete das Unternehmen für das erste Quartal einen Umsatz von 3,295 Mrd. US-Dollar, was einem Anstieg von 30 % gegenüber dem Vorjahr entspricht und über der Schätzung der Analysten von 3,277 Mrd. US-Dollar liegt, wobei die Übernahme von TSYS nun vollständig in den Vergleich einbezogen wurde.

Das EBITDA belief sich auf 1,304 Mrd. US-Dollar und lag damit um 1 % über der Marktprognose von 1,285 Mrd. US-Dollar; die Marge betrug 39,58 % und stieg damit um 174 Basispunkte gegenüber dem Vorjahr. Das EBIT zeichnete ein anderes Bild: Es verfehlte die Schätzung der Wall Street von 618 Millionen US-Dollar um 32 %, da TSYS-bezogene Abschreibungen die Gewinnspanne unterhalb des EBITDA belasteten.

Der wiederkehrende jährliche Vertragswert (ACV), ein zukunftsorientierter Indikator für neu abgeschlossene Verträge, stieg im Jahresvergleich um 24 %, wobei das Kreditgeschäft um 63 % zulegte und sich das neu eingeführte Produkt „Money Movement Hub“ beim Vertragsvolumen verdreifachte.

Finanzvorstand James Kehoe ging bei der Telefonkonferenz zum Ergebnis des ersten Quartals direkt auf diesen einen Schwachpunkt ein und erklärte den Analysten hinsichtlich der Abschwächung im Bereich Capital Markets: „Es handelt sich nicht um ein Software- oder Produktproblem.“ Der wiederkehrende ACV im Kreditgeschäft sei im Quartal dennoch um 60 % gestiegen, fügte er hinzu und führte den Druck eindeutig auf das Emissionsvolumen von Schuldtiteln auf dem breiteren Markt zurück und nicht auf die Produktpalette von FIS.

FIS nutzte zudem seine Bankenkonferenz im Mai, um einen gemeinsam mit Anthropic entwickelten Agenten zur Bekämpfung von Finanzkriminalität vorzustellen, wobei BMO und die Amalgamated Bank als Designpartner gewonnen wurden. CEO Stephanie Ferris erklärte, dass FIS das vollständige Eigentumsrecht an der Technologie behalte, da Anthropic lediglich für die Nutzung von Token auf einem Agenten bezahlt werde, den FIS entwickelt, besitzt und vertreibt. Das Management verschob alle damit verbundenen Umsätze auf das Jahr 2027 und ließ sie somit vollständig aus der Prognose für 2026 heraus.

Wall Street stuft die FIS-Aktie auch nach dem Ausverkauf weiterhin als „Kauf“ ein

Die FIS-Aktie weist ein Konsens-Rating auf, das in Richtung „Kaufen“ tendiert: Unter den Analysten, die das Unternehmen abdecken, gibt es 11 Kaufempfehlungen und 4 „Outperform“-Empfehlungen gegenüber 9 „Hold“-Empfehlungen und einer einzigen „Underperform“-Empfehlung. Das durchschnittliche Kursziel liegt bei 58 US-Dollar, was einem Aufschlag von 43 % gegenüber dem aktuellen Kurs von 41 US-Dollar entspricht und einen Rückgang gegenüber den 88 US-Dollar vor einem Jahr darstellt, da der Kursrückgang der Aktie auch die Kursziele nach unten gezogen hat.

Selbst nach dieser Korrektur liegen die Berechnungen der Wall-Street-Analysten immer noch deutlich über dem aktuellen Kurs der FIS-Aktie.

Die Wall Street erwartet, dass die EBITDA-Marge der FIS-Aktie bis 2026 weiter steigen wird

FIS erzielte im ersten Quartal ein EBITDA von 1,3 Milliarden US-Dollar bei einer Marge von 40 %, und die Wall Street erwartet, dass dieser Wert im zweiten Quartal 1,4 Milliarden US-Dollar und bis zum dritten Quartal 1,5 Milliarden US-Dollar erreichen wird, wobei sich die Marge auf 43 % ausweiten dürfte.

Bis zum vierten Quartal 2026 wird das EBITDA laut Konsens auf 1,6 Milliarden US-Dollar und die Marge auf 44 % geschätzt – ein Anstieg um vier Prozentpunkte gegenüber der im März-Quartal verzeichneten Marge von 40 %.

Das Wachstum schwächt sich dann bis ins Jahr 2027 ab, wobei das EBITDA in den beiden folgenden Quartalen nur um 8 % bzw. 6 % steigen und die Marge auf 41 % bzw. 42 % zurückgehen dürfte, da sich die Vergleiche mit TSYS normalisieren.

Optimisten verweisen auf das Wachstum des wiederkehrenden ACV um 24 % als Beweis dafür, dass die Margensteigerungen nachhaltig sind, während Pessimisten anmerken, dass das EBIT im selben Quartal die Schätzung der Wall Street von 618 Millionen US-Dollar um 32 % verfehlte.

Das EBITDA-Wachstum der FIS-Aktie übertrifft das von Fiserv und Jack Henry bis 2026

Das EBITDA von FIS stieg im ersten Quartal gegenüber dem Vorjahr um 36 % und lag damit vor Jack Henry (JKHY) mit 6 % sowie Fiserv (FISV) mit einem Rückgang von 15 %. Der Konsens geht davon aus, dass dieser Vorsprung bis zum 3. Quartal 2026 anhält, wobei für FIS ein Wachstum von 33 % prognostiziert wird, während beide Wettbewerber nur einstellige Wachstumsraten erzielen dürften.

Die Lücke schließt sich, sobald TSYS in die Berechnung einfließt. Das Wachstum von FIS sinkt bis zum ersten Quartal 2027 auf 6 % und gleicht sich dem von Jack Henry an, während Fiserv wieder in den positiven Bereich zurückkehrt.

Der Vorsprung der FIS-Aktie gegenüber den Mitbewerbern ist real, aber es handelt sich um einen TSYS-Vergleichseffekt und nicht um einen strukturellen Vorteil.

Das Kursziel von TIKR für die FIS-Aktie von 64 US-Dollar bleibt bestehen, sofern sich die EBITDA-Margen weiter ausweiten

Das Mid-Case-Modell von TIKR bewertet die FIS-Aktie bis Dezember 2030 mit 64 $, was einer Gesamtrendite von 56 % gegenüber dem aktuellen Kurs von 41 $ entspricht – oder annualisiert 10 % über viereinhalb Jahre.

Eine annualisierte Rendite von 10 % liegt über dem für etablierte Zahlungsabwickler typischen hohen einstelligen Tempo und positioniert die FIS-Aktie eher als Erholungsstory denn als stetigen Wertsteigerer.

Dieses Kursziel hängt von der bereits in den aktuellen Schätzungen erkennbaren Entwicklung des EBITDA und der Marge ab sowie davon, dass sich das wiederkehrende ACV-Wachstum von 24 % weiterhin so in fakturierte Umsätze umsetzt wie in diesem Quartal.

Sollten Sie in Fidelity National Information Services, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Fidelity National Information Services, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Aktie von Fidelity National Information Services, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der FIS-Aktie auf TIKR →