Wichtige Kennzahlen zur Western Digital-Aktie

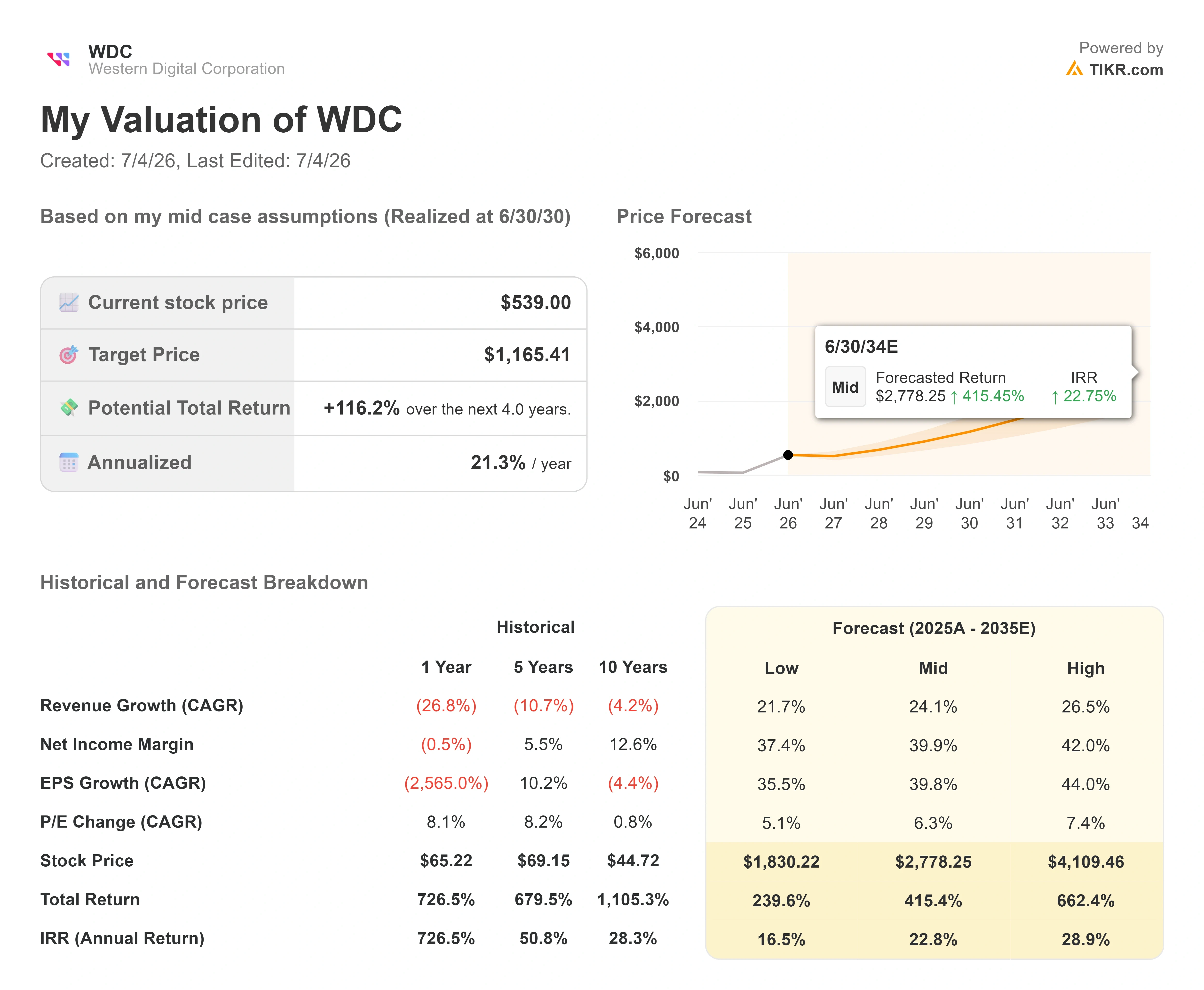

- Aktueller Kurs: 539,00 $

- Kursziel (Mittelwert): ~1.165 $

- Konsensziel der Analysten: ~590 $

- Potenzielle Gesamtrendite: ~116 %

- Annualisierte IRR: ~21 % / Jahr

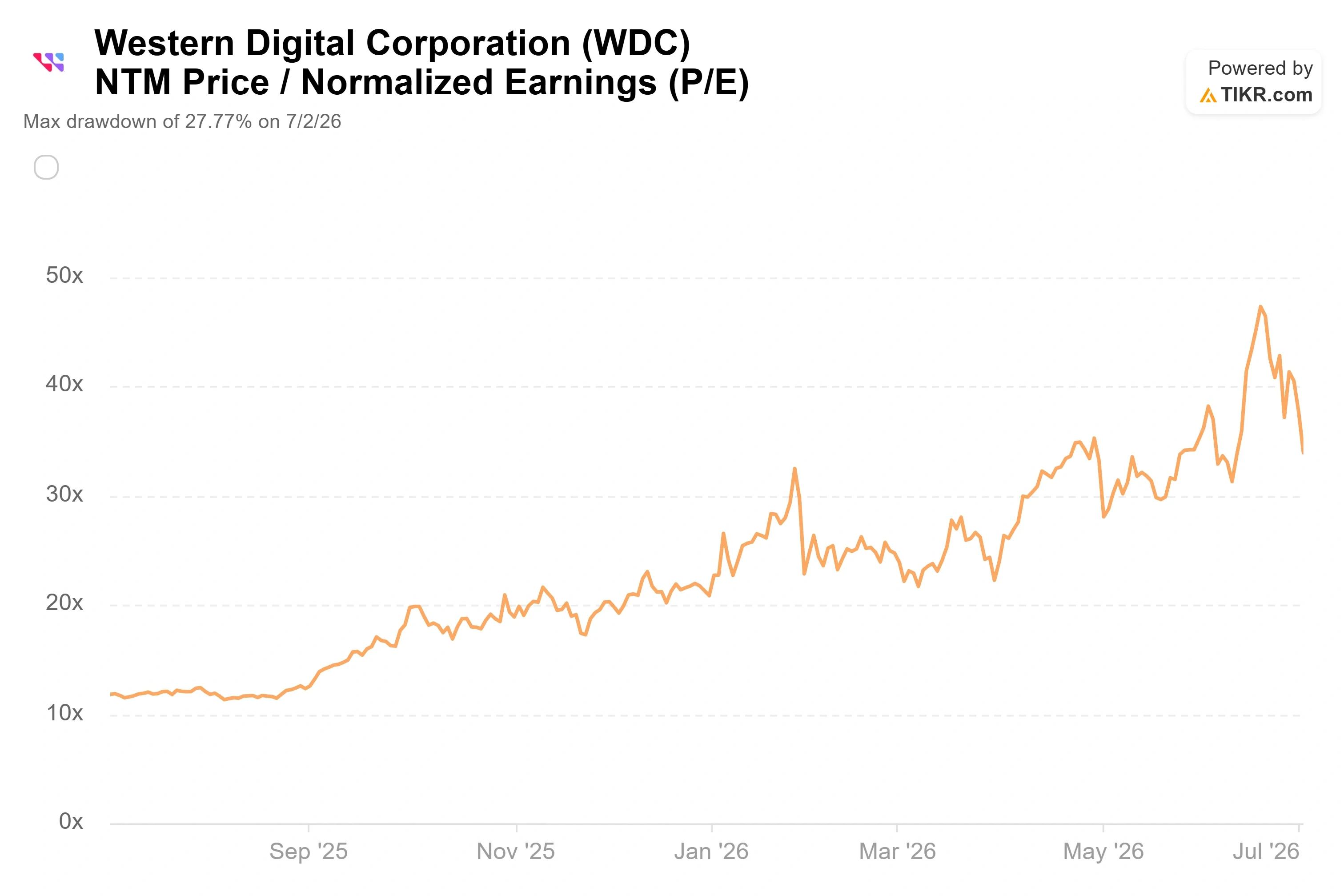

- Letzte Tagesbewegung: -9,92 % (2. Juli 2026)

- Maximaler Drawdown: -27,77 % (2. Juli 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Western Digital Corporation (WDC) hat den Anlegern gerade ein Rätsel beschert, das sich nicht so einfach lösen lässt. Am 2. Juli fiel die Aktie innerhalb eines Handelstages um 9,92 %, schloss bei 539 US-Dollar und verlor 59,37 US-Dollar. Der Kursrückgang war nicht auf Unternehmensnachrichten zurückzuführen. Er erfolgte im Zuge eines breiten Ausverkaufs im Speicher- und KI-Sektor, angeführt von koreanischen Chipherstellern und US-Konkurrenten wie Micron und SanDisk, der den gesamten Speicher-Sektor aufgrund von Bewertungsängsten und Gewinnmitnahmen nach unten zog. Mit einem 5-Jahres-Beta von 2,2 hatte Western Digital keinen Puffer.

Hier kommt die Wendung: Einen Tag zuvor hatte der Analyst Wamsi Mohan von der Bank of America seine Kaufempfehlung bekräftigt und sein Kursziel von 610 $ auf 732 $ angehoben. Die Wall Street erhöht also die Kursziele genau in dem Moment, in dem der Markt verkauft. Diese Diskrepanz ist die Geschichte der Western-Digital-Aktie im Jahr 2026.

Die Aktie ist seit Jahresbeginn um rund 250 % gestiegen und erreichte Mitte Juni ein Allzeithoch von fast 746 $, bevor der Rückgang einsetzte. Nun treiben die meistbeachteten Bullen an der Wall Street die Kursziele weiter in die Höhe, während kurzfristige Anleger sich aus dem Markt zurückziehen. Der Markt kann die naheliegende Frage noch nicht beantworten: Sehen die Analysten eine nachhaltige Nachfrage, die von den Händlern ignoriert wird, oder jagen die Kursziele einer Rallye hinterher, die bereits zu weit gelaufen ist?

Der Markt tendiert nach oben, nicht nach unten

Die Anhebung durch die BofA war kein Einzelfall. Cantor Fitzgerald hob sein Kursziel am 29. Juni von 660 $ auf 900 $ an, und Melius Research nahm am selben Tag die Berichterstattung mit einer Kaufempfehlung und einem Kursziel von 1.050 $ auf. Demgegenüber stufte Fox Advisors die Aktie am 22. Juni auf „Equalweight“ herab, sodass die optimistische Einschätzung nicht einstimmig ist. Diese einzelne Herabstufung ist die deutlichste Stimme auf der anderen Seite des Handels.

Die aktuelle Analystenbewertung für TIKR lautet: 18 „Kaufen“-Empfehlungen, 4 „Outperform“-Empfehlungen, 3 „Halten“-Empfehlungen, 2 „Keine Meinung“-Empfehlungen und 1 „Underperform“-Empfehlung, bei einem durchschnittlichen Kursziel von rund 590 $. Dieser Durchschnittswert liegt nun über dem Schlusskurs von 539 $, was die Situation gegenüber dem Stand vor einem Monat umgekehrt hat. Noch Anfang Juni lag das Konsensziel hinter dem Aktienkurs zurück, und die Aktie schien auf Perfektion bewertet zu sein. Der Ausverkauf im Juli hat die Lücke zwischen dem aktuellen Kursniveau und dem von der Wall Street erwarteten Niveau wieder geöffnet.

Warum werden die Kursziele trotz eines Kursrückgangs weiter angehoben? Weil sich die Analysten, die ihre Prognosen nach oben korrigieren, an der Ertragskraft orientieren und nicht am aktuellen Kursverlauf. Mohan von der BofA hat die Versorgungslage bei Festplatten als strukturellen Wandel beschrieben, bei dem die Nachfrage das Angebot übersteigt und Spielraum für weitere Preissteigerungen besteht. Das ist eine fundamentale Einschätzung und der Kern der Meinungsverschiedenheit mit den Verkäufern, die in der Aktie einen zyklischen Hardware-Titel sehen, der einfach zu stark gestiegen ist.

Historische und Zukunftsprognosen für die Western-Digital-Aktie anzeigen (kostenlos!) >>>

Was der Finanzvorstand sagte, was der Ausverkauf ignorierte

Das bullische Szenario stützt sich auf die Rahmenbedingungen, die das Management drei Wochen vor dem Kursrückgang dargelegt hatte. Auf der „2026 Evercore Global TMT Conference“ am 3. Juni äußerte sich Finanzvorstand Kris Sennesael ungewöhnlich konkret dazu, warum sich dieser Zyklus von früheren Boom- und Bust-Schwankungen bei Festplatten unterscheidet.

Auf Nachfrage erklärte er, Western Digital sei „fest davon überzeugt, dass das Exabyte-Wachstum in den nächsten drei bis fünf Jahren über 25 % liegen wird“. Das Exabyte-Wachstum – also das Gesamtdatenvolumen, das Kunden speichern müssen – wird durch Cloud-Uploads, KI-Training und -Inferenz sowie eine neuere Kategorie angetrieben, die in den meisten Modellen noch untergewichtet ist: physische KI. Sennesael beschrieb autonome Autos und zukünftige Robotik, die „24 Stunden lang Videomaterial aufnehmen“ und dieses dauerhaft speichern, um ihre Algorithmen neu zu trainieren. Das ist eine Nachfrage, die der Markt bisher kaum eingepreist hat.

Was die Preisgestaltung angeht, ist der wichtigste Aspekt, dass Laufwerke mit höherer Kapazität den Umsatz steigern, ohne dass zusätzliche Einheiten verkauft werden müssen. Sennesael erklärte, der durchschnittliche Verkaufspreis pro Terabyte sei im letzten Quartal im Vergleich zum Vorjahr um 9 % gestiegen, und das Unternehmen könne ein Exabyte-Wachstum von über 25 % „durch Technologie- und Produktumstellungen“ statt durch neue Fabriken bewältigen. Deshalb kann die Bruttomarge, die im März-Quartal erstmals die 50-Prozent-Marke überschritten hat, weiter steigen. Er bezifferte die inkrementellen Bruttomargen im Jahresvergleich auf 70 bis 75 Prozent – eine Zahl, die verdeutlicht, wie schnell sich der Gewinn mit steigendem Umsatz vervielfacht.

Dann ist da noch die Liquidität. Sennesael sagte, die Free-Cashflow-Marge „nähert sich 30 %“ und habe im Quartal fast 1 Milliarde US-Dollar erwirtschaftet; das Management gebe diese Mittel über Dividenden und Aktienrückkäufe an die Aktionäre zurück. Seine Haltung zu den Rückkäufen war unverblümt: „Wir kaufen fast jeden Tag Aktien zurück.“ Das ist wichtig, da der Umtausch der Wandelanleihe im Juni und der SanDisk-Aktientausch einen kurzfristigen Aktienüberhang geschaffen haben und der Rückkauf so bemessen ist, dass er diesen auffängt. Auch die Kunden verschaffen dem Management eine mehrjährige Planungssicherheit durch langfristige Verträge, die laut Sennesael bis ins Jahr 2032 reichen.

Die Bewertungsspannung ist real

Nichts davon macht die Aktie offensichtlich günstig, und eine ehrliche Analyse muss dies berücksichtigen. Western Digital notiert bei einem Kurs-Gewinn-Verhältnis (KGV) von etwa 34 für die nächsten zwölf Monate (Forward-KGV) und bei einem EV/EBITDA-Verhältnis von etwa 23 (Forward-EV/EBITDA), also dem Unternehmenswert im Verhältnis zum erwarteten Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen. Der Unternehmenswert – also das Eigenkapital des Unternehmens zuzüglich der Nettoverschuldung – liefert ein klareres Bild als die Marktkapitalisierung allein.

Im Vergleich zu den Mitbewerbern ist das ein Aufschlag, kein Abschlag. Auf der TIKR-Wettbewerber-Seite liegt der Median des zukunftsorientierten Kurs-Gewinn-Verhältnisses der Mitbewerber bei etwa dem 13-Fachen und der Median des zukunftsorientierten EV/EBITDA-Verhältnisses bei etwa dem 15-Fachen. Seagate, der engste reine Wettbewerber, wird mit etwa dem 34-fachen des erwarteten Gewinns und rund dem 26-fachen des erwarteten EV/EBITDA gehandelt, sodass die beiden Speicherunternehmen ähnliche hohe Bewertungskennzahlen aufweisen, während Dell mit dem 21-fachen des erwarteten Gewinns deutlich niedriger notiert. Western Digital wird im Vergleich zur breiteren Hardware-Branche hoch bewertet und entspricht in etwa seinem einzigen echten HDD-Vergleichswert.

Ist der Aufschlag gerechtfertigt? Die Antwort hängt von der Beständigkeit der Margen ab. Eine Aktie mit einem Kurs-Gewinn-Verhältnis von rund 34 ist so bewertet, dass die inkrementellen Margen von über 70 % und das Exabyte-Wachstum von mehr als 25 % anhalten müssen. Wenn dies der Fall ist, sinkt das Kurs-Gewinn-Verhältnis schnell, sobald die Gewinne aufholen. Sollten sich die Investitionsausgaben der Hyperscaler verlangsamen, löst sich der Aufschlag ebenso schnell wieder auf. Das ist dasselbe Tauziehen, das der Ausverkauf im Juli deutlich gemacht hat, und deshalb kommt den nächsten Versanddaten so große Bedeutung zu.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 539,00 $

- Kursziel (Mittelwert): ~1.165 $

- Potenzielle Gesamtrendite: ~116 %

- Annualisierte IRR: ~21 % / Jahr

Das mittlere Szenario ist hier der richtige Anker, da es sich weder an den aggressivsten Kurszielen der Wall Street orientiert noch von einem vorzeitigen Konjunkturumschwung ausgeht.

Zwei Umsatztreiber stützen die Prognose. Der erste ist ein Nachfragewachstum bei Exabyte von über 25 %, das laut Angaben des Unternehmens im Bereich Datenmanagement drei bis fünf Jahre anhalten wird. Der zweite ist der steigende Preis pro Terabyte, der im letzten Quartal im Vergleich zum Vorjahr um 9 % gestiegen ist, da Kunden auf ePMR-Laufwerke mit 40 Terabyte und HAMR-Laufwerke mit 44 Terabyte umsteigen. Der Margentreiber ist die Umstellung auf diese Laufwerke mit höherer Kapazität, die den Preis pro Terabyte anheben, während die Kosten pro Terabyte sinken, was zu den vom Finanzvorstand beschriebenen inkrementellen Bruttomargen von 70 % bis 75 % führt.

Das Hauptrisiko ist eine Verlangsamung der Investitionsausgaben der Hyperscaler. Sollten sich die Ausgaben für KI-Infrastruktur verlangsamen, würden sich die Preismacht und die Margen verringern, und der Bewertungsaufschlag würde sich auflösen. Das positive Szenario besteht darin, dass ausverkaufte Kapazitäten und langfristige Verträge, die sich über Jahre erstrecken, das Wachstum sichern. Das negative Szenario ist, dass ein zyklisches HDD-Geschäft in dem Moment, in dem die Nachfrage nachlässt, wieder auf sein historisches Bewertungsniveau zurückgestuft wird.

Fazit

Die eine Zahl, die diese Debatte entscheidet, wird mit den Ergebnissen des vierten Geschäftsquartals bekannt gegeben, die für Ende Juli oder Anfang August erwartet werden. Beobachten Sie den Anstieg des ePMR-Volumens bei 40 Terabyte. Die ersten konkreten Auslieferungsdaten des Managements zu dieser Plattform sind der entscheidende Indikator. Positiv wäre eine Bruttomarge von über 50 % bei planmäßigen Auslieferungen und einer zuversichtlichen Stellungnahme der Hyperscaler. Ein negatives Szenario wäre eine Verzögerung bei der Zertifizierung oder eine schwächere Nachfrage, was den Verkäufern ihre These liefern und das Premium-Kurs-Gewinn-Verhältnis unter erheblichen Druck setzen würde. Bis zur Veröffentlichung dieser Zahlen bleibt die Kluft im Juli zwischen einer fallenden Aktie und einem steigenden Kursziel genau das, was sie ist: ungelöst. Innerhalb weniger Tage nach der Veröffentlichung des Berichts werden die Anleger wissen, welche Seite Recht hatte.

Sollten Sie in Western Digital investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Western Digital auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Western Digital neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Western Digital kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!