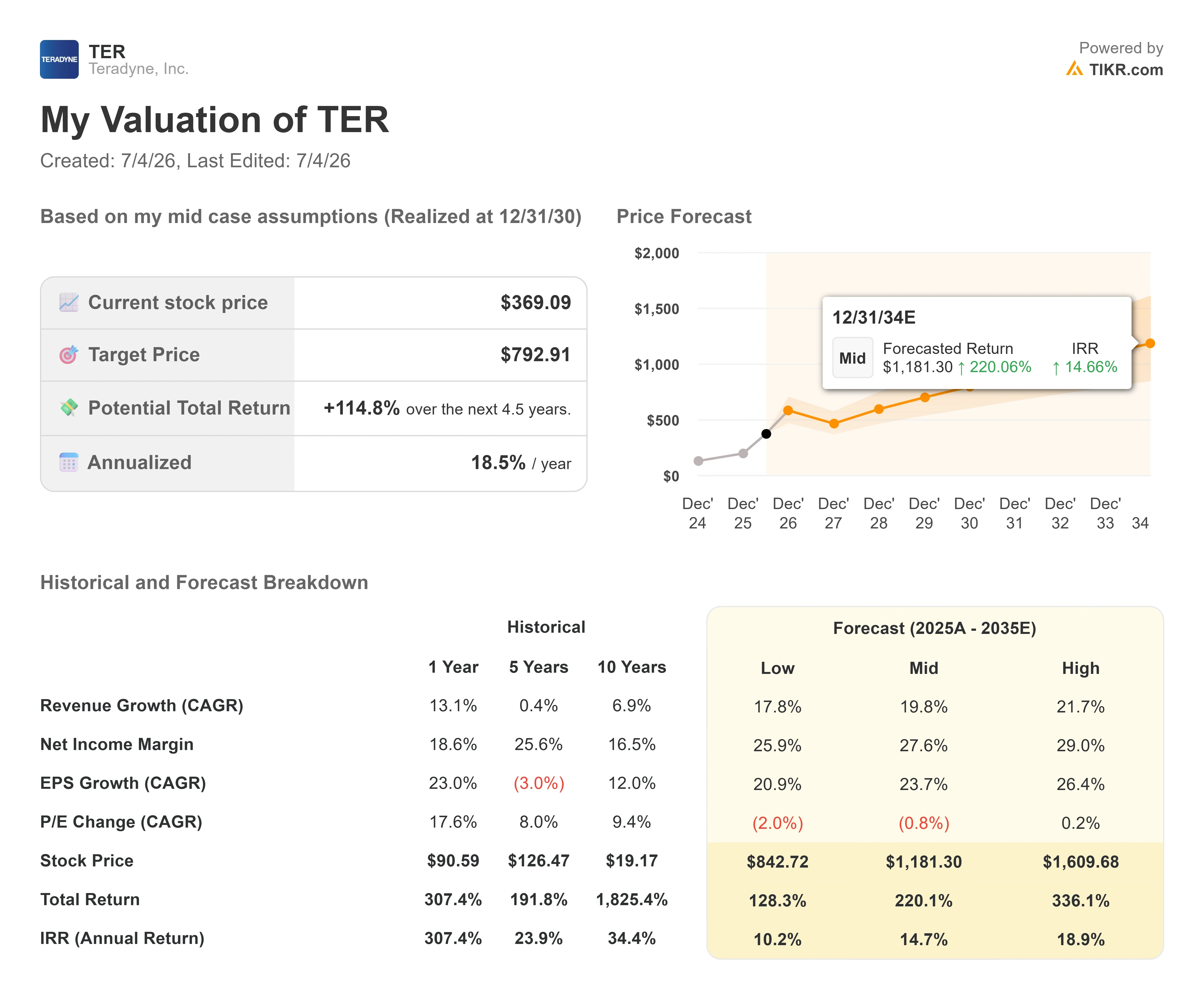

Wichtige Kennzahlen zur Teradyne-Aktie

- Aktueller Kurs: 369,09 $

- Kursziel (mittlerer Wert): ~790 $

- Potenzielle Gesamtrendite: ~ 115 %

- Annualisierte IRR: ~19 % / Jahr

- Konsens-Kursziel: ~417 $

- Kursreaktion auf die Gewinnmitteilung: -19,41 % (28. April 2026)

- Maximaler Drawdown: -26,73 % (29. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Teradyne (TER) hat am 2. Juli nichts falsch gemacht. Die Aktie wurde trotzdem verkauft. Sie schloss bei 369,09 $, was einem Rückgang von 13,63 % innerhalb eines einzigen Handelstages entspricht – einer der schlimmsten Tage, die der Hersteller von Chip-Testgeräten das ganze Jahr über erlebt hat. Es gab weder ein verfehlte Gewinnerwartung noch eine Senkung der Prognose noch einen Kundenverlust. Der Schaden kam von außen: eine branchenweite Panik wegen eines Überangebots an Speicherchips und überzogener KI-Bewertungen, die fast alle Halbleiterwerte auf einen Schlag nach unten riss.

Genau das macht die Teradyne-Aktie im Jahr 2026 derzeit zu einer interessanten Frage. Wochenlang wurde darüber diskutiert, ob die Aktie zu weit gestiegen war. Am 25. Juni schloss sie bei einem Rekordhoch von 471,96 $ und lag am Tag vor diesem Einbruch noch immer nahe bei 427 $. Nun notiert sie wieder unter dem durchschnittlichen Kursziel der Analysten von rund 417 $. Die Bullen verbrachten den Frühling damit, auf eine Korrektur zu warten. Diese haben sie nun möglicherweise erhalten – ausgelöst durch Nachrichten, die nichts mit dem Unternehmen selbst zu tun hatten.

Damit kehrt sich die Frage um. Es geht nicht mehr um die Frage: „Ist das zu weit gegangen?“, sondern um die Frage: „Ist die Angst rational, oder bietet sie Ihnen eine Einstiegsmöglichkeit?“

Was die Aktie tatsächlich zu Fall brachte

Der Ausverkauf war ein branchenweites Ereignis, kein Teradyne-spezifisches. Am 1. und 2. Juli brachen Speicher- und KI-bezogene Chip-Aktien gemeinsam ein, als Anleger neu bewerteten, ob der enorme Aufschwung des Sektors die Fundamentaldaten überholt hatte. Berichte, wonach SK Hynix den Ausbau seiner Speicher mit hoher Bandbreite verlangsamte, ließen eine alte Befürchtung wieder aufleben: dass aggressive Kapazitätserweiterungen den Speichermarkt letztendlich in ein Überangebot treiben könnten. Micron, ein wichtiger Testkunde von Teradyne, führte den Rückgang mit einem Kursverlust von rund 13 % an.

Das makroökonomische Umfeld verschärfte die Lage noch. Unter dem neuen Vorsitzenden der Federal Reserve, Kevin Warsh, haben die Märkte begonnen, eher höhere Zinsen als Zinssenkungen einzupreisen, was genau die Art von Wachstumsaktien mit hohen Kurs-Gewinn-Verhältnissen unter Druck setzt, zu der Teradyne geworden war. Höhere Diskontsätze wirken sich am stärksten auf zukünftige Gewinne aus, und Teradyne wurde auf der Grundlage hoher zukünftiger Gewinne gehandelt.

Die Kennzahl, die die Besorgnis verdeutlicht, ist die Bewertung. Selbst nach einem Rückgang um 14 % in dieser Woche notiert Teradyne bei einem NTM (nächste zwölf Monate, d. h. die zukunftsorientierte Schätzung) EV/EBITDA von rund 39. Das ist ein echter Aufschlag, und er ist der Grund, warum die Speicherkrise diese Aktie stärker getroffen hat als den Branchendurchschnitt.

Sehen Sie sich historische und zukunftsorientierte Schätzungen für die Teradyne-Aktie an (kostenlos!) >>>

Warum die Fundamentaldaten in die andere Richtung weisen

Hier liegt der Widerspruch. Das, wovor der Markt Angst hat – ein Speicherüberangebot –, ist genau das, was Teradyne’s nächste Wachstumsphase antreiben soll. Mehr Speicher, insbesondere HBM, bedeutet mehr Testbedarf, und genau das ist es, was Teradyne verkauft.

CEO Gregory Smith hat diesen Mechanismus am 2. Juni auf der „Bank of America 2026 Global Technology Conference“ deutlich gemacht. Im Zusammenhang mit dem Übergang von DRAM zu HBM sagte er: „Die Testintensität ist dabei aufgrund der Stapelung und der nachgelagerten Qualitätsanforderungen viel höher.“ Die gleiche Logik gilt für KI-Beschleuniger. Wie Smith es formulierte: Wenn man „zwei große Rechenchips plus sechs HBM-Stapel plus einen CoWoS-Interposer“ stapelt, sind die Kosten eines Ausfalls im nachgelagerten Bereich so hoch, dass man bereit ist, zu investieren, um im vorgelagerten Bereich ein höheres Niveau an Testqualität zu erreichen. Deshalb soll der Speicherboom für Teradyne eher Rückenwind als eine Bedrohung darstellen.

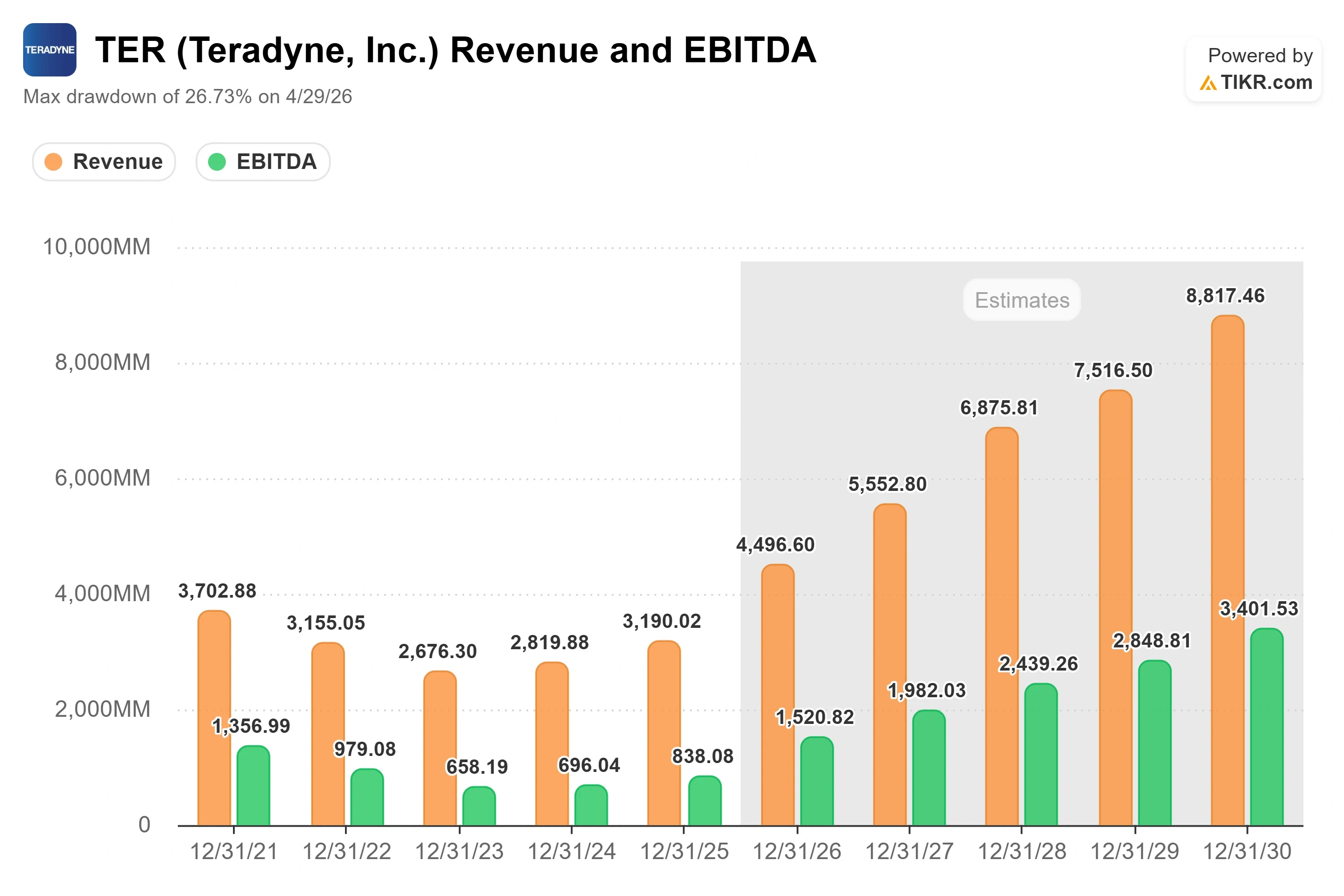

Smith skizzierte zudem das Ausmaß des Potenzials. Er prognostizierte, dass der Markt für automatisierte Testgeräte (ATE) – also die Maschinen, die prüfen, ob ein fertiger Chip tatsächlich funktioniert – von etwa 9 Milliarden US-Dollar im Jahr 2025 auf 12 bis 14 Milliarden US-Dollar wachsen wird, wobei Teradyne in der Lage sein wird, einen Umsatz von rund 6 Milliarden US-Dollar zu erzielen, was fast einer Verdopplung gegenüber dem Basiswert von 2025 entspricht. Dies resultiert sowohl aus einem größeren Markt als auch aus Marktanteilsgewinnen innerhalb dieses Marktes. Der ATE-Marktanteil von Teradyne lag im Jahr 2025 bei etwa 30 %, und Smith erwartet 35 % bis 38 % in diesem größeren Markt, da das Unternehmen Marktanteile in den Bereichen Computing und DRAM zurückgewinnt, die es während des Wandels von Mobilgeräten hin zur KI verloren hatte. Das ist von Bedeutung, da es die Aktie als einen Gewinner in der frühen Phase des Zyklus neu positioniert und nicht als eine Wette auf den Höhepunkt des Zyklus.

Die kurzfristigen Zahlen stützen diese Einschätzung bislang. Das erste Quartal 2026 war das beste Quartal in der Unternehmensgeschichte: Der Umsatz belief sich auf 1,282 Milliarden US-Dollar, was einem Anstieg von 87 % gegenüber dem Vorjahr entspricht, bei einem Non-GAAP-Gewinn je Aktie von 2,56 US-Dollar. Teradyne hat nun in fünf Quartalen in Folge die Umsatzerwartungen übertroffen. Der Haken – und der Grund für die Volatilität der Aktie – ist, dass das Management den Umsatz für das zweite Quartal auf 1,15 bis 1,25 Milliarden US-Dollar prognostiziert hat, was einen Rückgang gegenüber dem Rekordwert des ersten Quartals bedeutet, und darauf hingewiesen hat, dass die Aussichten für die zweite Jahreshälfte nur begrenzt absehbar sind. Der Markt hat diese Schwankungen bereits einmal abgestraft: Trotz des Rekordwerts im ersten Quartal fiel die TER-Aktie am Tag nach der Veröffentlichung des Berichts am 28. April um 19,41 %.

Im Vergleich zu den Mitbewerbern ist der Aufschlag real, aber angesichts des Wachstums nicht absurd. Das NTM-EV/EBITDA von Teradyne liegt mit rund dem 39-Fachen über dem des Testkonkurrenten Advantest (etwa 29-fach) und dem von Applied Materials (nahe 35-fach), nähert sich jedoch dem von KLA mit rund 41-fach an. Die Frage, die das Modell beantworten muss, lautet: Rechtfertigen ein Umsatzwachstum von rund 20 % und ein EPS-Wachstum im mittleren 20er-Bereich den Aufschlag?

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 369,09 $

- Kursziel (Mittelwert): ~790 $

- Potenzielle Gesamtrendite: ~ 115 %

- Annualisierte IRR: ~19 % / Jahr

Hier wird das mittlere Szenario von TIKR zugrunde gelegt, das zum Jahresende 2030 eintritt. Dies ist in diesem Fall das richtige Szenario, da sich die gesamte Debatte darum dreht, ob der KI-Testzyklus von Dauer ist, und das mittlere Szenario davon ausgeht, dass er sich entfaltet, ohne das aggressive Ergebnis des optimistischen Szenarios zu erfordern.

Das Modell deutet auf ein Kursziel von etwa 790 US-Dollar hin, was einer annualisierten Rendite von rund 19 % pro Jahr über die nächsten 4,5 Jahre entspricht. Zwei Umsatztreiber tragen dazu bei: die Expansion des ATE-Marktes auf 12 bis 14 Milliarden US-Dollar sowie Teradyne-Marktanteilsgewinne bei KI-Rechen- und HBM-Tests. Der Margentreiber ist die operative Hebelwirkung auf Basis weitgehend fester Kosten, die die Nettogewinnmarge mit steigendem Umsatz von den hohen Zehnerbereichen in die hohen Zwanzigerbereiche treibt. Das Hauptrisiko ist die Kundenkonzentration, da eine Handvoll großer Hyperscaler und Speicherprogramme das Auftragsbuch bestimmen und eine einzige Verzögerung genau die „Höhen und Tiefen“ verursacht, vor denen Smith gewarnt hat. Im besten Fall schlägt sich die Nachfrage nach HBM und handelsüblichen GPUs in Auftragseingängen nieder, und die annualisierte Rendite von rund 19 % steigert sich weiter. Im schlimmsten Fall kommt es zu einem echten Speicherüberangebot, die Aufträge stocken, und das Premium-Kurs-Gewinn-Verhältnis sinkt rapide.

Fazit

Der Kursrückgang am 2. Juli hat den Kurs zurückgesetzt, nicht die These. An Teradyne’s Geschäft hat sich an dem Tag, an dem die Aktie um 14 % fiel, nichts geändert. Was sich geändert hat, ist, dass die Aktie nun wieder unter dem durchschnittlichen Kursziel der Analysten liegt – ein ganz anderer Ausgangspunkt als der Rekordstand, den sie eine Woche zuvor erreicht hatte.

Der entscheidende Auslöser wird der Gewinnbericht für das zweite Quartal 2026 sein, der nach Börsenschluss am 28. Juli erwartet wird. Achten Sie auf die Gesamtjahresperspektive, nicht auf die Schlagzeilenzahlen. Positiv wäre es, wenn das Management sein Gesamtjahresziel beibehält oder anhebt und gleichzeitig bestätigt, dass sich die Aufträge für Speicher und HBM tatsächlich im Auftragsbestand ansammeln. Negativ wäre ein Ergebnis im Rahmen der Erwartungen, keine Anhebung des Ziels und eine vorsichtigere Formulierung für die zweite Jahreshälfte, die den Pessimisten hinsichtlich des Speicherüberangebots Recht gibt. Denken Sie daran, was beim letzten Mal passiert ist: Die Aktie fiel nach einem Rekordergebnis um mehr als 19 %, weil die Prognose – und nicht das Ergebnis – den Ton angab. Merken Sie sich den 28. Juli vor. Diesmal könnte die Reaktion mehr aussagen als die Zahlen selbst.

Sollten Sie in Teradyne investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Teradyne auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Teradyne neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Teradyne kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!