Wichtige Kennzahlen zur Coherent-Aktie

- Aktueller Kurs: 333 ,36 $

- Kursziel (mittlerer Wert): ~ 740 $

- Konsenszielkurs: ~ 390 $

- Potenzielle Gesamtrendite: ~123 %

- Annualisierte IRR: ~22 % / Jahr

- Reaktion auf die Gewinnmitteilung: -7,39 % (6. Mai 2026)

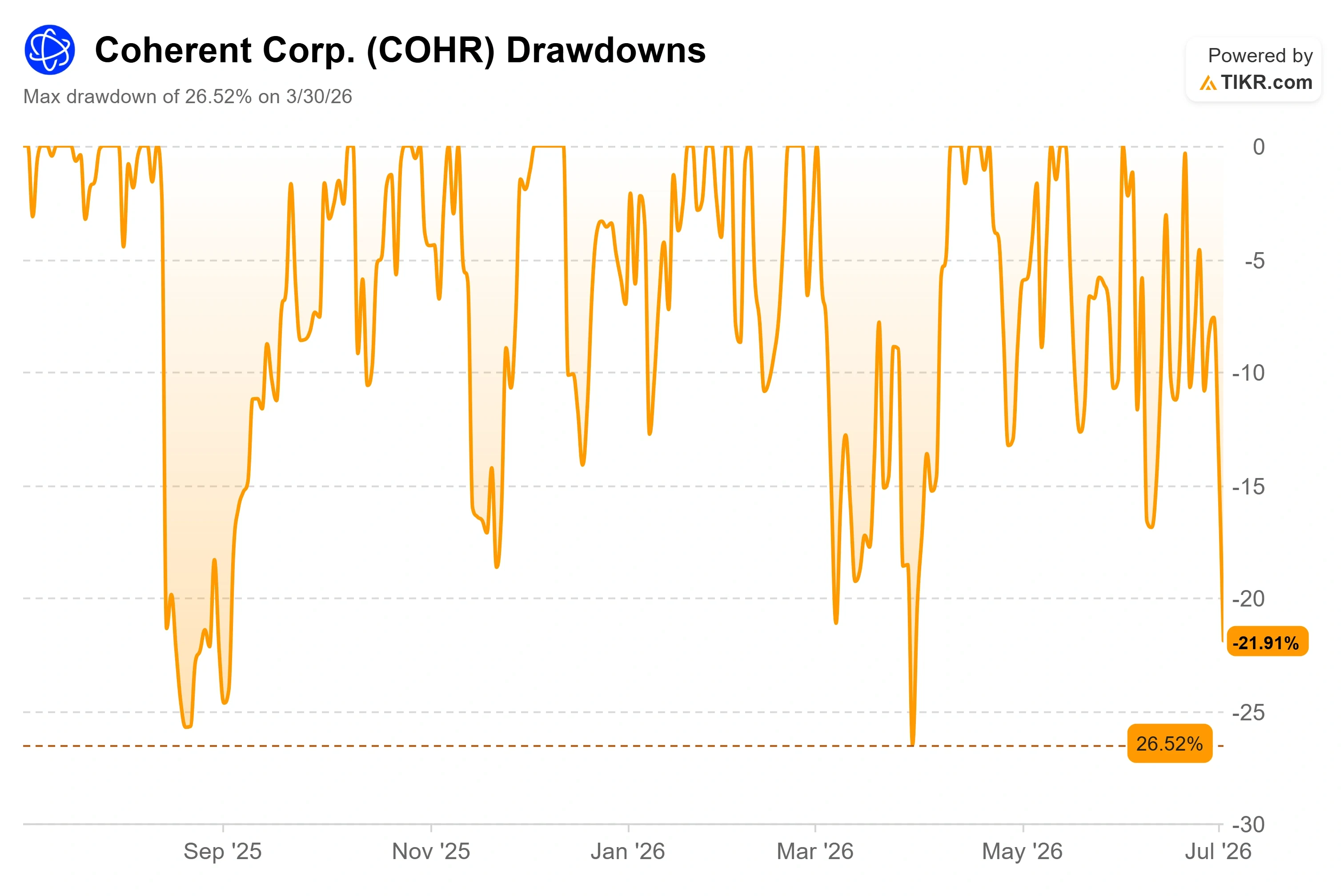

- Maximaler Drawdown: -26,52 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Coherent (COHR) verlor an einem einzigen Handelstag fast ein Zehntel seines Wertes, und das Seltsamste daran ist, was sich am selben Morgen wenige Stunden zuvor ereignet hatte. Am 2. Juli schloss die Aktie bei 333,36 US-Dollar, was einem Tagesverlust von 9,57 % entsprach. Stunden vor Handelsbeginn hatte Raymond James sein Kursziel für die Aktie von 371 $ auf 435 $ angehoben und die Empfehlung „Strong Buy“ beibehalten. Ein Handelsplatz bewertete die Aktie höher, während der Kurs im Handel stark nachgab. Diese Diskrepanz ist derzeit der Kern der Geschichte.

Der Ausverkauf hatte nichts mit Coherent zu tun. Die gesamte AI-Photonik-Gruppe gab gemeinsam nach. Applied Optoelectronics fiel um rund 17 % und Lumentum um rund 10 % in derselben von Risikoscheu geprägten Handelssitzung, ohne dass hinter diesen Bewegungen ein unternehmensspezifischer Auslöser stand. Es handelte sich um Gewinnmitnahmen in einem Marktsegment, das im Jahr 2026 dreistellige Kursgewinne verzeichnet hatte – nicht um eine Schwäche im Geschäft. Genau das macht den Kursrückgang eher zu einem Thema, das man hinterfragen sollte, als zu etwas, das man fürchten müsste.

Warum die Coherent-Aktie fiel, obwohl sich nichts geändert hat

Die Frage, die sich Anleger tatsächlich stellen, ist einfach: Ist ein Kursrückgang von fast 10 % an einem einzigen Tag bei einem Titel mit einem Rekordauftragsbestand ein Warnsignal dafür, dass der Optik-Sektor seinen Höhepunkt erreicht hat, oder ein Preisnachlass auf einen strukturellen Gewinner? Die Pessimisten haben ein stichhaltiges Argument. Coherent wird mit einem hohen Kurs-Gewinn-Verhältnis gehandelt, sein Free Cashflow der letzten zwölf Monate ist negativ, und öffentliche Daten zeigen, dass Insider in den letzten Monaten Nettoverkäufer waren und keine Käufe getätigt haben. Nach einem Kursanstieg dieser Größenordnung bleibt wenig Spielraum für Fehler, sollte die Stimmung bei den KI-Ausgaben nachlassen.

Die Bullen verweisen auf die Fundamentaldaten, die sich am 2. Juli nicht verändert haben. Im dritten Geschäftsquartal, das am 6. Mai bekannt gegeben wurde, verzeichnete Coherent einen Rekordumsatz von 1,81 Milliarden US-Dollar, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht, bei einem Non-GAAP-Gewinn pro Aktie von 1,41 US-Dollar, was einem Anstieg von 55 % entspricht. Das Segment „Datacenter & Communications“, das die optischen Produkte für KI-Rechenzentren umfasst, wuchs im Vergleich zum Vorjahr um mehr als 40 % und machte 75 % des Umsatzes aus.

Sehen Sie sich historische und Zukunftsprognosen für die Coherent-Aktie an (kostenlos!) >>>

Der Auftragsbestand ist das eigentliche Signal

Das Umsatzwachstum war stark, doch die Zukunftsaussichten stachen besonders hervor. In der Telefonkonferenz zum Ergebnis sprach CEO Jim Anderson von „einem weiteren sprunghaften Anstieg unseres Auftragsbestands“, wobei die Kundenaufträge nun bis ins Kalenderjahr 2028 reichen und langfristige Verträge bis zum Ende des Jahrzehnts reichen. Das ist wichtig, weil es ein starkes Quartal in eine mehrjährige Pipeline verwandelt, die der Markt einpreisen kann. Die Nachfrage, so seine Worte, „bleibt außergewöhnlich stark, ohne Anzeichen einer Abschwächung“.

Auf der Angebotsseite liegt der Hebel. Coherent arbeitet mit Hochdruck daran, die Kapazitäten für Indiumphosphid auszubauen – den Verbindungshalbleiter, der das Herzstück seiner Laser bildet und den entscheidenden Engpass der Branche darstellt. Das Management rechnet nun damit, die interne Produktion ein ganzes Quartal früher als geplant zu verdoppeln und sie bis Ende 2027 noch einmal mehr als zu verdoppeln. Das entspricht in etwa einer Vervierfachung innerhalb von zwei Jahren. Die Umstellung auf 6-Zoll-Wafer ist der Margenmotor, der dahintersteckt. Anderson brachte die wirtschaftlichen Zusammenhänge unverblümt auf den Punkt: „6-Zoll-Wafer im Vergleich zu 3-Zoll-Wafern bedeuten mehr als viermal so viele Geräte bei weniger als der Hälfte der Kosten.“ Dieser eine Satz erklärt sowohl das Umsatzwachstumspotenzial als auch den Anstieg der Bruttomarge auf 39,6 % im letzten Quartal, wobei das Management langfristig eine Marge von über 42 % anstrebt.

Hinzu kommt die im März angekündigte Partnerschaft mit NVIDIA, die eine Kapitalbeteiligung in Höhe von 2 Milliarden US-Dollar sowie einen mehrjährigen Liefervertrag für Co-Packaged Optics (CPO) bis zum Ende des Jahrzehnts umfasst. NVIDIA tätigte am selben Tag eine entsprechende Investition in Höhe von 2 Milliarden US-Dollar in den Konkurrenten Lumentum, sodass Coherent eher ein führender als ein exklusiver Partner ist. Bei „Co-Packaged Optics“ (CPO) wird der Laser auf dasselbe Gehäuse wie der Switch-Chip verlegt, um den Stromverbrauch zu senken und die Bandbreite zu erhöhen. Coherent schätzt den Wert dieses zusätzlichen Marktes auf mehr als 15 Milliarden US-Dollar. Die ersten CPO-Umsätze werden in der zweiten Hälfte dieses Kalenderjahres anfallen, was bedeutet, dass die Rendite bereits so greifbar ist, dass sie modelliert werden kann – und kein fernes Versprechen ist.

Sehen Sie, wie Coherent im Vergleich zu seinen Mitbewerbern beim TIKR abschneidet (kostenlos!) >>>

Ist der Aufschlag gerechtfertigt?

Coherent ist nicht billig, und der Vergleich mit der Konkurrenz zeigt genau, wie viel Anleger für das Wachstum bezahlen. Auf Basis der nächsten zwölf Monate notiert Coherent bei einem EV/EBITDA von etwa 30, während Corning bei fast 32 und Fabrinet bei etwa 25 liegt; das Kurs-Gewinn-Verhältnis auf NTM-Basis von etwa 45 liegt deutlich über dem von Eoptolink mit fast 23. Der Aufschlag ist real. Er ist nur dann vertretbar, wenn das Wachstum und die Margen von Coherent die der Vergleichsgruppe tatsächlich übertreffen – was der Kostenvorteil bei 6-Zoll-Wafern und die von NVIDIA getragene Pipeline nahelegen. Das ist eine Annahme, keine Gewissheit, und genau diese Annahme wurde am 2. Juli erstmals in Frage gestellt. Da der Free Cashflow auf Basis der vergangenen Perioden angesichts steigender Investitionsausgaben nach wie vor negativ ist, bezahlt der Markt heute für Cashflows, die er erst später erwartet.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 333,36 $

- Kursziel (Mittelwert): ~740 $

- Potenzielle Gesamtrendite: ~123 %

- Annualisierte IRR: ~ 22 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR, das Mitte 2030 eintreten soll, prognostiziert das Modell ein Kursziel von rund 740 $, eine Gesamtrendite von etwa 123 % und einen annualisierten IRR von etwa 22 % pro Jahr. Zwei Umsatztreiber stützen die Prognose: der Ausbau der Transceiver-Produktion im 800-Gig- und 1,6-T-Bereich, die Datenraten, die den KI-Verkehr innerhalb von Rechenzentren befördern, sowie die neueren Schichten bei Co-Packaged Optics und optischen Schaltkreisen. Der Margentreiber ist die Umstellung auf 6-Zoll-Indiumphosphid, die die Stückkosten senkt, da sie über drei Produktionsstandorte skaliert wird. Das Hauptrisiko ist eine Bewertungskorrektur: Bei einem hohen Kurs-Gewinn-Verhältnis und einem negativen historischen freien Cashflow würde jeder Rückgang bei den KI-Investitionen oder bei der CPO-Einführung die Aktie hart treffen. Im besten Fall laufen CPO und weitere Verträge mit Hyperscalern schneller als geplant an, und die Margen übersteigen das Ziel von 42 %. Im schlimmsten Fall übersteigt der Kapazitätsausbau die Nachfrage, die Margensteigerungen stagnieren und das Kurs-Gewinn-Verhältnis passt sich dem der Vergleichsgruppe an.

Fazit

Der nächste echte Test sind die Ergebnisse des vierten Geschäftsquartals, die später in diesem Sommer veröffentlicht werden. Das Management prognostizierte einen Umsatz von 1,91 bis 2,05 Milliarden US-Dollar; alles, was am oder über dem Mittelwert liegt, bestätigt die sequenzielle Beschleunigung, von der das optimistische Szenario abhängt, und eine Bruttomarge von 39 % oder mehr hält das 42-Prozent-Ziel glaubwürdig. Ein Verfehlen eines dieser beiden Werte oder eine Abschwächung des Auftragsbestands – von Anderson als „sprungartiger Anstieg“ bezeichnet – würde zeigen, dass der Ausverkauf im Juli eher verfrüht als falsch war. Beobachten Sie die Kommentare zum Auftragsbestand genauso genau wie die Umsatzentwicklung. Dort bricht eine nachfragegetriebene Geschichte als Erstes zusammen, und derzeit ist dies der stärkste Teil des Arguments.

Sollten Sie in Coherent investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Coherent auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Coherent neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Coherent kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!