Wichtige Kennzahlen zur Dell-Aktie

- Aktueller Kurs: 394,32 $

- Kursziel (Mittelwert): ~530 $

- Konsensziel der Analysten: ~485 US-Dollar

- Potenzielle Gesamtrendite: ~35 %

- Annualisierte IRR: ~7 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +21,93 % (26. Februar 2026)

- Maximaler Drawdown: 32,64 % (20. Januar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Dell Technologies (DELL) hatte gerade einen Tag, der neue Käufer zur Zurückhaltung veranlasst. Die Aktie fiel am 2. Juli 2026 um 7,27 % und schloss bei 394,32 $ – und der Grund dafür hatte nichts mit einem schlechten Quartal zu tun. Dells Geschäft läuft auf Hochtouren. Der Streit dreht sich um die eine Zahl, über die Optimisten lieber nicht sprechen würden: die Bruttomarge.

Das ist die Spannung, die diese Aktie derzeit in zwei Richtungen zieht. Einerseits ist Dell der Hardware-Hersteller im Zentrum des KI-Ausbaus, mit einem Rekordauftragsbestand und einem Auftragsbuch, das das Angebot übersteigt. Andererseits ist die Marge pro Dollar bei diesen KI-Server-Umsätzen geringer als bei den Servern und Speichersystemen, die Dell früher verkauft hat. Der Markt kann sich noch nicht entscheiden, ob dieser Kompromiss ein vorübergehender Preis für den Erfolg oder eine dauerhafte Beeinträchtigung des Gewinnmotors ist.

Dell hat inzwischen rund 16 % gegenüber seinem 52-Wochen-Hoch von 469,47 $ eingebüßt, und der Rückgang verlief eher stetig als abrupt – ein Muster, das eher auf eine Marktberuhigung als auf Panik hindeutet. Der Rückgang ging zudem mit einem Governance-Überhang einher, da Insider innerhalb von drei Monaten Aktien im Wert von rund 1,56 Milliarden Dollar verkauften, ohne dass dem entsprechende Käufe gegenüberstanden.

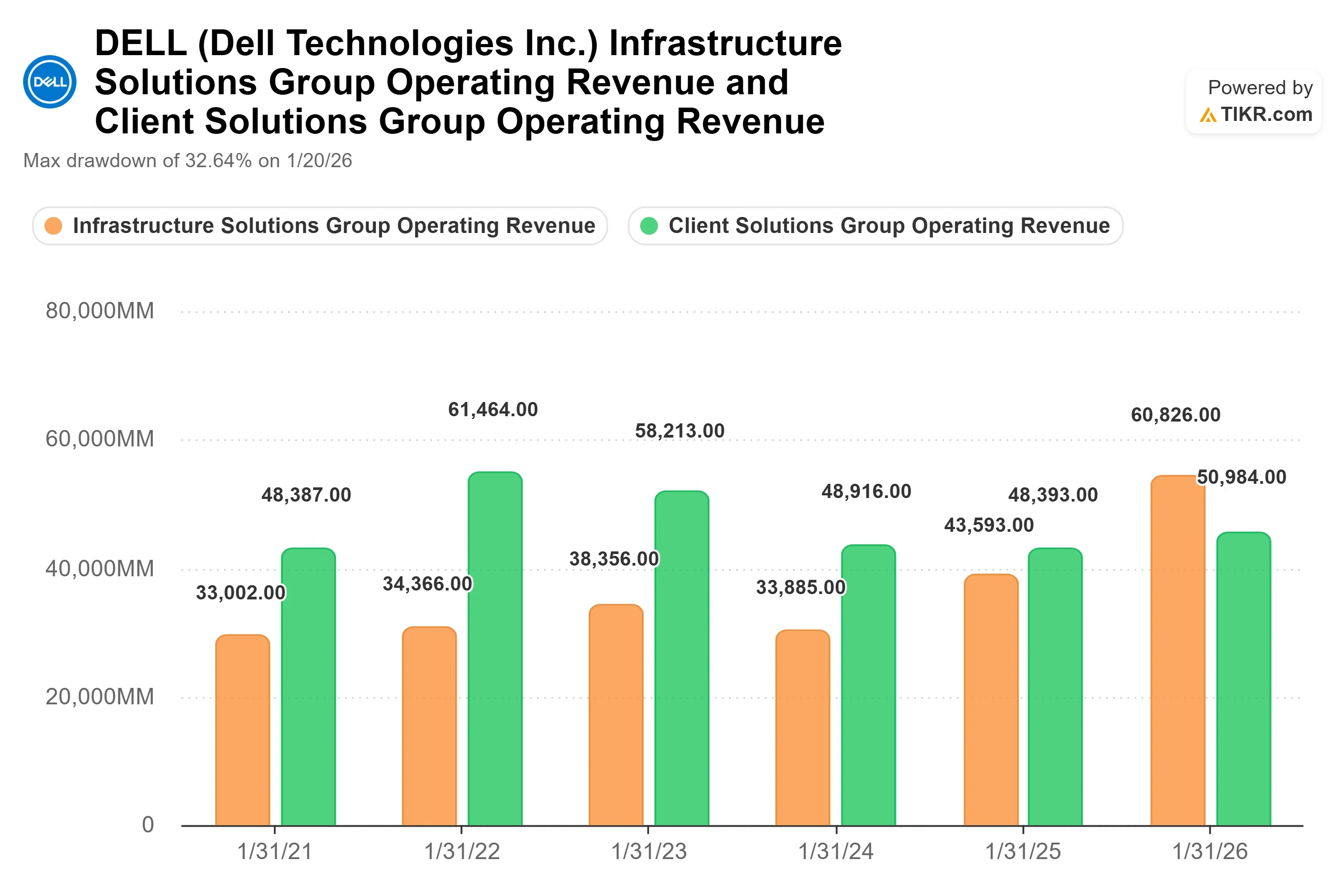

Die Angst um die Margen hat ein Gesicht, und das ist der Mix bei den KI-Servern

Hier ist die Sorge in einfachen Worten: Im ersten Quartal des Geschäftsjahres 2027 sank die Bruttomarge von Dell von etwa 21 % im Vorjahr auf etwa 18 %, und das Management führte dies auf die Verlagerung hin zu AI-optimierten Servern mit geringerer Marge zurück – den leistungsstarken Maschinen, die für das Training und den Betrieb von AI-Modellen entwickelt wurden. Der Umsatz mit KI-Servern erreichte in diesem Quartal rund 16 Milliarden US-Dollar, was einem Anstieg von etwa 760 % gegenüber dem Vorjahr entspricht. Das ist ein spektakuläres Wachstum, das jedoch mit einem geringeren Gewinn pro Dollar einhergeht, und es stand im Mittelpunkt des Kursrückgangs am 2. Juli – neben Gewinnmitnahmen und den oben erwähnten Insiderverkäufen –, obwohl es an diesem Tag keine neuen negativen Nachrichten von Dell selbst gab.

Die Debatte sorgte am 25. Juni 2026 für Schlagzeilen, als GF Securities die Empfehlung für Dell von „Kaufen“ auf „Halten“ herabstufte. Analyst Jeff Pu argumentierte, dass nach einer Kursrallye von rund 200 % seit Februar die guten Nachrichten bereits im Kurs eingepreist seien. Zum Zeitpunkt dieser Einschätzung notierte die Aktie bei einem Kurs-Gewinn-Verhältnis von fast 34, deutlich über ihrem längerfristigen Medianwert von etwa 13. Zum Vergleich: Nach den jüngsten Kursrückgängen liegt das Kurs-Gewinn-Verhältnis von Dell laut TIKR-Daten nun bei 31,52 für das vergangene Geschäftsjahr und bei 21,28 für das kommende Geschäftsjahr. Die Aktie eröffnete an jenem Tag bei hohem Handelsvolumen mit einer Kurslücke nach unten, und der Kursrückgang am 2. Juli war das Wiederaufleben derselben Befürchtung, verschärft durch einen breiten Einbruch bei Speicher- und Hardware-Titeln, da steigende Kosten für DRAM- und NAND-Chips die Einkaufsmargen der gesamten Branche bedrohten.

Historische und Zukunftsprognosen für die Dell-Aktie anzeigen (kostenlos!) >>>

Was das Management tatsächlich über die Margen gesagt hat

An dieser Stelle wird das Bild interessanter als die Schlagzeile. Auf der Bank of America Global Technology Conference am 2. Juni 2026 ging Arthur Lewis, Leiter der Infrastructure Solutions Group (ISG) von Dell – dem Segment, das Server, Speicher und Netzwerktechnik umfasst –, direkt auf die Margenfrage ein. Seine Antwort war keine Ausflucht. Es war eine konkrete Behauptung, dass die Befürchtungen auf einer Fehlinterpretation des Geschäfts beruhen.

Lewis erklärte, Dell habe sein gesamtes Servergeschäft am 9. Dezember auf eine neue Kostenstruktur umgestellt, sobald klar wurde, dass der Preisanstieg bei Speicherbausteinen kein vorübergehender Ausreißer war. Zu den Margen sagte er: „Wir liegen tatsächlich unter dem Niveau, das wir während der Corona-Pandemie hatten“, und stellte die aktuelle Rentabilität im Servergeschäft so dar, als liege sie innerhalb historischer Bandbreiten und verschlechtere sich nicht. Das ist wichtig, weil es den Margenrückgang als einen Mix-Effekt auf stabilen zugrunde liegenden Margen darstellt und nicht als Einbruch der Preisgestaltungsmacht.

Der zweite Teil seiner Argumentation ist der Aspekt, den der Markt immer wieder ignoriert: Speicher. Lewis bezeichnete den Speicher mit Dell-eigenem geistigem Eigentum als „einen der größeren Hebel im gesamten Rentabilitätsrahmen der ISG“ und wies darauf hin, dass der Speicher mit Dell-IP auf Basis der Nachfrage bereits fünf Quartale in Folge stärker gewachsen sei als der Markt insgesamt. Dells IP-Speicherprodukte weisen höhere Margen auf als die Speicherprodukte von Partnermarken, die Dell ebenfalls weiterverkauft. Selbst wenn KI-Server die Gesamtmarge verwässern, wirkt ein wachsendes, margenstärkeres Speichergeschäft still und leise in die entgegengesetzte Richtung.

Ein Speicher-Deal kam genau an dem Tag zustande, an dem die Aktie fiel

Das Timing ist hier fast schon zu perfekt. Am 2. Juli 2026, im selben Handelstag, an dem die Dell-Aktie um 7 % nachgab, gab das Unternehmen einen Vertrag zur Modernisierung der Kerninfrastruktur von NTT DOCOMO auf Dell PowerStore- und PowerMax-Speichersysteme bekannt – eine Migration, die die Infrastrukturkosten des Netzbetreibers über einen Zeitraum von sieben Jahren um mehr als 50 % senken soll. Dies ist ein anschaulicher Beweis für genau den Hebel bei den Speichermargen, den Lewis einen Monat zuvor beschrieben hatte. Ein Datenpunkt allein ist noch keine These, aber es ist genau die Art von Erfolg bei Dell-IP-Speichersystemen, die die Margen erweitert, anstatt sie zu verringern.

Wie sieht die Bewertung im Vergleich zu anderen Unternehmen der Branche tatsächlich aus?

Dell wird mit dem etwa 14,5-fachen des EV/EBITDA der nächsten zwölf Monate (Unternehmenswert im Verhältnis zum erwarteten Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen) gehandelt. Das liegt über dem Median der Technologie-Hardware-Branche von rund dem 9,3-fachen, sodass Dell gegenüber der breiten Gruppe einen deutlichen Aufschlag aufweist. Im Vergleich zu Speicherspezialisten sieht es anders aus: Western Digital notiert bei diesem Maßstab nahe dem 22,9-Fachen und Seagate nahe dem 26-Fachen, sodass Dell bei weitem nicht das teuerste Unternehmen in seiner Branche ist.

Ob die Prämie gerechtfertigt ist, hängt vom Wachstum ab, und hier sprechen die Zahlen für sich. Dells prognostizierte zweijährige Umsatz -CAGR liegt bei fast 30 % – ein Tempo, an das die meisten Hardware-Konkurrenten nicht heranreichen –, und die prognostizierte zweijährige EPS-CAGR liegt bei über 44 %. Ein Marktführer, der seinen Umsatz um 30 % steigert, während langsamere Konkurrenten nur einstellige Zuwächse verzeichnen, kann einen Aufschlag rechtfertigen. Das Risiko besteht darin, dass der Aufschlag stillschweigend davon ausgeht, dass der Boom bei KI-Servern über Jahre anhält – und Hardware-Zyklen sind seit jeher dafür bekannt, die Nachfrage vorzuverlegen und sie anschließend wieder zurückfallen zu lassen. Dieses Risiko ist der Grund, warum einige Wall-Street-Analysten die Debatte mittlerweile als Frage der Bewertung und nicht der Umsetzung darstellen.

Das Bären-Szenario lautet nicht, dass Dell ein schlechtes Unternehmen sei. Vielmehr hat der Markt jahrelange makellose KI-Umsetzung in einen Aktienkurs eingepreist, bei dem der Gewinn pro Dollar dieses KI-Umsatzes strukturell niedriger ist als bei dem Geschäft, das er ersetzt hat. Das bullische Argument lautet, dass der Margenmotor im Speicherbereich, der durch das Angebot begrenzte Auftragsbestand und die sich stabilisierenden Servermargen bedeuten, dass die Befürchtung einer Margenkompression den Produktmix im Blick hat und dabei den Gewinn außer Acht lässt.

Sehen Sie, wie Dell im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

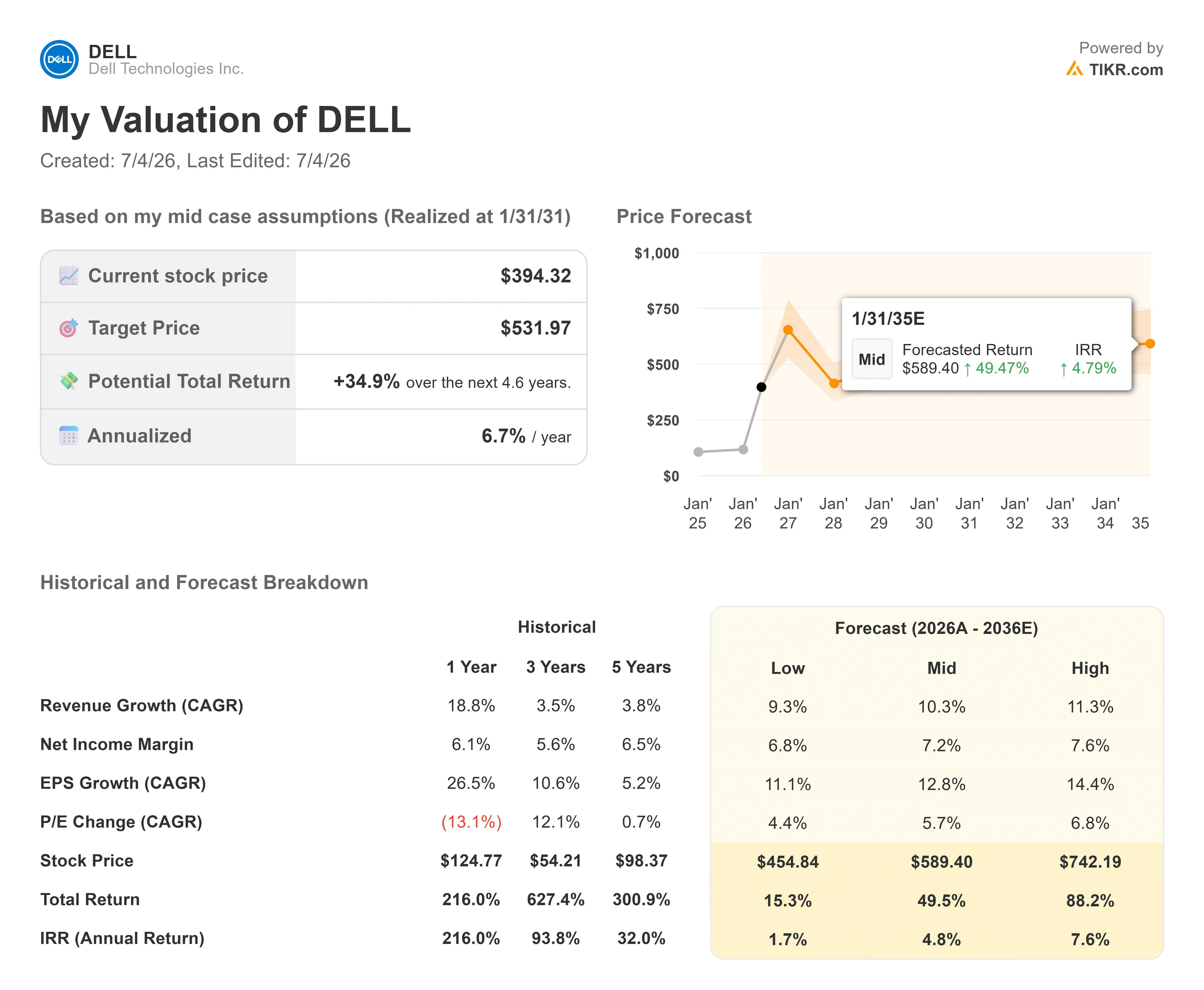

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 394,32 $

- Kursziel (Mittelwert): ~530 $

- Potenzielle Gesamtrendite: ~35 %

- Annualisierter IRR: ~7 % / Jahr

Unter Verwendung des mittleren Szenarios des TIKR-Bewertungsmodells, das am 31. Januar 2031 eintritt, liegt der faire Wert von Dell bei etwa 530 $, was etwa 35 % über dem aktuellen Kurs von 394,32 $ liegt, bei einer annualisierten IRR von rund 7 % pro Jahr. Das ist eine positive, aber keine überragende Rendite, was zu einer Aktie passt, die bereits stark gestiegen ist.

Zwei Umsatztreiber stützen das Modell. Der erste ist die Nachfrage nach KI-optimierten Servern, wobei Dell für dieses Geschäftsjahr einen Umsatz von rund 60 Milliarden US-Dollar mit KI-Servern prognostiziert, bei einem durch das Angebot begrenzten Auftragsbestand. Der zweite ist der IP-Speicher von Dell, der seit fünf Quartalen in Folge schneller wächst als der Markt und sich zunehmend auf höherwertige, Dell-eigene Produkte verlagert. Der Margentreiber ist genau diese Verlagerung im Speicherbereich, die die Verwässerung durch KI-Server ausgleicht und die kombinierten Gewinnmargen stabiler hält, als es der Rückgang der Gesamtmargen vermuten lässt.

Das Hauptrisiko ist die Nachhaltigkeit der Nachfrage: Sollte sich der KI-Server-Zyklus vorverlegen und anschließend abkühlen, würden sowohl das Umsatzwachstum als auch das Premium-Kurs-Gewinn-Verhältnis gleichzeitig sinken. Im optimistischen Szenario treiben die durch das Angebot begrenzte KI-Nachfrage sowie eine sich ausweitende Marge im Speicherbereich den fairen Wert in Richtung des „High“-Szenarios des Modells nahe 740 US-Dollar. Im pessimistischen Szenario erweist sich der Margenrückgang als strukturell und nicht als mixbedingt, und das „Low“-Szenario des Modells nahe 455 US-Dollar wird zur Obergrenze statt zur Untergrenze.

Fazit

Die gesamte Argumentation hängt von einem einzigen Ereignis ab: den Ergebnissen für das zweite Quartal des Geschäftsjahres 2027, die für Ende August 2026 erwartet werden. Beobachten Sie die Bruttomarge von ISG. Wenn sie nahe dem aktuellen Niveau bleibt oder leicht ansteigt, während der Umsatz mit KI-Servern bei dem vom Management prognostizierten Quartalswert von rund 15,5 Milliarden US-Dollar liegt, hat Lewis Recht damit, dass der Margenrückgang ein Mix-Effekt und kein Verlust ist – und der Ausverkauf im Juli erscheint wie ein Geschenk. Sollte die Marge bei steigendem KI-Anteil weiter nachgeben, erhalten die Bären, die den Höchststand vorhergesagt haben, ihren Beweis. Eine einzige Zahl Ende August entscheidet, auf welcher Seite die Daten stehen.

Sollten Sie in Dell investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Dell auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Dell neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Dell kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!