Wichtige Erkenntnisse zur LyondellBasell-Aktie (Stand: Juli 2026)

- Der Vorstand von LyondellBasell hat die vierteljährliche Dividende im ersten Quartal 2026 halbiert, um die Investment-Grade-Bilanz des Unternehmens zu sichern, obwohl das EBITDA auf 615 Millionen US-Dollar gestiegen war.

- Die jährliche Dividende pro Aktie stieg von 4,44 US-Dollar im Jahr 2021 auf 5,45 US-Dollar im Jahr 2025, bevor die Kürzung um 50 % den Kurs wieder zurücksetzte.

- Eine Ausschüttungsquote von -237 % im Jahr 2025 erklärt die Kürzung, und die NTM-Rendite von 5,2 % nach der Anpassung liegt deutlich unter ihrem Einjahresdurchschnitt von 8,2 %.

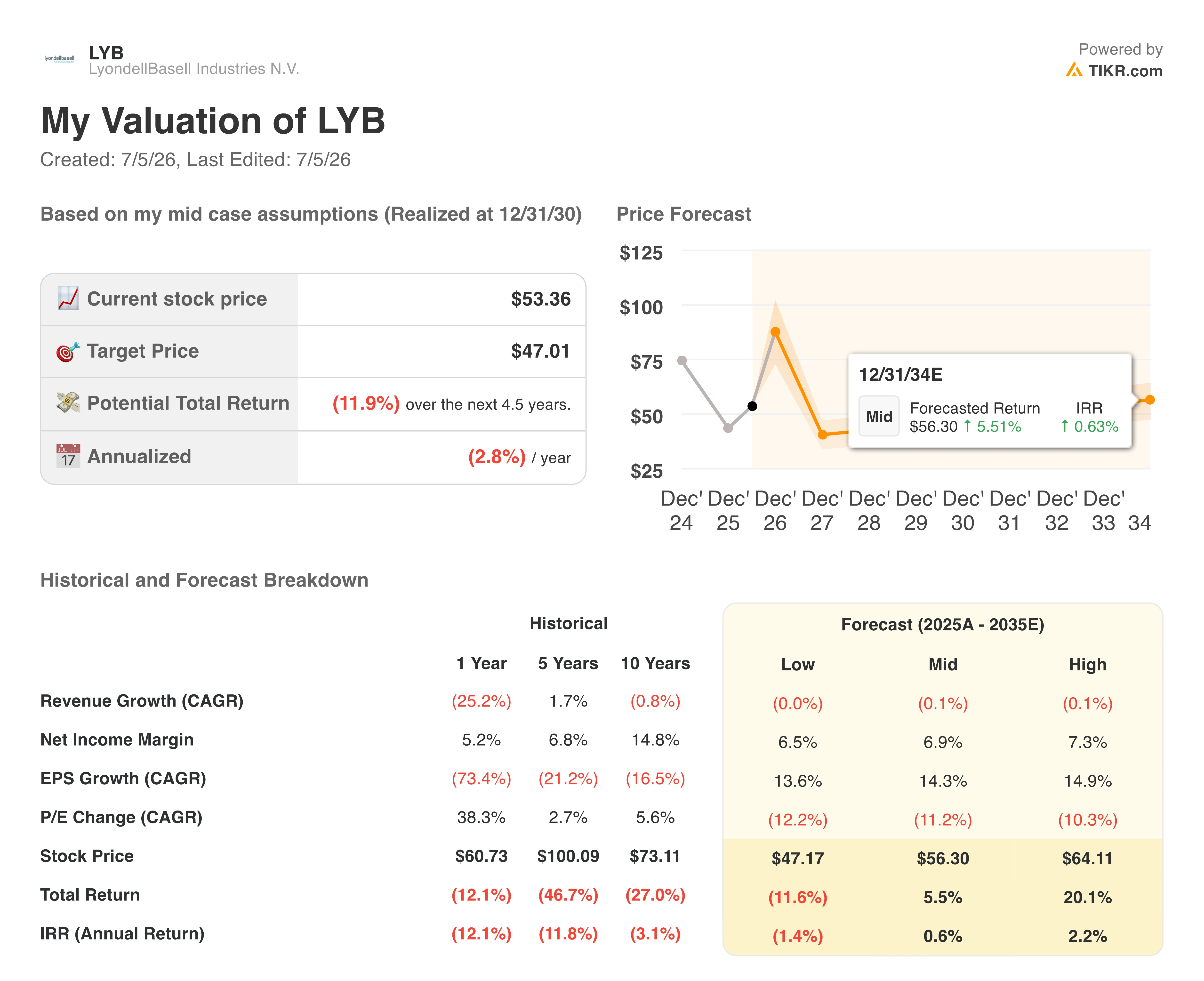

- Das Mid-Case-Modell von TIKR legt ein Kursziel von 47 US-Dollar für die LyondellBasell-Aktie bis Dezember 2030 fest, was einem Gesamtverlust von 12 % und einem annualisierten Rückgang von 3 % entspricht.

LYB halbierte seine Dividende – dann folgte das Quartal mit den besten Margen seit 2021

LyondellBasell (LYB) senkte seine vierteljährliche Dividende im ersten Quartal 2026 um 50 % – ein Schritt, den Finanzvorstand Agustin Izquierdo in der Telefonkonferenz zum Ergebnis des ersten Quartals als Maßnahme „zur Neuausrichtung unserer Kapitalallokation und zur Verbesserung der finanziellen Flexibilität“ bezeichnete. Die Kürzung erfolgte im selben Quartal, in dem ein EBITDA von 615 Millionen US-Dollar erzielt wurde – ein Wert, der fast 50 % über dem des Vorjahreszeitraums lag.

Dieses Paradoxon spiegelt die aktuelle Situation der LyondellBasell-Aktie wider. Das Unternehmen startete nach zwei Jahren sinkender Margen mit einer angespannten Bilanz in das Jahr 2026, und das Management entschied sich dafür, das Investment-Grade-Rating zu sichern, anstatt an einer Ausschüttung festzuhalten, die die Ertragsbasis nicht mehr tragen konnte. Allein im ersten Quartal schüttete LyondellBasell trotz der Kürzung 224 Millionen US-Dollar in Form von Dividenden an die Aktionäre aus.

In derselben Telefonkonferenz skizzierte CEO Peter Vanacker einen Plan zur Verbesserung der Liquidität, der für 2026 einen zusätzlichen Cashflow von 500 Millionen US-Dollar vorsieht, womit sich die kumulierte Summe seit 2025 auf 1,3 Milliarden US-Dollar belaufen würde. Die Fixkosten im gesamten Unternehmen sanken um mehr als 50 Millionen US-Dollar unter das Niveau des ersten Quartals 2025, und die Mitarbeiterzahl ging seit Ende 2024 um etwa 3.000 Stellen zurück.

Die Barmittel und die Liquidität beliefen sich auf 2,6 Milliarden US-Dollar bzw. 7,3 Milliarden US-Dollar. In den letzten zwölf Monaten wandelte LyondellBasell das EBITDA zu einer Quote von 111 % in Barmittel um, was deutlich über dem langfristigen Ziel von 80 % liegt.

Der Nahostkonflikt hat die wirtschaftlichen Rahmenbedingungen in der Petrochemie zugunsten von LyondellBasell verändert. Mehr als 20 % der weltweiten Ethylen-, Polyethylen- und Polypropylen-Kapazitäten sind derzeit beeinträchtigt, und der Geschäftsbereich O&P Americas erzielte im ersten Quartal ein EBITDA von 327 Millionen US-Dollar – doppelt so viel wie im Vorquartal. Die Polyethylen-Aufträge im April lagen 20 % über den Durchschnittswerten aus der Zeit vor dem Krieg, und das Unternehmen kündigte für April und Mai kumulative Preiserhöhungen von 0,50 US-Dollar pro Pfund bei Polyethylen an.

Vanacker erklärte gegenüber Analysten, die Störungen würden „mehrere Quartale, definitiv nicht nur Monate“ andauern. EVP Kim Foley bezeichnete Polypropylen als „den schlafenden Riesen“ und wies darauf hin, dass rund 70 % des weltweiten Angebots durch die Sperrung der Straße von Hormus direkt oder indirekt beeinträchtigt seien.

LyondellBasell schloss zudem den Verkauf von vier europäischen Standorten ab und reduzierte damit die Investitionsausgaben um rund 110 Millionen Euro pro Jahr sowie die damit verbundenen Fixkosten um 400 Millionen Euro pro Jahr. Noch in der Pipeline befindliche Wachstumsprojekte, darunter Channelview PO/TBA und MoReTec-1, werden das EBITDA im Laufe der Zeit voraussichtlich um rund 400 Millionen US-Dollar steigern.

Die Dividendenhistorie von LYB stieg vier Jahre in Folge, bevor sie durch den Reset zunichte gemacht wurde

LyondellBasell zahlte im Jahr 2025 5,45 US-Dollar pro Aktie, mehr als die 5,27 US-Dollar im Jahr 2024, 4,94 US-Dollar im Jahr 2023, 4,70 US-Dollar im Jahr 2022 und 4,44 US-Dollar im Jahr 2021. Die vier aufeinanderfolgenden Jahre mit höheren jährlichen Ausschüttungen endeten, als der Vorstand im ersten Quartal 2026 eine Kürzung um 50 % beschloss.

Die Ausschüttungsquote spiegelt diesen Einbruch wider. Sie lag 2021 bei 26 %, stieg 2022 auf 40 % und 2023 auf 76 % an und überschritt 2024 mit 126 % die Grenze zum untragbaren Bereich. Bis 2025 erreichte sie -237 % – ein Wert, der nur möglich ist, wenn die Gewinne ins Minus rutschen, während weiterhin Dividenden ausgeschüttet werden.

Diese Entwicklung machte die Kürzung unvermeidlich, nicht optional. Das Management entschied sich für die Bilanz statt für die Dividendenreihe, und die Zahlen zeigen, dass es länger gewartet hat, als es die meisten Vorstände getan hätten.

Mit 5,2 % spiegelt die NTM-Dividendenrendite nun die halbierte Ausschüttung und einen Aktienkurs von knapp 53 $ wider. Der Einjahresdurchschnitt liegt bei 8,21 %, und die Rendite erreichte Ende 2025 einen Höchststand von über 12 %, als der Markt maximale Belastungen einpreiste. Der starke Rückgang auf 3,4 % im März 2026 spiegelte die unmittelbaren Folgen der Kürzung wider, bevor die Rendite wieder anstieg, während die Aktie nachgab.

Ob 5,2 % attraktiv sind, hängt davon ab, ob das Quartals-EBITDA von 615 Millionen US-Dollar den Beginn einer nachhaltigen Erholung markiert oder nur einen geopolitischen Glücksfall mit Ablaufdatum darstellt.

Das Kursziel von TIKR bei 47 US-Dollar lässt die LyondellBasell-Aktie bis 2030 unter ihrem aktuellen Kurs liegen

Das Mid-Case-Modell von TIKR bewertet die LyondellBasell-Aktie bis Dezember 2030 mit 47 US-Dollar, was einer Gesamtrendite von -12 % gegenüber dem heutigen Stand von 53 US-Dollar und einem annualisierten Rückgang von 3 % entspricht.

Diese negative erwartete Rendite reiht die LyondellBasell-Aktie in die Minderheit der Large-Cap-Industriewerte ein, bei denen das Modell die aktuelle Bewertung im Verhältnis zur normalisierten Ertragskraft als überzogen ansieht.

Der Kontrast zum Tonfall des Managements ist eklatant. Vanacker beschrieb das stärkste Margenumfeld seit 2021, gab eine Prognose für einen zusätzlichen Cashflow von 500 Millionen US-Dollar ab und verwies auf ein zukünftiges EBITDA von 400 Millionen US-Dollar aus Wachstumsprojekten.

Das TIKR-Modell wägt diese positiven Faktoren gegen die historische Zyklizität des Unternehmens ab, bei der die EBITDA-Margen in der Mitte des Zyklus bei etwa 18 % lagen, und kommt zu dem Schluss, dass der heutige Kurs das Aufwärtspotenzial bereits einpreist.

Sollten Sie in LyondellBasell Industries N.V. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die LyondellBasell Industries N.V.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um LyondellBasell Industries N.V. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der LYB-Aktie auf TIKR →