Die wichtigsten Erkenntnisse zur Home Depot-Aktie im Juli 2026

- Home Depot zahlte allein im ersten Quartal Dividenden in Höhe von rund 2,3 Milliarden US-Dollar aus, und CEO Ted Decker bezeichnete die Ausschüttung als „solide“, während er Fragen zur Wiederaufnahme von Aktienrückkäufen auswich.

- Die vierteljährliche Dividende liegt nun bei 2,33 US-Dollar, nach 2,25 US-Dollar vor zwei Jahren und 2,30 US-Dollar in den vorangegangenen vier Quartalen.

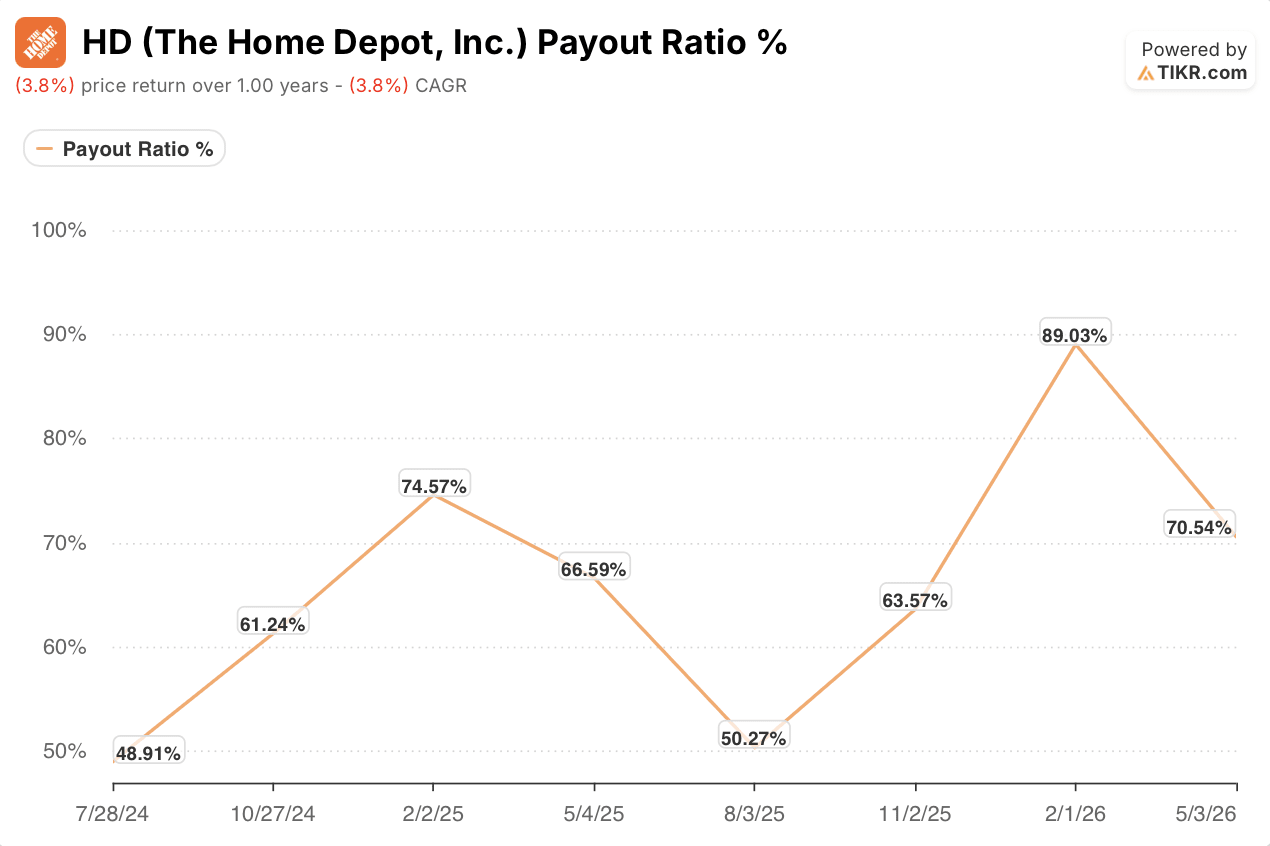

- Eine Ausschüttungsquote von 71 % bei einer Rendite von 2,7 %: Das ist für einen Einzelhändler, der aggressiv in Übernahmen investiert, zwar immer noch hoch, liegt aber nicht mehr auf dem Höchststand von 89 %, den das Unternehmen im Quartal zuvor erreicht hatte.

- Das Mid-Case-Modell von TIKR bewertet die Home-Depot-Aktie bis Januar 2031 mit 543 US-Dollar, was einer Gesamtrendite von 52 % entspricht, die annualisiert 10 % beträgt.

Die Q1-Telefonkonferenz von Home Depot zeigte ein Unternehmen, das Übernahmen den Rückkäufen vorzieht und gleichzeitig seine Dividende verteidigt

Home Depot (HD) meldete bei seiner Telefonkonferenz zum ersten Quartal des Geschäftsjahres 2027 einen Umsatz von 41,8 Milliarden US-Dollar – ein Anstieg von 5 % gegenüber dem Vorjahr – und gab bekannt, dass im Quartal Dividenden in Höhe von rund 2,3 Milliarden US-Dollar an die Aktionäre ausgeschüttet wurden. Diese Zahl von 2,3 Milliarden US-Dollar ging mit einer auffälligen Lücke einher: Aktienrückkäufe wurden mit keinem Wort erwähnt.

CEO Ted Decker stellte die Kapitalallokation bei der Telefonkonferenz zum ersten Quartal 2027 klar dar, als ein Analyst nachhakte, ob Home Depot bis 2027 wieder Aktienrückkäufe durchführen werde. „Wir zahlen derzeit zweifellos eine solide Dividende“, erklärte Decker während der Telefonkonferenz. Anschließend verwies er auf die dreigleisige Investitionsstrategie des Unternehmens: Kerngeschäft, vernetzte Kundenerfahrung und die Gewinnung von „Pro“-Kunden.

Die „Pro“-Offensive beanspruchte im ersten Quartal erhebliches Kapital. Home Depot schloss die Übernahme von Mingledorff’s ab, einem HVAC-Vertriebshändler mit 42 Standorten in fünf Bundesstaaten im Südosten der USA, wodurch sich der gesamte adressierbare Markt des Unternehmens auf 1,2 Billionen Dollar erweiterte. SRS, die Spezialvertriebsplattform, erzielte einen Umsatz von 4 Milliarden US-Dollar mit positivem organischem Wachstum, obwohl die Vergleichszahlen im Bereich Dachdeckung leicht ins Minus rutschten.

Der Gesamtumsatz des Unternehmens auf Vergleichsbasis lag bei positiven 0,6 %, wobei die Vergleichszahlen in den USA bei 0,4 % lagen. Der bereinigte verwässerte Gewinn pro Aktie sank von 3,56 US-Dollar im Vorjahr auf 3,43 US-Dollar – ein Rückgang, den Finanzvorstand Richard McPhail teilweise auf die Auswirkungen der GMS-Übernahme auf die Zusammensetzung der Bruttomarge zurückführte. Die Bruttomarge sank im Jahresvergleich um 75 Basispunkte auf 33 %, und die bereinigte operative Marge lag bei 12,3 %.

Das Management bekräftigte seine Prognose für das Gesamtjahr: ein vergleichbarer Umsatz von unverändert bis 2 %, ein Gesamtumsatzwachstum von 2,5 % bis 4,5 % sowie ein Wachstum des bereinigten Gewinns je Aktie von unverändert bis 4 % gegenüber dem Geschäftsjahr 2025. McPhail räumte „ein volatileres externes Umfeld“ ein, erklärte jedoch, das Unternehmen habe in den ersten Wochen des zweiten Quartals „in etwa die Nachfrage beobachtet, die wir erwartet hatten“.

Die Botschaft der Telefonkonferenz war klar genug: Home Depot investiert Kapital in Übernahmen im Vertriebsbereich und in Pro-Kapazitäten, nicht in Aktienrückkäufe, und die Dividende bleibt das wichtigste Instrument zur Rückführung von Barmitteln an die Aktionäre.

Die HD-Aktie zahlt derzeit 2,33 $ pro Quartal, und ihre Ausschüttungsquote ist endlich nicht mehr gestiegen

Die vierteljährliche Dividende von Home Depot erreichte bei der letzten Ausschüttung 2,33 $, nach 2,30 $ in den vorangegangenen vier Quartalen und 2,25 $ davor. Jede Erhöhung erfolgte, während das Unternehmen seinen größten Übernahmzyklus seit Jahrzehnten bewältigte.

Diese Entwicklung sah vor einem Quartal noch prekär aus, als die Ausschüttungsquote auf 89 % anstieg. Seitdem ist sie auf 71 % gesunken – nach historischen Maßstäben von Home Depot zwar immer noch hoch, aber tendenziell positiv für das Unternehmen. Der Rückgang fällt mit dem ersten vollständigen Quartal zusammen, in dem die Beiträge von GMS in der Gewinn- und Verlustrechnung zum Tragen kamen.

Eine Ausschüttungsquote von 71 % lässt weniger Spielraum für Fehler als die Werte unter 50 %, die Home Depot Mitte 2024 und Mitte 2025 verzeichnete. Sie liegt jedoch deutlich unter dem Wert von 89 %, der kurzzeitig Zweifel daran aufkommen ließ, ob die Dividende überhaupt weiter steigen könnte.

Die Home-Depot-Aktie bietet bei ihrem aktuellen Kurs von 358 $ eine Rendite von 2,7 %. Diese Rendite schwankte im vergangenen Jahr zwischen 2,5 % und 2,9 % und liegt nun am oberen Ende dieser Spanne, da der Aktienkurs nachgab, während die Dividende stieg.

Ob die Ausschüttungsquote weiter sinkt, hängt davon ab, ob sich die von Decker und McPhail prognostizierte Entwicklung des Gewinns je Aktie – ein flaches bis 4-prozentiges Wachstum für das Gesamtjahr – vor dem Hintergrund steigender Inputkosten und eines nach wie vor verhaltenen Immobilienumsatzes tatsächlich verwirklichen lässt.

TIKR setzt das Kursziel für die Home-Depot-Aktie auf 543 US-Dollar und rechnet mit einer Erholung, die noch nicht eingesetzt hat

Das Mid-Case-Modell von TIKR setzt ein Kursziel von 543 $ für die Home-Depot-Aktie bis Januar 2031 fest, was eine Gesamtrendite von 52 % gegenüber dem aktuellen Kurs von 358 $ oder annualisiert 10 % über 4,6 Jahre bedeutet.

Diese Rendite würde voraussetzen, dass sich die Home-Depot-Aktie von einer Phase erholt, in der sie an Boden verloren hat: Zum Zeitpunkt der Erstellung des Modells weist die Aktie eine negative Kursrendite von 4 % über ein Jahr auf. Der annualisierte Wert von 10 % berücksichtigt sowohl den Kapitalzuwachs als auch die Erträge aus der aktuellen Rendite von 2,7 %.

Die eigenen Prognosen des Managements liefern die Grundlagen. Ein Umsatzwachstum von 2,5 % bis 4,5 %, ein organisches Wachstum im mittleren einstelligen Bereich bei SRS sowie ein adressierbarer Markt von 1,2 Billionen US-Dollar, der von den Pro-Kunden getragen wird, stützen alle die „Mid-Case“-These. Sollte das bereinigte Gewinnwachstum je Aktie des Unternehmens am oberen Ende der Prognose von „unverändert bis 4 %“ für das Geschäftsjahr 2026 liegen, nimmt die vom TIKR-Modell vorausgesetzte Margenausweitung innerhalb der nächsten zwei Jahre Gestalt an.

Sollten Sie in The Home Depot, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Home Depot, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um „The Home Depot, Inc.“ zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der HD-Aktie auf TIKR →