Wichtige Statistiken für die Adobe-Aktie

- 52-Wochen-Spanne: $224 bis $423

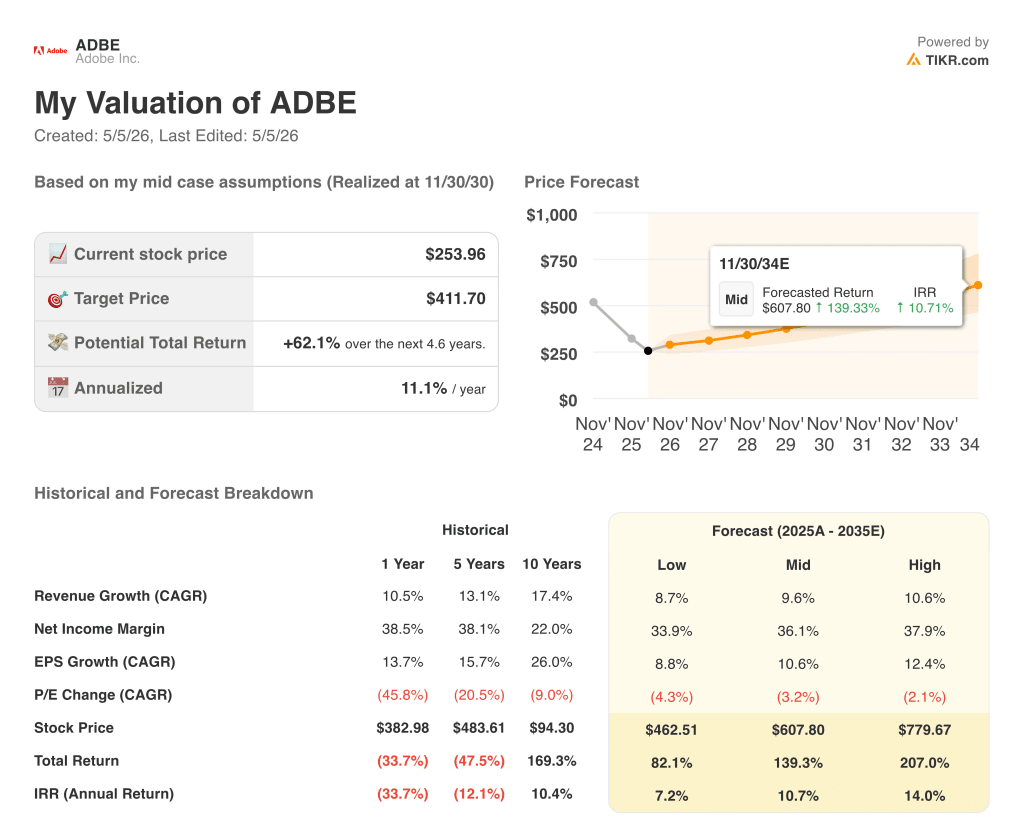

- Aktueller Kurs: $254

- Mittleres Kursziel: $329

- Höchstes Kursziel: $487

- Analystenkonsens: 13 Käufe / 3 Outperforms / 18 Halten / 4 Verkaufen

- TIKR Modellziel (Dez. 2030): $412

Was ist passiert?

Adobe(ADBE), das Unternehmen für Design- und Kundenerlebnissoftware, das Photoshop, Acrobat und eine wachsende Reihe von KI-Tools entwickelt, meldete für das erste Quartal des Geschäftsjahres 2026 einen Umsatz von 6,40 Mrd. US-Dollar und übertraf damit die Konsensschätzung von 6,28 Mrd. US-Dollar um ein Vielfaches.

Die wichtigste Zahl war nicht der Umsatz selbst, sondern der Anstieg des Non-GAAP EPS um 19 % gegenüber dem Vorjahr auf 6,06 $, der mit der Bestätigung der Jahresprognose einherging, die für das Geschäftsjahr 2026 ein Wachstum von 10,2 % bei den ARR vorsieht.

Die Zahl der monatlich aktiven Nutzer von Adobe überstieg 850 Millionen und wuchs damit im Jahresvergleich um 17 %, was bedeutet, dass mehr als jeder zehnte Mensch auf der Welt jeden Monat mit Adobe-Produkten arbeitet.

CEO Shantanu Narayen erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass sich der ARR mit unseren neuen KI-gestützten Angeboten im Vergleich zum Vorjahr mehr als verdreifacht hat, was die Fortschritte bei der Nutzung dieser Möglichkeiten sowohl für Privatpersonen als auch für Unternehmen widerspiegelt", was direkt mit Adobes Freemium-Expansion und der Dynamik der Unternehmensautomatisierung zusammenhängt.

Adobe stellte dann auf seinem April Summit CX Enterprise vor, eine vollständig agentenbasierte KI-Plattform, die die Firefly-Kreativtools mit GenStudio und der Adobe Experience Platform integriert. Gleichzeitig kündigte das Unternehmen einen Aktienrückkauf in Höhe von 25 Milliarden US-Dollar an, der bis April 2030 autorisiert ist, und schloss die Übernahme von Semrush ab, um seine Markensichtbarkeits-Suite um SEO- und generative Suchmaschinenoptimierungsfunktionen zu erweitern.

Der Aktienrückkauf im Wertvon 25 Milliarden US-Dollar, der bis April 2030 läuft, erfolgte nach einem Kursrückgang der Adobe-Aktie von 24 % seit Jahresbeginn - eine direkte Aussage des Vorstands, dass der aktuelle Kurs falsch ist.

Die Meinung der Wall Street zur ADBE-Aktie

Die Umsatzsteigerung in Q1 und die Einführung von CX Enterprise verlagern die Frage von der Frage, ob Adobe sich an KI anpassen kann, auf die Frage, wie schnell sich diese Anpassung in eine Beschleunigung der Umsatzerlöse niederschlägt, und die Antwort wird in den nächsten beiden Quartalen gegeben.

Adobes normalisierter Gewinn pro Aktie stieg im ersten Quartal um 19 % gegenüber dem Vorjahr auf 6,06 US-Dollar, und die Konsensschätzungen gehen von rund 6 US-Dollar pro Aktie für das zweite Quartal und etwa 24 US-Dollar für das gesamte Geschäftsjahr aus, unterstützt von der Freemium-MAU-Engine, die in großem Umfang umgewandelt wird, und der Neukundengewinnung von Firefly Enterprise, die im Jahresvergleich um 50 % wächst.

Dreizehn Analysten stufen die Adobe-Aktie als "Buy" oder besser ein, drei stufen sie als "Outperform" ein, achtzehn als "Hold" und vier als "Sell". Das durchschnittliche Kursziel liegt bei etwa 329 $, was einem Aufwärtspotenzial von etwa 30 % gegenüber dem aktuellen Kurs von 253,96 $ entspricht, da die Wall Street darauf wartet, dass sich die KI-gestützten ARR von einer Verdreifachung der Basis nahe Null zu einem messbaren Anteil der gesamten ARR von 26 Mrd. $ entwickeln.

Die Zielspanne reicht von 220 US-Dollar am unteren Ende, was auf Wettbewerbsängste im Prosumer- und SMB-Segment zurückzuführen ist, wo Canva und Figma ihre ARR um 30 % bzw. 40 % steigern, bis zu 487 US-Dollar am oberen Ende, eine Zahl, die voraussetzt, dass CX Enterprise und Semrush den Übergang zur Unternehmensplattform deutlich schneller als im aktuellen Zeitplan vorantreiben.

Das 25-Milliarden-Dollar-Rückkaufprogramm ist das deutlichste Signal, das die Unternehmensleitung ausgesendet hat: Bei einem Kurs von 254 US-Dollar ist der Vorstand der Ansicht, dass die Aktie falsch bewertet ist, und der Rückkauf reduziert den Streubesitz bei den aktuellen Kursen über vier Jahre um etwa 20 %.

Das Risiko ist der Zeitpunkt des CEO-Wechsels: Wenn Narayen das Unternehmen verlässt, ohne einen Nachfolger zu benennen, kommt es zu einer Verzögerung bei der Entscheidungsfindung, und zwar genau zu dem Zeitpunkt, an dem die CX-Enterprise-Agentenplattform einen aggressiven Unternehmensverkauf erfordert.

Der Ergebnisbericht für das zweite Quartal, der für Anfang Juni erwartet wird, ist der Katalysator, den man im Auge behalten sollte, insbesondere die Zahl der neuen ARR und die Frage, ob die KI-gestützten ARR die nächste Schwelle von 1 Milliarde US-Dollar erreichen, die Narayen in der Telefonkonferenz für das erste Quartal genannt hat.

Was sagt das Bewertungsmodell?

Das TIKR-Modell weist Adobe ein mittleres Kursziel von ca. 412 US-Dollar zu, was einem Aufschlag von 62 % auf den aktuellen Kurs entspricht. Es basiert auf einer CAGR des Umsatzes von ca. 10 % bis 2030, einer Nettogewinnmarge von ca. 36 % und einer CAGR des Gewinns pro Aktie von ca. 11 % pro Jahr - Werte, die bereits in den Q1-Ist-Werten sichtbar sind und die das Management auf der Summit-Investorensitzung im April bekräftigt hat.

Da der IRR im mittleren Fall bei etwa 11 % pro Jahr liegt und der niedrige Fall auf Sicht von fünf Jahren immer noch einen Kurs von etwa 463 US-Dollar prognostiziert, scheint die Adobe-Aktie unterbewertet zu sein: Der Markt preist eine erhebliche Multiplikatorkompression ein, obwohl das aktuelle Modell nur voraussetzt, dass Adobe die bereits gezeigten Wachstumsraten bei Umsatz und Gewinn pro Aktie beibehält.

Die Bewertung von Adobe hängt ausschließlich davon ab, ob der Übergang zur KI-Plattform die ARR-Wachstumskurve biegt, bevor Canva, Figma und Anthropics Claude Design die Lücke in den Segmenten schließen, die Adobe traditionell besitzt.

Die Neukundenakquise von Firefly Enterprise wuchs im ersten Quartal um 50 % gegenüber dem Vorjahr, und wenn diese Rate bis zum dritten Quartal anhält, übersteigt der ARR von AI-first im Geschäftsjahr 2026 die 500-Millionen-Dollar-Grenze, was den Weg zur 1-Milliarde-Dollar-Grenze bestätigt, den Narayen vor seinem Rücktritt skizzierte.

Die 650 aktiven Kundenversuche für LLM Optimizer, Sites Optimizer und Brand Concierge sind die Konversionspipeline, die darüber entscheidet, ob CX Enterprise das nächste GenStudio wird oder beim Proof-of-Concept stehen bleibt.

Der LLM-gesteuerte Einzelhandelsverkehr wuchs in der Urlaubssaison 2025 im Vergleich zum Vorjahr fast um das 7-fache, ein Datenpunkt, der die Ausgaben für die Markensichtbarkeit als nicht diskretionär erscheinen lässt und die Übernahme von Semrush als zeitlich besser positioniert, als es der Markt gegenwärtig zulässt.

Der 25-Milliarden-Dollar-Rückkauf reduziert die Anzahl der Aktien um etwa 20 % bei den aktuellen Kursen über vier Jahre, was zu einem jährlichen EPS-Zuwachs von etwa 3 % führt, selbst wenn sich das organische Wachstum nicht wieder beschleunigt.

Der Bärenfall ist einfacher: KI-gestützte ARR unter 2 % des Gesamtbuchs von 26 Mrd. USD können die Wachstumskurve nicht beugen, bevor Canva und Figma, die beide ARR um 30 % bzw. 40 % steigern, genügend Prosumer-Anteile erobern, um Adobes Preise für die Erneuerung der digitalen Medien strukturell zu deckeln.

Ein CEO-Wechsel ohne benannten Nachfolger schafft eine Lücke bei der Markteinführung genau zu dem Zeitpunkt, an dem CX Enterprise einen aggressiven Einsatz in Unternehmen benötigt, und die Herabstufung von Mizuho auf Neutral mit einem Ziel von 270 $ war speziell auf dieses Timing-Risiko ausgerichtet.

Die traditionelle Aktienbibliothek, ein 450-Millionen-Dollar-Buch, das bereits im ersten Quartal schneller als geplant schrumpfte, ist der stille Abfluss: Wenn die generative Substitution die Erosion bis zum Geschäftsjahr 2027 nicht vollständig ausgleicht, wird der Netto-Neuumsatz negativ, bevor die KI-Plattform groß genug ist, um dies auszugleichen.

Sollten Sie in Adobe Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die auch von professionellen Analysten verwendet werden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Adobe Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Adobe Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ADBE-Aktie auf TIKR → kostenlos