Principais conclusões:

- Boom de exportação de GNL: a demanda de gás de alimentação deve saltar de 16,6 Bcf/dia em 2025 para 19,8 Bcf/dia em 2026

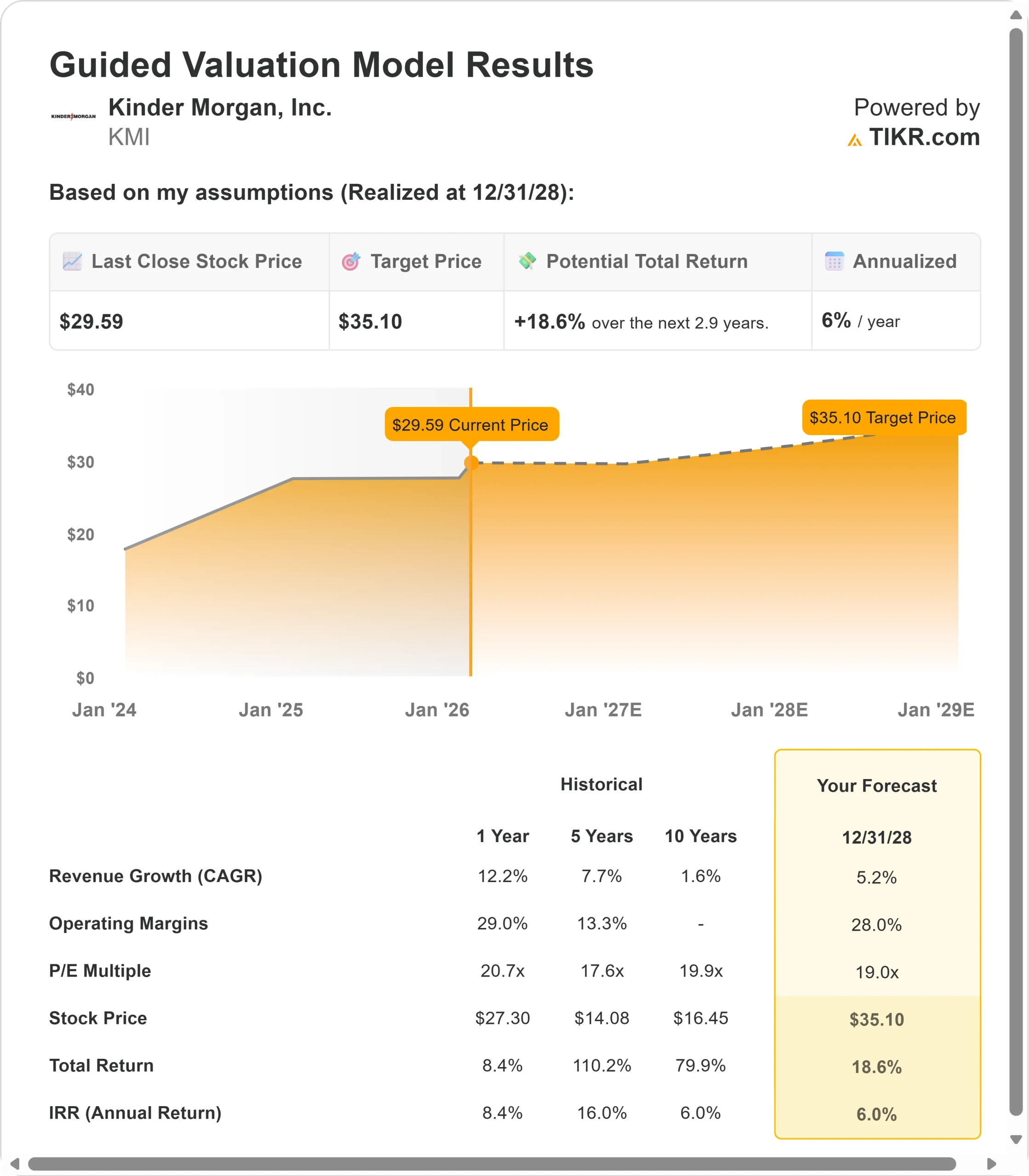

- Projeção de preço: Com base na execução atual, as ações da KMI podem chegar a US$ 35 em dezembro de 2028

- Ganhos potenciais: Essa meta implica um retorno total de 18,6% em relação ao preço atual de US$ 29,59

- Retorno anual: Os investidores poderão observar um crescimento de aproximadamente 6% nos próximos 2,9 anos

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Kinder Morgan(KMI) acaba de registrar seu trimestre mais forte na história da empresa. A gigante do midstream registrou um aumento de 10% no EBITDA ajustado e um aumento de 22% no lucro por ação no quarto trimestre em relação ao ano anterior.

O CEO Kim Dang atribui o fato a um enorme vento favorável: o aumento da demanda de gás natural impulsionado pelas exportações de GNL e pela geração de energia.

A empresa agora atende ao gás de alimentação de GNL que flui para os terminais de exportação da Costa do Golfo. Essa demanda foi, em média, de 16,6 bilhões de pés cúbicos por dia em 2025 e espera-se que atinja 19,8 Bcf/dia este ano - um aumento de 19%. Até 2030, a gerência espera que esse número ultrapasse 34 Bcf/dia.

- A carteira de projetos de US$ 10 bilhões da Kinder Morgan é negociada a um múltiplo abaixo de 6x o EBITDA, o que sugere retornos atraentes.

- Recentemente, a empresa elevou sua orientação de capital de crescimento anual de US$ 2,5 bilhões para US$ 3 bilhões, refletindo os sólidos fundamentos do mercado. A S&P elevou a KMI para BBB+ na semana passada, e a empresa reduziu sua relação dívida líquida/EBITDA para 3,8x.

- Os volumes de transporte de gás natural aumentaram 9% no quarto trimestre, enquanto os volumes de coleta aumentaram 19%. Somente o sistema de Haynesville atingiu um recorde de 1,97 Bcf/dia em 24 de dezembro.

Apesar da volatilidade dos preços das commodities no curto prazo, as ações da Kinder Morgan são negociadas a US$ 29,59, oferecendo vantagens para os investidores que reconhecem a mudança estrutural na infraestrutura de energia dos EUA.

O que o modelo diz sobre as ações da Kinder Morgan

Analisamos a Kinder Morgan por meio de seu domínio na infraestrutura de gás natural dos EUA durante um aumento de demanda sem precedentes.

A empresa opera extensas redes de gasodutos ao longo da Costa do Golfo do Texas-Louisiana, exatamente onde se concentram os terminais de exportação de GNL. A administração adicionou US$ 3,7 bilhões em novos projetos durante 2025 e colocou US$ 1,8 bilhão em serviço, aumentando a carteira de pedidos em atraso de US$ 8,1 bilhões para US$ 10 bilhões.

Três grandes projetos - Mississippi Crossing, South System 4 e Trident - estão avançando dentro do cronograma ou antes dele. A FERC emitiu uma ordem de agendamento prevendo certificados finais até 31 de julho, antes do esperado. A construção da Trident começou na semana passada.

Usando uma previsão de crescimento de receita anual de 5,2% e margens operacionais de 28%, nosso modelo projeta que as ações subirão para US$ 35 em 2,9 anos. Isso pressupõe um múltiplo de 19x entre preço e lucro.

Isso representa uma compressão das médias históricas de P/L da Kinder Morgan de 20,7x (um ano) e 17,6x (cinco anos). O múltiplo mais baixo reconhece os riscos relacionados à exposição a commodities e aos longos cronogramas de desenvolvimento de projetos.

O valor real está na conversão da carteira de pedidos de US$ 10 bilhões em ativos operacionais e na captura de oportunidades adicionais nos mercados de geração de energia.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da KMI:

1. Crescimento da receita: 5,2%

O crescimento da Kinder Morgan está centrado na expansão de sua infraestrutura de gás natural. Os negócios de gás natural da empresa impulsionaram o desempenho superior no quarto trimestre, com força nos gasodutos interestaduais, sistemas intraestaduais e ativos de coleta.

A administração espera que a demanda de gás de alimentação de GNL cresça de 16,6 Bcf/dia em 2025 para mais de 34 Bcf/dia até 2030. Esses volumes fluem sob contratos de longo prazo, do tipo "pegar ou pagar", com contrapartes com grau de investimento, proporcionando fluxos de caixa confiáveis por décadas.

Além do GNL, a geração de energia representa uma grande oportunidade. A gerência está desenvolvendo projetos para atender potencialmente a mais de 10 Bcf/dia de demanda de gás natural do setor de energia.

Somente na Geórgia, as empresas de serviços públicos projetam 53 gigawatts de nova demanda de energia até o início da década de 2030, o que pode exigir 10 Bcf/dia de suprimento de gás natural.

A Kinder Morgan atende aos mercados atuais de gás natural com proximidade ao desenvolvimento de data centers. Do total de US$ 10 bilhões em carteira, 60% estão associados a projetos de energia.

A Wood Mackenzie prevê um crescimento incremental da demanda de 20 Bcf/dia entre 2030 e 2035, estendendo a pista de pouso bem além desta década.

2. Margens operacionais: 28%

A Kinder Morgan mantém margens líderes do setor por meio de seu modelo de negócios baseado em taxas. O lucro por ação (EPS) cresceu 22% em relação ao ano passado no quarto trimestre, apoiado por contratos take-or-pay que geram fluxo de caixa independentemente dos preços das commodities.

A empresa gerou US$ 5,92 bilhões em fluxo de caixa operacional durante 2025, enquanto investiu US$ 3,15 bilhões em despesas de capital totais. A empresa gastou cerca de US$ 2,6 bilhões em dividendos. Essa abordagem disciplinada mantém margens fortes e, ao mesmo tempo, financia o crescimento orgânico.

A carteira de pedidos em atraso de US$ 10 bilhões da administração é negociada em um múltiplo abaixo de 6x, sugerindo que esses projetos proporcionarão retornos atraentes à medida que entrarem em serviço. Cerca de 60% da carteira de pedidos em atraso apoia projetos de geração de energia apoiados por empresas de serviços públicos dignas de crédito.

3. Múltiplo de P/L de saída: 19x

O mercado avalia a Kinder Morgan em 21,8 vezes os lucros atuais. Presumimos que o P/L será modestamente reduzido para 19x durante nosso período de previsão.

Os ventos contrários de curto prazo incluem a exposição aos preços das commodities e os longos cronogramas de construção dos principais projetos de infraestrutura. No quarto trimestre, houve um pouco de suavidade no segmento de CO2, e os pipelines de produtos enfrentam desafios de demanda.

À medida que a carteira de projetos se converte em ativos operacionais e o crescimento da demanda de gás natural se materializa, a Kinder Morgan deve comandar um prêmio de avaliação estável. A combinação de contratos com grau de investimento, posicionamento estratégico em mercados de alto crescimento e um balanço patrimonial aprimorado sustenta esse múltiplo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

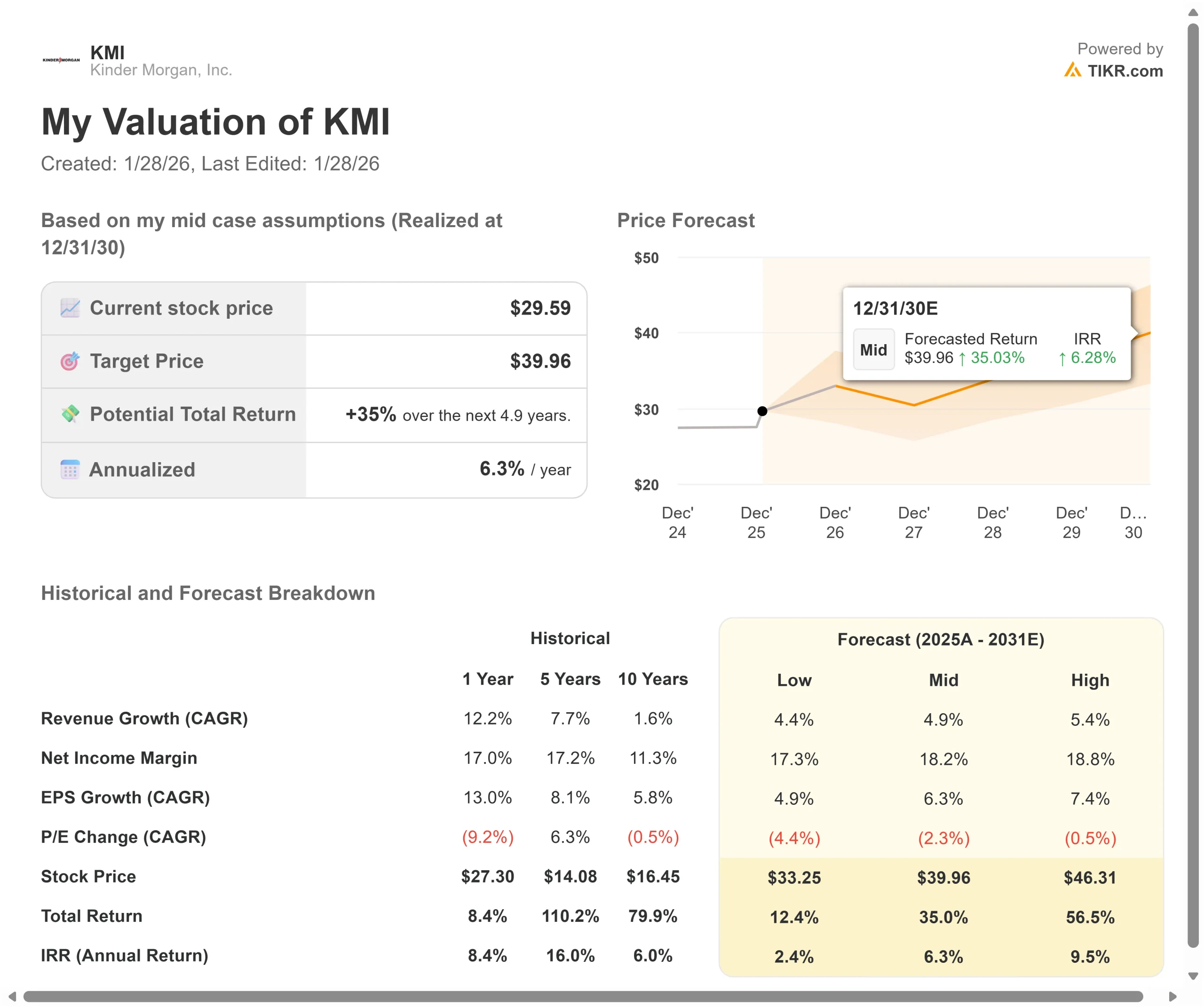

As empresas de midstream enfrentam riscos regulatórios e volatilidade dos preços das commodities. Veja a seguir como as ações da Kinder Morgan podem se comportar em diferentes cenários até dezembro de 2028:

- Cenário baixo: se o crescimento da receita diminuir para 4,4% e as margens líquidas forem reduzidas para 17,3%, os investidores ainda terão um retorno total de 12,4% (2,4% ao ano).

- Caso médio: Com um crescimento de 4,9% e margens de 18,2%, esperamos um retorno total de 35% (6,3% ao ano).

- Caso alto: se a demanda de gás natural se acelerar e a Kinder Morgan mantiver margens de 18,8% e crescer 5,4%, o retorno poderá atingir 56,5% no total (9,5% ao ano).

Veja o que os analistas pensam sobre as ações da KMI neste momento (grátis com TIKR) >>>

A faixa reflete a execução dos principais projetos de gasodutos, o tempo de crescimento das exportações de GNL e o sucesso na captura de oportunidades de geração de energia.

No caso baixo, os atrasos regulatórios estendem os cronogramas dos projetos ou os preços do gás natural permanecem deprimidos, limitando a receita auxiliar da otimização do armazenamento e do transporte.

No cenário alto, as exportações de GNL aumentam mais rapidamente à medida que novas instalações entram em operação, a demanda de energia dos data centers e da IA se materializa rapidamente e projetos como o Mississippi Crossing entram em operação antes do previsto.

Outras vantagens poderiam advir do Western Gateway Pipeline com a Phillips 66 e de outras expansões na Florida Gas Transmission.

Quanto a Kinder Morgan terá de vantagem a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!