Principais estatísticas das ações da Union Pacific

- Intervalo de 52 semanas: $211 a $276

- Preço atual: $275

- Meta média da rua: $291

- Meta alta da rua: US$ 330

- Consenso dos analistas: 13 compras / 2 superações / 7 retenções / 1 desempenho inferior / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 422

As ações da Union Pacific superam as estimativas do primeiro trimestre com o fortalecimento do caso de fusão

A Union Pacific(UNP), ferrovia de carga com sede em Omaha que opera cerca de 32.000 milhas de trilhos no oeste dos Estados Unidos, apresentou resultados recordes no primeiro trimestre em 23 de abril e entrou com um pedido de fusão alterado com a Norfolk Southern em 30 de abril.

O lucro ajustado por ação foi de US$ 2,93, superando a estimativa de consenso de US$ 2,86, enquanto a receita operacional total cresceu 3,2%, chegando a US$ 6,22 bilhões, contra as estimativas dos analistas de US$ 6,20 bilhões.

A receita de frete, a principal linha de receita que capta o que os clientes pagam para transportar cargas, aumentou 4%, para US$ 5,9 bilhões, com um volume 1% menor, com ganhos de preços básicos e maior receita de sobretaxa de combustível, cada um contribuindo significativamente para o avanço da linha superior.

O CEO Jim Vena declarou na teleconferência de resultados do primeiro trimestre de 2026 que "estamos mais convencidos agora do que nunca quando se dá uma olhada no que está no pedido de fusão e em todos os detalhes que estamos apresentando", vinculando diretamente o processo regulatório a um caso de longo prazo estruturalmente mais forte.

A combinação proposta de US$ 85 bilhões com a Norfolk Southern, que criaria a primeira ferrovia de carga de costa a costa dos EUA, sustenta a tese de longo prazo: economia anual projetada de US$ 3,5 bilhões para os transportadores, remoção de aproximadamente 2,1 milhões de caminhões das estradas dos EUA e 1.200 novos empregos sindicais líquidos até o terceiro ano.

O trimestre não foi isento de ventos contrários: as despesas com combustível aumentaram 7% em um aumento de 7% no preço médio do combustível, de US$ 2,51 para US$ 2,69 por galão, e a CFO Jennifer Hamann sinalizou que os custos de combustível em abril estavam acima de US$ 4 por galão, o que pressionará especificamente as margens do segundo trimestre.

A Union Pacific reafirmou sua perspectiva para o ano de 2026 de crescimento médio de um dígito do lucro por ação e melhoria do índice operacional, além de reiterar sua meta CAGR de três anos de crescimento do lucro por ação de um dígito a dois dígitos até 2027.

Corretoras elevam as metas da UNP à medida que aumenta a convicção sobre a fusão

A batida do primeiro trimestre desencadeou uma ampla onda de aumentos de preço-alvo em toda a rua, com pelo menos nove corretoras elevando suas metas nos dias seguintes ao relatório de 23 de abril, sinalizando que a convicção dos analistas sobre as ações da Union Pacific está aumentando, apesar do ruído de combustível de curto prazo.

O consenso atual é de 13 compras, 2 superações, 7 retenções, 1 sub-reforma e 1 venda, com uma meta média de Street de cerca de US$ 291, o que implica um aumento de cerca de 6% em relação ao preço atual de US$ 275.

A alta de Street está em US$ 330, mantida tanto pelo Morgan Stanley quanto pelo Jefferies, refletindo a ampla gama de resultados quando o cronograma da fusão se tornar mais claro.

A Jefferies, classificando as ações como Buy (comprar) com uma meta de US$ 325, argumentou que os custos de combustível no curto prazo são um obstáculo transitório e que os ganhos de eficiência e a disciplina de preços devem compensar a pressão, ao mesmo tempo em que permanece "mais convicta dos méritos estratégicos e financeiros de longo prazo da rede transcontinental combinada UP-NSC".

Raymond James, também em Buy, com uma meta de US$ 310, enfatizou que os ganhos de produtividade e a capacidade latente da rede continuam a impulsionar a história central da Union Pacific, com a fusão com a Norfolk Southern acrescentando vantagens de longo prazo, em vez de servir como a base para a alta.

A Benchmark, em Buy com uma meta de US$ 300, observou que "em última análise, independentemente da fusão, continuamos a acreditar que as vitórias no desenvolvimento de negócios, os ganhos de produtividade e a alavancagem operacional colocam a UNP em uma posição favorável", separando a qualidade da ferrovia autônoma do valor de opcionalidade da combinação.

A divisão de Wall Street entre os fortes touros que almejam US$ 310 a US$ 330 e os detentores mais cautelosos, próximos a US$ 270 a US$ 285, reflete um debate genuíno: se o cronograma de aprovação da STB se acelera ou se estende, e se quaisquer concessões exigidas diluem materialmente o argumento financeiro para uma rede de costa a costa.

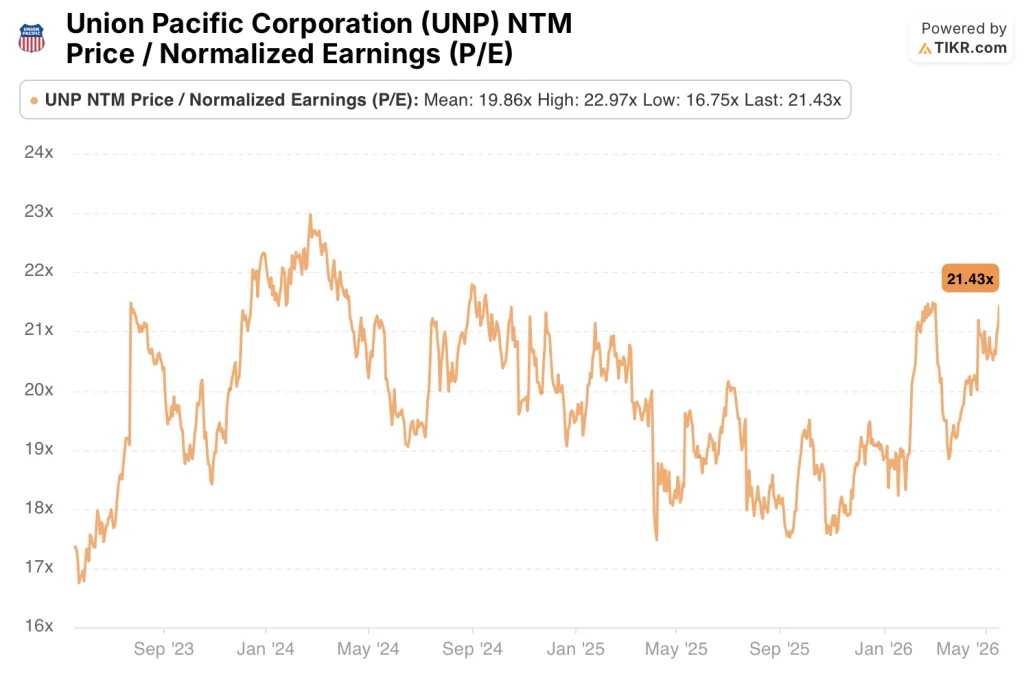

A 21x os lucros futuros contra uma média histórica de cerca de 20x, as ações da Union Pacific parecem supervalorizadas em uma base múltipla independente, com o resultado da fusão representando o único caminho confiável para justificar um prêmio sustentado em relação às normas históricas.

O modelo da TIKR aponta para US$ 422 para a UNP à medida que as opções de fusão se acumulam

O modelo de avaliação da TIKR avalia a Union Pacific em US$ 422 até dezembro de 2030, o que implica um retorno total de 53% em relação ao preço atual de US$ 275 nos próximos 4,6 anos, ou 9,7% anualizado.

As premissas intermediárias por trás dessa meta não são heroicas: 7% de receita CAGR e margens de lucro líquido expandindo para 33%, números que refletem uma rede combinada absorvendo o volume industrial e intermodal em vez de uma ferrovia autônoma operando com eficiência máxima.

A 21x o lucro futuro, acima de sua média histórica de cerca de 20x, as ações da Union Pacific têm um múltiplo de entrada esticado, e a meta de US$ 422 só se mantém se a fusão se concretizar no prazo previsto no registro de 30 de abril.

O cenário inferior do TIKR atinge US$ 473 até 2035, com uma TIR de 6,5%, ancorada em um crescimento de receita de 6,3% e margens de lucro líquido de 31%, o que é consistente com uma Union Pacific autônoma funcionando sem sinergias de fusão.

O cenário médio alcança US$ 607 a uma TIR de 9,6%, com crescimento de receita de 7% e margens de 33%, refletindo uma integração bem-sucedida e a recuperação do volume de frete que, segundo três trimestres intermodais recordes consecutivos, já está em andamento.

O caso alto produz US$ 753 com uma TIR de 12,4%, exigindo um crescimento de receita de 7,7%, margens de 34% e realização de sinergia que excede a projeção anual de US$ 3,5 bilhões projetada pelo pedido de fusão.

Você deve investir na Union Pacific Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Union Pacific Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Union Pacific Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UNP no TIKR gratuitamente →