Principais estatísticas das ações da Thermo Fisher

- Intervalo de 52 semanas: $385 a $644

- Preço atual: US$ 442

- Meta média da rua: US$ 612

- Meta alta da rua: US$ 750

- Consenso dos analistas: 19 compras / 5 superações / 3 retenções / 2 sem opinião

- Meta do modelo TIKR (dezembro de 2030): US$ 691

As ações da Thermo Fisher superam as estimativas do primeiro trimestre, mas adverte que a demanda acadêmica não se recuperará em 2026

A Thermo Fisher Scientific(TMO) apresentou uma batida nos lucros do primeiro trimestre de 2026, o que normalmente faria com que as ações subissem, mas a gigante das ferramentas de ciências da vida caiu drasticamente em 23 de abril, depois que a administração confirmou que a demanda acadêmica e governamental permaneceria suprimida até o final do ano.

A receita aumentou 6%, chegando a US$ 11,01 bilhões, superando a estimativa de consenso de US$ 10,85 bilhões, e o lucro por ação ajustado de US$ 5,44 superou a estimativa de US$ 5,24 de Street em US$ 0,20.

A batida da manchete mascarou um quadro mais complexo: o crescimento orgânico da receita foi de apenas 1%, prejudicado por um dia a menos de vendas no trimestre e pela fase deliberada da receita no negócio de serviços farmacêuticos, que oferece uma contribuição muito mais pesada no último semestre.

O CEO Marc Casper declarou na teleconferência de resultados do primeiro trimestre de 2026 que "nossa suposição é que, para o ano, veríamos uma maior estabilidade e o mercado final dos EUA melhorando modestamente ao longo do tempo, mas não voltando ao normal", traçando uma linha direta entre os cortes de financiamento federal e a pressão sustentada sobre o segmento de instrumentos da Thermo Fisher.

A aquisição da Clario, fechada em 24 de março por US$ 8,88 bilhões em dinheiro, adicionou US$ 30 milhões de receita e US$ 0,01 de lucro por ação ajustado ao primeiro trimestre e expandiu substancialmente as capacidades de pesquisa clínica da Thermo Fisher ao incorporar soluções de dados de ponto final diretamente nos fluxos de trabalho de estudos farmacêuticos e biotecnológicos.

A Thermo Fisher elevou a orientação de receita para o ano inteiro para uma faixa de US$ 47,3 bilhões a US$ 48,1 bilhões e elevou a orientação de EPS ajustado para US$ 24,64 a US$ 25,12, representando um crescimento de 8% a 10% nos lucros em 2025, creditando tanto a adição do Clario quanto o forte desempenho operacional do primeiro trimestre.

A empresa também sinalizou um novo risco de inflação vinculado ao conflito no Oriente Médio, com o CFO Jim Meyer observando que a volatilidade do preço do petróleo exigia um espaço reservado na orientação, mesmo com a administração expressando confiança em sua capacidade de compensar a pressão por meio de iniciativas de produtividade do PPI Business System.

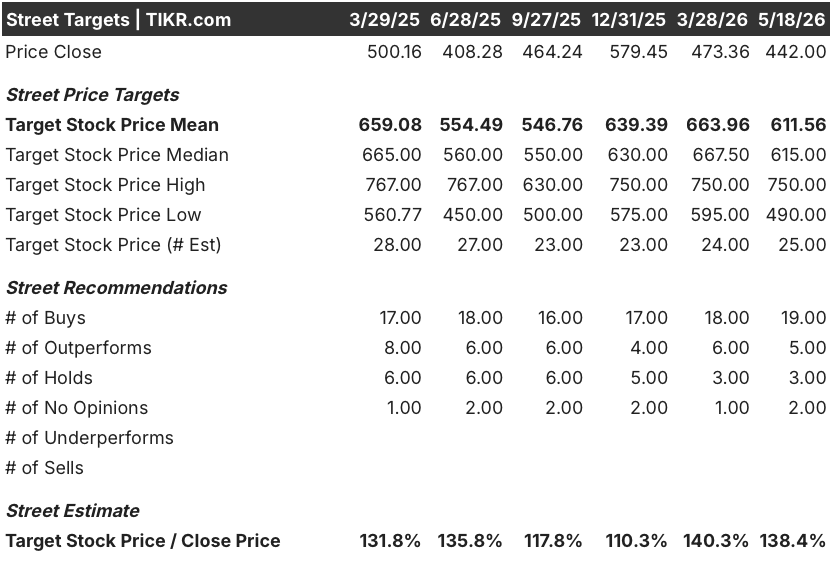

A ação da TMO mantém 24 classificações de compra, apesar de um cronograma de recuperação de ferramentas abaixo do normal

A tese de alta de Street sobre as ações da Thermo Fisher está centrada em uma recuperação que os dados ainda não confirmaram em escala, e 24 analistas com classificações de compra estão apostando que a configuração é durável o suficiente para esperar.

A visão consensual no início deste trimestre era de que a demanda farmacêutica e biotecnológica se estabilizaria primeiro, com a recuperação acadêmica e governamental mais tarde, em 2026. O primeiro trimestre validou a etapa farmacêutica, mas ofereceu pouco no lado acadêmico, e o enquadramento explícito da administração "não voltou ao normal" empurrou o horizonte de recuperação para 2027 para esse segmento.

A métrica que testa mais diretamente a tese é o EBITDA: o consenso projeta o EBITDA do segundo trimestre de 2026 em torno de US$ 2,90 bilhões, um aumento de cerca de 10% em relação ao ano anterior, acelerando acentuadamente em relação ao crescimento de 6,2% do primeiro trimestre, à medida que a contribuição do Clario aumenta e a fase de receita de serviços farmacêuticos se normaliza no segundo semestre.

Olhando para o futuro, o consenso estima que o EBITDA atinja cerca de US$ 3,61 bilhões no quarto trimestre de 2026, um ganho de aproximadamente 14% em relação ao ano anterior, refletindo a convicção de que os negócios de bioprodução da Thermo Fisher, o impulso da pesquisa clínica e a colaboração com a NVIDIA sustentarão a velocidade dos lucros mesmo sem uma recuperação acadêmica completa.

A contagem dos analistas é de 19 compras, 5 superações e 3 retenções, com uma meta de preço médio de cerca de US$ 612 e uma mediana de US$ 615, o que implica uma alta de cerca de 38% em relação ao preço atual de US$ 442. A diferença entre a alta de US$ 750 e a baixa de US$ 490 em Street reflete uma incerteza genuína sobre o momento da recuperação, e não um debate sobre a qualidade do modelo de negócios.

O enquadramento de "sobreponderação" do JPMorgan captura a visão dominante: As ações da Thermo Fisher estão bem posicionadas para ganhar participação durante a recuperação, mas a melhoria do mercado final está progredindo mais gradualmente do que se esperava inicialmente. O agrupamento de retenções não é uma visão pessimista sobre a empresa; é uma decisão paciente sobre o momento certo.

A RBC retomou a cobertura em 15 de maio com uma classificação de "desempenho do setor" e uma meta de preço de US$ 490, o sinal recente mais cauteloso de uma grande empresa, citando uma visão de que a trajetória de recuperação ainda não justifica a reavaliação incorporada em metas mais altas.

O modelo da TIKR avalia a Thermo Fisher em US$ 691, já que a bioprodução e o Clario impulsionam o composto

O cenário base da TIKR avalia a Thermo Fisher Scientific em cerca de US$ 691 por ação, ancorado em um CAGR de receita médio de cerca de 5% de 2025 a 2035 e uma expansão da margem de lucro líquido para cerca de 21%, impulsionada pela escala de bioprodução, integração do Clario e fluxos de trabalho de colaboração da NVIDIA que se materializam comercialmente.

A US$ 442 contra uma meta média de cerca de US$ 691, as ações da Thermo Fisher estão subvalorizadas, com o modelo da TIKR implicando em um retorno total de cerca de 56% nos próximos 4 anos e meio a uma TIR anualizada de cerca de 10%.

A estrutura de cenários da TIKR enquadra o investimento em torno de duas variáveis: a rapidez com que o segmento de instrumentos se normaliza à medida que o financiamento acadêmico se estabiliza e se a aquisição da Clario cumpre seus marcos de ganhos vinculados ao desempenho de 2026 e 2027 (até US$ 400 milhões).

Caso base:

- O CAGR da receita de cerca de 5% até 2035 sustenta o preço médio das ações da TIKR de cerca de US$ 943 em dezembro de 2034, representando cerca de 113% de retorno total

- O vento de cauda da reorientação da bioprodução aumenta até 2027 e 2028, à medida que os contratos de fabricação de medicamentos domésticos já assinados começam a gerar receita

- A plataforma de dados de endpoints da Clario se expande para a atual base de clientes biofarmacêuticos da Thermo Fisher, ampliando a oferta de desenvolvimento acelerado de medicamentos que impulsionou o forte crescimento de autorizações no primeiro trimestre

- A colaboração com a NVIDIA produz instrumentos comerciais e soluções de fluxo de trabalho até 2027, expandindo a receita endereçável em infraestrutura laboratorial autônoma

Risco de queda:

- A inflação causada por conflitos no Oriente Médio excede a capacidade de mitigação interna da gerência, comprimindo as margens operacionais ajustadas abaixo dos 70 pontos-base de expansão orientados para o ano inteiro de 2026

- Os marcos de ganho da Clario não são alcançados em 2026 ou 2027, reduzindo o perfil de retorno efetivo da aquisição de US$ 8,88 bilhões e adicionando risco de execução à orientação de curto prazo

As ações da Thermo Fisher Scientific estão subvalorizadas?

O modelo de caso médio da TIKR avalia a TMO em cerca de US$ 691 por ação, o que implica em um aumento de 56% em relação ao preço atual de US$ 442. Com 24 analistas emitindo classificações de compra ou de desempenho superior e uma meta média de Wall Street de cerca de US$ 612, o consenso institucional aponta para um desconto significativo em relação ao valor intrínseco.

A principal variável é a recuperação do segmento de instrumentos: se o financiamento acadêmico dos EUA e da China se normalizar em 2027, o cenário base se mantém.

Como foi o desempenho da Thermo Fisher nos lucros do primeiro trimestre de 2026?

A Thermo Fisher informou um EPS ajustado de US$ 5,44 no primeiro trimestre de 2026, superando a estimativa de consenso de US$ 5,24 em US$ 0,20, e uma receita de US$ 11,01 bilhões, acima da estimativa de US$ 10,85 bilhões.

O crescimento orgânico foi de 1%, prejudicado por um dia de vendas a menos e pelo faseamento da receita de serviços farmacêuticos.

A empresa aumentou a orientação de EPS ajustado para o ano inteiro para US$ 24,64 a US$ 25,12 e a orientação de receita para US$ 47,3 bilhões a US$ 48,1 bilhões.

Você deve investir na Thermo Fisher Scientific Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Thermo Fisher Scientific Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Thermo Fisher Scientific Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TMO no TIKR gratuitamente →