Principais estatísticas das ações da Adobe

- Intervalo de 52 semanas: $224 a $423

- Preço atual: $256

- Meta média da rua: $328

- Meta alta da rua: US$ 487

- Consenso dos analistas: 12 compras / 3 superações / 20 retenções / 1 sem opinião / 4 vendas

- Meta do modelo TIKR (novembro de 2030): US$ 415

A Adobe lança uma recompra de US$ 25 bilhões e uma nova plataforma de IA à medida que a confiança dos investidores diminui

A Adobe Inc.(ADBE), a maior plataforma de software da economia criadora, com mais de 850 milhões de usuários ativos mensais, anunciou um programa de recompra de ações de US$ 25 bilhões e revelou sua suíte de agentes de IA CX Enterprise após os ganhos do primeiro trimestre fiscal de 2026 em março, enquanto a empresa tenta reformular um declínio de 30% no acumulado do ano nas ações da Adobe em torno da execução e não do medo.

A Adobe apresentou uma receita de US$ 6,40 bilhões no primeiro trimestre, crescendo 12% em relação ao ano anterior e superando a estimativa do IBES de US$ 6,28 bilhões em mais de US$ 120 milhões, um resultado que validou o negócio subjacente, mesmo com o sentimento sobre as ações permanecendo profundamente negativo.

A superação dos lucros foi impulsionada pela força em ambos os grupos de clientes: A receita de assinaturas de Profissionais de Negócios e Consumidores atingiu US$ 1,78 bilhão, um aumento de 16% em relação ao ano anterior, enquanto a receita de assinaturas de Profissionais de Marketing e Criativos atingiu US$ 4,39 bilhões, um aumento de 12%.

A métrica mais esclarecedora no trimestre foi o Firefly, o estúdio de IA generativa da Adobe, que ultrapassou US$ 250 milhões em ARR final, enquanto o consumo de crédito generativo aumentou mais de 45% em relação ao trimestre anterior, um ritmo que mais que dobrou em relação à linha de base do ano anterior e reflete a adoção real do fluxo de trabalho, não o uso experimental.

O CFO Dan Durn declarou no dia do investidor do Adobe Summit 2026 que "nossa nova autorização de recompra de ações no valor de US$ 25 bilhões é uma expressão direta da confiança em nosso fluxo de caixa robusto e no valor de longo prazo que estamos entregando aos investidores", uma observação diretamente ligada aos US$ 2,96 bilhões em fluxo de caixa operacional que a Adobe gerou apenas no primeiro trimestre.

A Adobe concluiu a aquisição da Semrush no final de abril, adicionando recursos de SEO e otimização de mecanismos generativos à plataforma CX Enterprise em um momento em que os clientes corporativos estão se perguntando como garantir que suas marcas permaneçam visíveis à medida que os consumidores mudam a descoberta para LLMs e agentes de IA.

A recompra de US$ 25 bilhões, que vai até abril de 2030, segue um período em que a Adobe reduziu sua contagem líquida de ações em quase 10% nos três anos anteriores, e vem junto com novas parcerias com AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA e OpenAI, cada uma das quais expande a superfície de distribuição para os recursos de agente de IA da Adobe.

As ações da Adobe atraem uma maioria cautelosa, já que os temores de interrupção da IA superam os resultados do primeiro trimestre

A tensão central na análise das ações da Adobe neste momento não é sobre se a empresa está crescendo, mas se o crescimento se manterá à medida que as ferramentas de IA agêntica comoditizam os fluxos de trabalho criativos de baixo para cima.

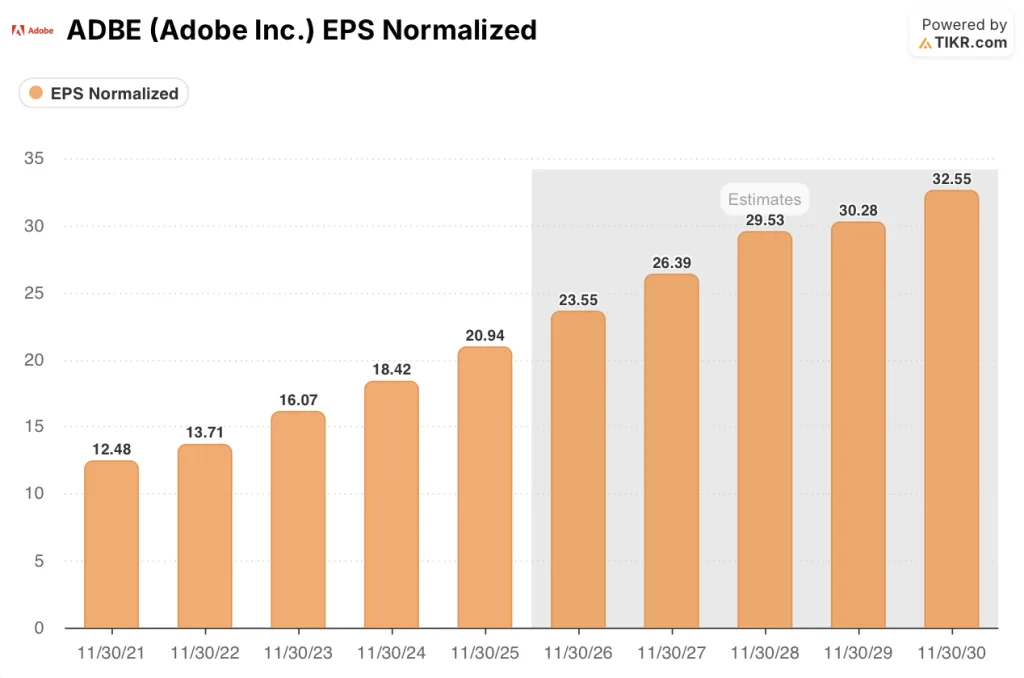

O EPS não GAAP da Adobe no primeiro trimestre de US$ 6,06 cresceu 19% em relação ao ano anterior, o ritmo mais rápido em vários trimestres e, em uma base anual, o consenso projeta que o EPS suba de US$ 20,94 no ano fiscal de 2025 para cerca de US$ 24 no ano fiscal de 2026 e aproximadamente US$ 33 no ano fiscal de 2030, uma trajetória composta ancorada na expansão do CC Pro e no crescimento do livro de ARR do Firefly.

Essa trajetória de EPS é real: no primeiro trimestre, o ARR de término dos primeiros aplicativos de IA mais do que triplicou em relação ao ano anterior, e as três linhas de produtos empresariais CX ultrapassam coletivamente US$ 1 bilhão cada em ARR, com crescimento agregado acima de 20% em relação ao ano anterior.

Apesar desses resultados, 34 dos 40 analistas que atualmente cobrem a ADBE mudaram para uma posição de Hold ou pior, com 20 Holds e 4 Sells, de acordo com os dados mais recentes, uma distribuição que reflete uma preocupação de base ampla, em vez de uma dissidência isolada.

A meta de preço médio de Wall Street para as ações da Adobe está em torno de US$ 327, o que implica em uma alta de aproximadamente 28% em relação ao preço atual de US$ 256, mas essa diferença vem aumentando há meses, à medida que as metas se comprimem junto com as ações, em vez de convergirem para elas.

O rebaixamento de abril da Mizuho para Neutro, cortando sua meta de preço de US$ 315 para US$ 270, capturou explicitamente o caso de baixa: a concorrência nos segmentos de prosumer e SMB de ferramentas como o Canva está ameaçando o valor terminal de longo prazo da Adobe, enquanto o ARR do Firefly, que prioriza a IA, ainda representa menos de 2% da base total de ARR de aproximadamente US$ 26 bilhões da empresa.

O caso de alta, ancorado pelas 15 classificações Buy ou Outperform ainda registradas, baseia-se na ideia de que os 850 milhões de usuários ativos mensais da Adobe, o crescimento de dois dígitos do ARR nas soluções CXO corporativas e a aquisição da Semrush criam um fosso defensável que os participantes menores nativos de IA não podem replicar.

Negociadas nessa avaliação, com o lucro por ação do primeiro trimestre de US$ 6,06 já 19% acima do ano anterior e uma recompra de US$ 25 bilhões reduzindo significativamente a contagem de ações até 2030, as ações da Adobe parecem subvalorizadas, dada a desconexão entre sua taxa de crescimento de lucros e o múltiplo que o mercado está atribuindo atualmente.

O modelo da TIKR aponta para US$ 415 para as ações da Adobe: O caso depende de um número

O caso base da TIKR avalia a Adobe em US$ 415 por ação, projetando um CAGR de receita de 9,6% até 2035 e uma margem de lucro líquido de 36%, suposições fundamentadas na base de ARR de US$ 26 bilhões da Adobe, no crescimento trimestral de mais de 45% do consumo de crédito do Firefly e nos recursos GEO da Semrush agora integrados à pilha CX Enterprise.

Com o caso médio do TIKR implicando um retorno total de cerca de 63% ao longo de quatro anos e meio e o EPS da Adobe no primeiro trimestre de US$ 6,06 já crescendo 19% em relação ao ano anterior, a ação está subvalorizada em relação à trajetória de lucros que o modelo suporta a preços atuais.

Todo o argumento depende de o Firefly passar de um item de linha de ARR de US$ 250 milhões para um negócio de mais de US$ 1 bilhão antes que os concorrentes nativos de IA capturem os segmentos de SMB e prosumer que a Adobe domina atualmente.

O que precisa dar certo

- O ARR final do Firefly, que cresceu 75% em relação ao trimestre anterior no primeiro trimestre, mantém um ritmo que o leva ao limite de ARR de US$ 1 bilhão que a gerência identificou como o próximo marco importante, dando ao mercado um catalisador concreto de reavaliação.

- A aquisição da Semrush, concluída no final de abril, acrescenta SEO e otimização de mecanismos generativos à CX Enterprise em um momento em que os clientes corporativos estão financiando orçamentos de visibilidade da marca especificamente porque suas marcas estão desaparecendo da descoberta orientada por LLM.

- A recompra de US$ 25 bilhões reduz significativamente o número de ações, com cerca de US$ 3,89 bilhões já remanescentes na autorização prévia ao sair do primeiro trimestre, compondo o crescimento dos lucros por ação além da trajetória orgânica do EPS.

- As soluções empresariais de CXO para a cadeia de suprimento de conteúdo, engajamento do cliente e visibilidade da marca cresceram coletivamente mais de 20% em relação ao ano anterior no primeiro trimestre, com o pipeline do LLM Optimizer, Sites Optimizer e Brand Concierge gerando mais de 650 testes ativos com clientes.

O que pode dar errado

O lançamento do Claude Design da Anthropic, em abril, colocou uma ferramenta de design e prototipagem concorrente diretamente dentro de uma interface de bate-papo de IA amplamente usada, acelerando o cronograma no qual os usuários prosumer podem optar por ferramentas de IA gratuitas em vez de assinaturas da Creative Cloud.

O ARR de IA em primeiro lugar permanece abaixo de 2% do ARR total, de acordo com a análise da Mizuho, e se a base MAU freemium de 80 milhões de usuários criativos se converter em um ritmo mais lento do que o modelo da Adobe supõe, a mudança de fase do uso para o crescimento do ARR pode se estender além do ano fiscal de 2026.

O livro tradicional de licenciamento de ações da Adobe, aproximadamente US$ 450 milhões em receita, está diminuindo mais rapidamente do que a gerência previu e, se a IA generativa não absorver totalmente essa demanda com uma economia unitária equivalente ou melhor, o crescimento agregado da ARR enfrentará um vento estrutural contrário.

A saída de Shantanu Narayen do cargo de CEO, anunciada em março, introduz o risco de transição de liderança exatamente no momento em que o roteiro de produtos de IA da Adobe exige a execução mais consistente, e o sucessor ainda não foi nomeado.

As ações da Adobe são uma boa opção de compra neste momento?

O caso de avaliação das ações da Adobe é mais forte do que o consenso atual sugere.

O cenário básico da TIKR tem como meta cerca de US$ 415 por ação, o que implica um retorno total de aproximadamente 63% em 4 anos e meio a partir do preço atual de US$ 255,64. O EPS não-GAAP do primeiro trimestre de US$ 6,06 cresceu 19% em relação ao ano anterior, e a recompra de US$ 25 bilhões reforça a composição dos lucros por ação.

A principal variável é a velocidade de ARR do Firefly: se ele mantiver seu ritmo de crescimento trimestral de 75% na segunda metade do ano fiscal de 2026, o caso de reavaliação se tornará muito mais fácil de defender.

Você deve investir na Adobe Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Adobe Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Adobe Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ADBE no TIKR gratuitamente →