Principais estatísticas

- Preço das ações da RAMP: ~$ 38 (fechamento em 18 de maio de 2026, +27% no anúncio da aquisição)

- Preço de aquisição: US$ 38,50 por ação (tudo em dinheiro)

- Valor da empresa: US$ 2,2 bilhões

- Receita do ano fiscal de 2026 (autônoma): US$ 813 milhões (+13% CAGR de 5 anos por administração)

- Margem EBIT não-GAAP do AF2026: 22% (acima dos 4% em 2021)

- Receita do quarto trimestre do ano fiscal de 2026: US$ 206 milhões (+9% em relação ao ano anterior)

- Preço-alvo do modelo TIKR: US$ 53,34

- Aumento implícito em relação ao preço de aquisição: ~39%

As ações da LiveRamp saltam 27% com a aquisição da plataforma de dados pela Publicis por US$ 2,2 bilhões

As ações da LiveRamp(RAMP) subiram 27% em 18 de maio, depois que o Publicis Groupe anunciou a aquisição da LiveRamp Holdings, totalmente em dinheiro, por um valor empresarial de US$ 2,2 bilhões, ou US$ 38,50 por ação.

O negócio avalia a LiveRamp em um múltiplo de EBITDA ajustado futuro de 12,3x, com base em um EBITDA não-GAAP de 2026 de aproximadamente US$ 126 milhões, de acordo com Loris Nold, CFO do Publicis Group, na teleconferência de fusões e aquisições.

O valor do EBITDA de US$ 126 milhões incorpora US$ 80 milhões de compensação baseada em ações adicionada para se alinhar com as políticas contábeis da Publicis, além de US$ 50 milhões de economia de custos direcionados de quatro fontes: continuação do plano de melhoria de margem autônoma da LiveRamp, eliminação de custos de empresas públicas, integração de funções de back-office nos centros de serviços compartilhados da Publicis e sinergias de compras.

Scott Howe, CEO do LiveRamp, abriu destacando a trajetória financeira de cinco anos da plataforma: a receita cresceu a uma taxa de crescimento anual composta de 13%, a margem EBIT não-GAAP atingiu 22% no ano fiscal de 2026 contra 4% em 2021, e a retenção de receita do cliente foi em média de 107%.

A receita fiscal de 2026 da LiveRamp atingiu US$ 813 milhões, com assinaturas recorrentes de SaaS representando 76% dos negócios e mais de 800 clientes, incluindo mais de 25% da Fortune 500.

A Publicis espera que a aquisição seja positiva para o EPS principal desde o primeiro ano de consolidação e projeta um impacto positivo de 2,9% no EPS em 2026 com base em números calendarizados e uma melhoria de custo de taxa de execução após impostos.

A transação é financiada inteiramente em dinheiro, utilizando o caixa da Publicis e novas dívidas, com alavancagem financeira líquida máxima esperada de aproximadamente 1,2x em 2027.

A Publicis também aumentou seus objetivos de crescimento em moeda constante para 2027 e 2028 como resultado do acordo, elevando a orientação de crescimento da receita líquida para 7% a 8% ao ano, de 6% a 7%, e o crescimento do EPS principal para 8% a 10% ao ano, de 7% a 9%.

Howe permanecerá como CEO da LiveRamp e se reportará diretamente ao presidente e CEO da Publicis, Arthur Sadoun, com a LiveRamp continuando a operar como um negócio independente e se reportando ao pilar de tecnologia da Publicis.

A transação está sujeita à aprovação regulatória e à aprovação dos acionistas da LiveRamp, com fechamento previsto para o final do ano de 2026.

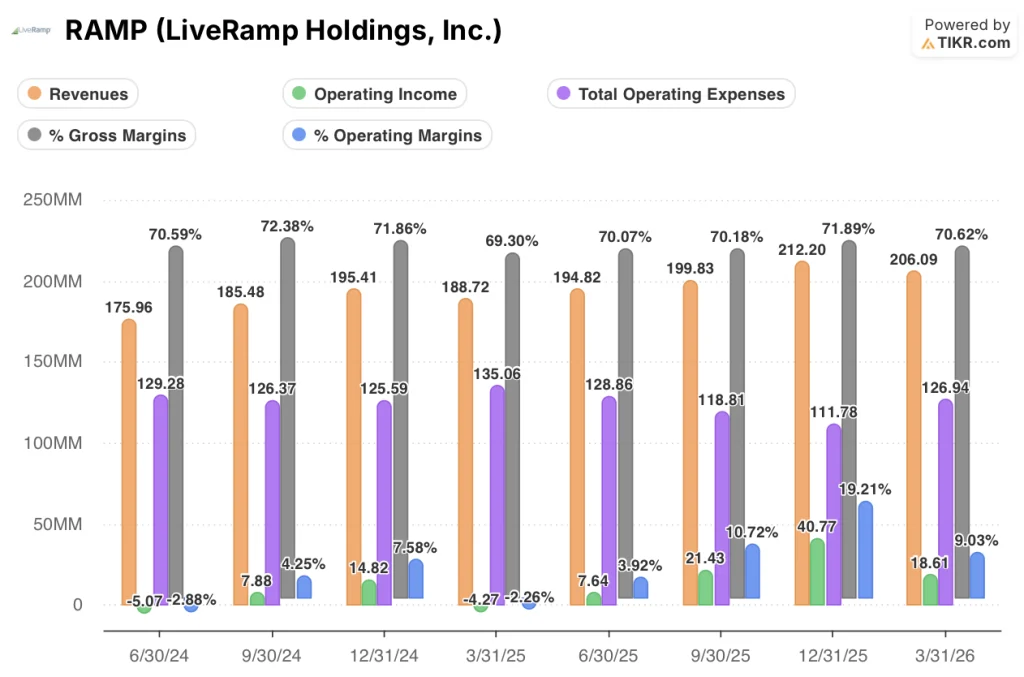

As ações da LiveRamp aumentaram a margem operacional de quase zero para 19% antes do acordo

As ações da LiveRamp entram nessa aquisição em uma posição de melhoria sustentada da margem em oito trimestres consecutivos.

A receita se manteve estável na faixa de US$ 175 milhões a US$ 212 milhões do 1º trimestre do ano fiscal de 2025 ao 4º trimestre do ano fiscal de 2026, com taxas de crescimento anual entre 8% e 16% nesse período.

A margem bruta permaneceu apertada em uma faixa de 70% a 72% em todos os oito trimestres, com o quarto trimestre do ano fiscal de 2026 chegando a 71%.

A história mais nítida está na linha operacional: o lucro operacional passou de uma perda de US$ 5 milhões no primeiro trimestre do exercício fiscal de 2025 para US$ 7,9 milhões, US$ 14,8 milhões e, em seguida, caiu brevemente para uma perda de US$ 4,3 milhões no quarto trimestre do exercício fiscal de 2025, antes de se recuperar acentuadamente para US$ 7,6 milhões, US$ 21,4 milhões e US$ 40,8 milhões nos três trimestres subsequentes.

A receita operacional do quarto trimestre do exercício fiscal de 2026 recuou para US$ 18,6 milhões, produzindo uma margem operacional de 9%, abaixo do pico de 19% no terceiro trimestre do exercício fiscal de 2026, mas bem acima das perdas operacionais registradas no ano anterior.

As despesas operacionais totais caíram de US$ 129 milhões no primeiro trimestre do exercício fiscal de 2025 para US$ 112 milhões no terceiro trimestre do exercício fiscal de 2026, antes de voltarem a subir para US$ 127 milhões no quarto trimestre, já que as despesas de SG&A aumentaram de US$ 78 milhões no terceiro trimestre para US$ 89 milhões no último trimestre.

Durante a teleconferência, Nold observou que o objetivo da Regra dos 40 da LiveRamp é atingir uma margem operacional não-GAAP de 25% a 30% até 2028, uma trajetória que a aquisição foi projetada para acelerar.

O modelo da TIKR coloca o valor justo das ações da LiveRamp em US$ 53, bem acima do preço de aquisição de US$ 38,50

O modelo de avaliação da TIKR define uma meta de preço médio de US$ 53 para as ações da LiveRamp, o que implica em um aumento de aproximadamente 41% em relação ao preço atual de US$ 38, com a aquisição a US$ 38,50 por ação.

O modelo de caso médio pressupõe um CAGR de receita de 7,2% e uma margem de lucro líquido de 20,4% durante o período de previsão.

As metas de preço de rua para as ações da LiveRamp foram em média de US$ 38 a US$ 40 em todos os períodos de março de 2025 a maio de 2026, com a meta média de US$ 38 no dia do anúncio, o que significa que o preço de aquisição de US$ 38,50 cai quase exatamente no consenso, em vez de em qualquer prêmio para onde os analistas já tinham as ações.

O negócio fecha a lacuna no lado positivo de curto prazo: com a oferta de aquisição a US$ 38,50, os acionistas que compraram a preços atuais de mercado estão efetivamente presos ao preço da transação em vez do valor justo implícito de US$ 53 do modelo.

A trajetória dos lucros até o ano fiscal de 2026, particularmente a expansão da margem operacional de território negativo para dois dígitos sustentados, sustenta a visão de que as ações da LiveRamp estavam se desenvolvendo em direção a um valor intrínseco mais alto do que o preço da transação reflete.

O negócio apresenta uma única tensão: A Publicis está comprando a LiveRamp a um preço que capta a recuperação, mas não a vantagem total que o modelo autônomo projeta.

Caso otimista

- O cenário de alta da TIKR projeta um preço de ação de US$ 82 e um retorno total de 118%, sugerindo que a aquisição a US$ 38,50 capta menos da metade do potencial de alta autônomo

- O CAGR de 13% da receita de cinco anos da LiveRamp e a taxa de retenção de receita de clientes de 107%, citados por Howe na chamada de M&A, apontam para um crescimento duradouro de SaaS que o preço da transação pode subestimar

- A economia de custos de US$ 50 milhões identificada pelo Publicis é incremental ao plano autônomo Rule of 40 da LiveRamp, que tem como meta uma margem operacional não-GAAP de 25% a 30% até 2028, o que significa que a expansão da margem a curto prazo já estava em andamento antes do acordo

- O Publicis aumentou sua meta de crescimento de EPS em moeda constante de 2027 a 2028 para 8% a 10%, sinalizando a confiança de que o LiveRamp acelera o perfil financeiro do grupo combinado

Caso Bear

- A aquisição é um negócio totalmente em dinheiro a US$ 38,50 por ação, limitando o aumento do patrimônio para os acionistas existentes, independentemente do que o modelo autônomo projeta

- A receita da LiveRamp é aproximadamente 95% baseada nos Estados Unidos, um risco de concentração que Howe reconheceu na teleconferência, e a expansão internacional depende inteiramente da capacidade do Publicis de implantar a plataforma globalmente

- O lucro operacional do quarto trimestre do ano fiscal de 2026 caiu para US$ 18,6 milhões, em comparação com o pico de US$ 40,8 milhões no terceiro trimestre do ano fiscal de 2026, um declínio sequencial que levanta questões sobre a durabilidade da trajetória da margem em direção ao negócio

- Outras holdings que representam cerca de 5% da receita do LiveRamp enfrentam preocupações de neutralidade que a Publicis abordou por escrito, mas que ainda podem afetar o negócio se a confiança do cliente diminuir após o fechamento

Você deve investir na LiveRamp Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da LiveRamp Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a LiveRamp Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações RAMP no TIKR gratuitamente →