Principais indicadores das ações da Ultra Clean Holdings

- Preço atual: US$ 104,83

- Meta do mercado (média): ~$107

- Meta do modelo TIKR (média): ~$125

- Retorno total potencial (médio): ~19%

- IRR anualizada (média): ~4%/ano

- Reação aos resultados: +7,97% (28 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Ultra Clean Holdings (UCTT) atingiu uma alta de 52 semanas de US$ 104,93 em 11 de junho, fechando a US$ 104,83 após subir 15,32% no dia. A ação subiu mais de 230% no acumulado do ano, tornando-se uma das que apresentam melhor desempenho no setor de equipamentos semicondutores. O catalisador: a Oppenheimer elevou seu preço-alvo de US$ 100 para US$ 115 e reiterou a classificação “Outperform” após uma reunião organizada pela corretora com a administração em 8 de junho, citando um ciclo de equipamentos semicondutores que agora acredita ser mais forte e mais longo do que o modelado anteriormente.

Esse é o cenário otimista em resumo. Mas a meta de cenário médio do modelo da TIKR, de cerca de US$ 125, implica um retorno total de apenas cerca de 19% até o final de 2030, ou aproximadamente 4% ao ano a partir dos preços atuais. A meta média do mercado é de cerca de US$ 107, pouco acima do valor de fechamento das ações. Entender o que os otimistas e os pessimistas estão realmente argumentando e o que os dados comprovam é a única maneira de tomar uma decisão com clareza neste caso.

Os materiais de relações com investidores da Ultra Clean expõem claramente o papel da empresa: ela fabrica os subsistemas críticos dentro das máquinas de fabricação de chips, incluindo painéis de distribuição de gás, módulos de distribuição de produtos químicos e módulos de processo, e fornece serviços de limpeza de pureza ultra-alta que mantêm essas ferramentas em funcionamento. Ela não fabrica as máquinas propriamente ditas. Isso significa que a UCTT obtém receita tanto de novas instalações de equipamentos ligadas aos gastos com WFE quanto do aumento na produção de wafers por meio de seus negócios de serviços.

O que a elevação da classificação realmente sinaliza

WFE, ou equipamento de fabricação de wafers, é o capital que os fabricantes de chips gastam em máquinas usadas para fabricar semicondutores, e é a principal variável para a receita da Ultra Clean. Na teleconferência de resultados do primeiro trimestre de 2026, o CEO James Xiao disse que os clientes estão estimando US$ 140 bilhões a US$ 145 bilhões em WFE para 2026, o que implica um crescimento de 18% a 20% em relação a 2025, e já estão sinalizando um crescimento de 15% ou mais para 2027. Quando o sinal de demanda futura se estende por dois a três anos, em vez de um, a matemática da avaliação muda significativamente para uma empresa com a estrutura de alavancagem operacional da Ultra Clean, e essa extensão é precisamente o que a Oppenheimer está agora precificando.

Nem todos os gastos com WFE estão crescendo na mesma proporção. Xiao observou que a lógica de fundição de ponta, a memória de alta largura de banda (HBM) e o encapsulamento avançado estão apresentando os aumentos mais acentuados na intensidade de capital, e esses segmentos são “intensivos em gravação e remoção”, o que significa que impulsionam de forma desproporcional a demanda pelos subsistemas da Ultra Clean. Os equipamentos de deposição e gravação representaram cerca de 35% do total de WFE no primeiro semestre de 2026. Os clientes projetam que essa participação suba para cerca de 40% no segundo semestre, um impulso direto para o mix de produtos da UCTT.

Quanto ao risco da China: os clientes domésticos chineses representam menos de 5% da receita total da UCTT, conforme confirmado pelo CEO Xiao na teleconferência do primeiro trimestre. A participação da China no WFE mundial normalizou-se de 35%–40% durante o período de formação de estoques de 2024–2025 para cerca de 20%, o que Xiao descreveu como um retorno ao normal, e não um obstáculo estrutural.

Resultados do primeiro trimestre superaram as expectativas, e as projeções para o segundo trimestre apontam para alta

A Ultra Clean reportou receita de US$ 533,7 milhões no primeiro trimestre de 2026, acima do ponto médio da orientação. A receita de produtos foi de US$ 465,7 milhões, e a receita de serviços foi de US$ 68 milhões, com margem bruta de serviços em 30%. O lucro por ação ajustado de US$ 0,31 superou o consenso de US$ 0,26 em 18,1%, e as ações valorizaram 7,97% na data de divulgação, 28 de abril.

A previsão para o segundo trimestre aponta para uma receita de US$ 565–605 milhões e um lucro por ação (EPS) de US$ 0,44–0,60, dando continuidade à trajetória de crescimento sequencial. O CEO Xiao apresentou o panorama da capacidade de forma clara: “Nossa presença global sustenta cerca de US$ 3 bilhões em receita atualmente e pode chegar a US$ 4 bilhões com um investimento de capital incremental modesto.” Com a taxa de execução anualizada atual em torno de US$ 2,1 a US$ 2,2 bilhões, há uma margem significativa antes que a empresa precise de novos compromissos de capital significativos para absorver o crescimento. A diretora financeira Sheri Savage confirmou que a margem bruta deve continuar se expandindo ao longo do ano, com o quarto trimestre sendo o pico esperado, já que volumes maiores distribuem os custos fixos por uma base de receita mais ampla.

Veja estimativas históricas e futuras para as ações da Ultra Clean Holdings (É grátis!) >>>

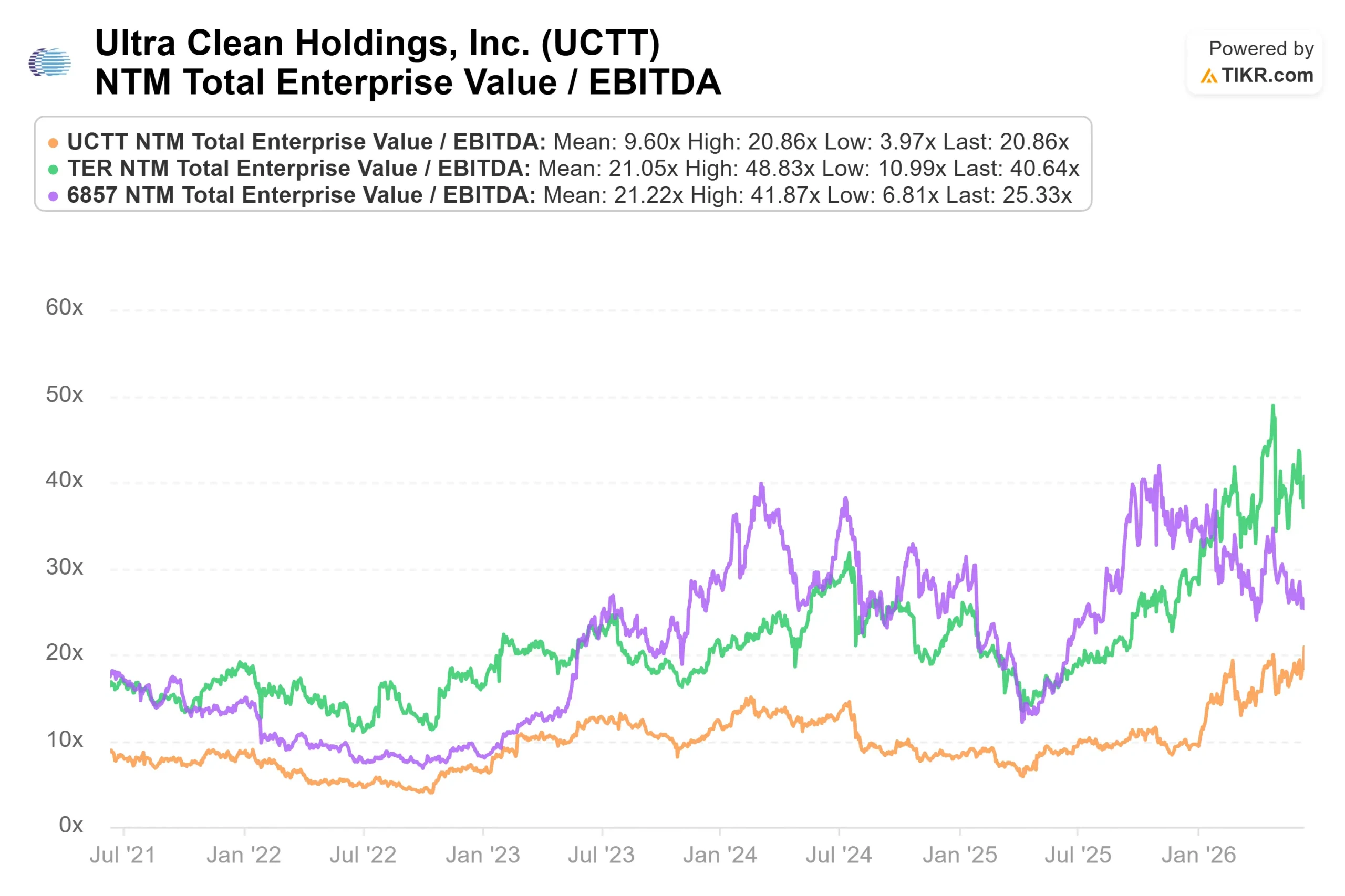

Como a UCTT se compara aos concorrentes

Na página de concorrentes da TIKR, a Ultra Clean é negociada a um EV/EBITDA NTM de 20,86x. A mediana do grupo de concorrentes entre 19 empresas comparáveis de equipamentos semicondutores, de acordo com as estatísticas resumidas da TIKR, situa-se em 25,15x. A Entegris (ENTG) é negociada a 24,97x, a Onto Innovation (ONTO) a 31,16x, a FormFactor (FORM) a 37,41x e a Camtek (CAMT) a 41,55x.

Esse desconto de aproximadamente 17% em relação à mediana do grupo de pares é parcialmente justificado. A Ultra Clean é uma montadora de subsistemas, e não uma fabricante de equipamentos completos, portanto, suas margens de lucro são estruturalmente mais estreitas. A margem bruta nos últimos 12 meses (LTM) é de 15,6%. Mas parte do desconto provavelmente reflete o ceticismo sobre se a história da alavancagem operacional aparecerá nos números. Os resultados do primeiro trimestre e as orientações para o segundo trimestre sugerem que isso está começando a acontecer.

O que os pessimistas estão observando

Duas coisas merecem atenção especial.

Primeiro, a diretora financeira Sheri Savage anunciou sua aposentadoria na teleconferência de resultados do primeiro trimestre, após 17 anos na empresa, comprometendo-se a permanecer até que um sucessor seja nomeado. Separadamente, os registros do Formulário 4 da SEC mostram que ela vendeu aproximadamente 14.421 ações por cerca de US$ 1,29 milhão em 4 de junho, mantendo 66.476 ações. O diretor de contabilidade registrou uma venda semelhante de aproximadamente 16.988 ações por cerca de US$ 1,52 milhão na mesma data. Vendas de ações por executivos são comuns quando os preços estão próximos de máximas históricas e não sinalizam necessariamente preocupação com as perspectivas da empresa, mas os investidores devem ficar atentos a essa atividade.

Em segundo lugar, o fluxo de caixa operacional do primeiro trimestre foi negativo em US$ 33,3 milhões, impulsionado pelo aumento deliberado de estoques antes do aumento da demanda. Do lado positivo, a Ultra Clean reestruturou sua dívida no primeiro trimestre: emitiu US$ 600 milhões em notas sênior conversíveis de cupom zero, pagou seu Empréstimo a Prazo B e reduziu as despesas anuais com juros em dinheiro em aproximadamente US$ 30 milhões, diminuindo sua taxa média ponderada de empréstimos de cerca de 6,2% para aproximadamente 1,4%. O balanço patrimonial está significativamente mais sólido do que há seis meses. Maso fluxo de caixa livre se tornando consistentemente positivo é a próxima prova de que a tese da alavancagem operacional precisa.

Veja como a Ultra Clean Holdings se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise do Modelo Avançado do TIKR

- Preço atual: US$ 104,83

- Meta do modelo TIKR (média): ~US$ 125

- Retorno total potencial: ~19%

- IRR anualizada: ~4%/ano

O cenário médio do TIKR utiliza um CAGR de receita de aproximadamente 14% e uma margem de lucro líquido de cerca de 6%, resultando em um preço-alvo de aproximadamente US$ 125 e um retorno total de cerca de 19% até o final de 2030, ou cerca de 4% anualizado. A US$ 105, o cenário médio não apresenta um argumento convincente para compradores que precisam de retornos superiores aos do mercado.

Dois fatores impulsionadores da receita sustentam a previsão:

- O crescimento do volume de WFE (Wafers for Equipment) decorrente da expansão da infraestrutura de IA, com clientes fornecendo visibilidade da demanda por vários anos por meio de previsões de longo prazo, que o CEO Xiao descreveu como “crescendo semana a semana”.

- O crescimento da receita de serviços está ligado ao aumento do início de produção de wafers, que a administração espera que cresça na casa dos dois dígitos anualmente, à medida que as fábricas recém-comissionadas aumentam a produção.

O fator determinante da margem é a alavancagem operacional: a maior parte da estrutura de custos da Ultra Clean é fixa, de modo que a receita incremental acima da taxa de execução atual de cerca de US$ 2,2 bilhões se traduz em margens mais altas. O principal risco é o momento: se os gastos com WFE se estabilizarem antes que a expansão da margem se concretize, a tese fica estagnada. O cenário otimista, com um CAGR de receita de aproximadamente 16% e uma expansão de margem mais forte, produz uma meta próxima a US$ 220, com um retorno total de cerca de 110% até 2030 e uma TIR de aproximadamente 9% anualizada.

Conclusão

A tese se concretiza nos resultados do segundo trimestre, esperados por volta de 27 de julho de 2026. A administração projetou uma receita no segundo trimestre de US$ 565–605 milhões e um lucro por ação (EPS) de US$ 0,44–0,60. Um resultado igual ou superior ao ponto médio de US$ 585 milhões, com melhoria contínua da margem bruta sequencial, confirmaria que a história da alavancagem operacional está se concretizando. Um resultado abaixo da receita esperada ou uma estagnação nas margens sinalizaria que a recuperação não está se traduzindo nos resultados financeiros tão rapidamente quanto o mercado já precificou.

Os comentários sobre o WFE da TSMC, Lam Research e Applied Materials em seus próximos relatórios de resultados também definirão a visibilidade futura do ciclo mais do que qualquer fornecedor de subsistema isoladamente poderia fazer. Para os detentores atuais, os dados sugerem paciência até o segundo trimestre. Para novos compradores a US$ 105, o cenário intermediário oferece um retorno de cerca de 4% ao ano até 2030. O cenário otimista faz a conta bater, mas somente se o ciclo se prolongar, como o CEO Xiao e Oppenheimer agora acreditam que acontecerá.

Você deve investir na Ultra Clean Holdings?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Ultra Clean Holdings e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Ultra Clean Holdings junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Ultra Clean Holdings no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!