Principais conclusões sobre as ações da MercadoLibre

- A receita cresceu 49% em relação ao ano anterior, atingindo US$ 8,85 bilhões no primeiro trimestre de 2026, a taxa de crescimento mais rápida desde o segundo trimestre de 2022.

- As margens operacionais diminuíram de 13% no primeiro trimestre de 2025 para 7% no primeiro trimestre de 2026, uma consequência deliberada do investimento acelerado em cartões de crédito, logística e frete grátis.

- A carteira de crédito da MercadoLibre quase dobrou, para US$ 14,6 bilhões, com o TPV (valor total processado) de cartões de crédito crescendo 90% em relação ao ano anterior.

- A estimativa média da TIKR avalia as ações da MELI em aproximadamente US$ 8.449 até dezembro de 2030, o que implica um retorno total de cerca de 425% em relação ao preço atual de US$ 1.610.

MercadoLibre registra seu crescimento de receita mais rápido em quatro anos, enquanto comprime deliberadamente as margens

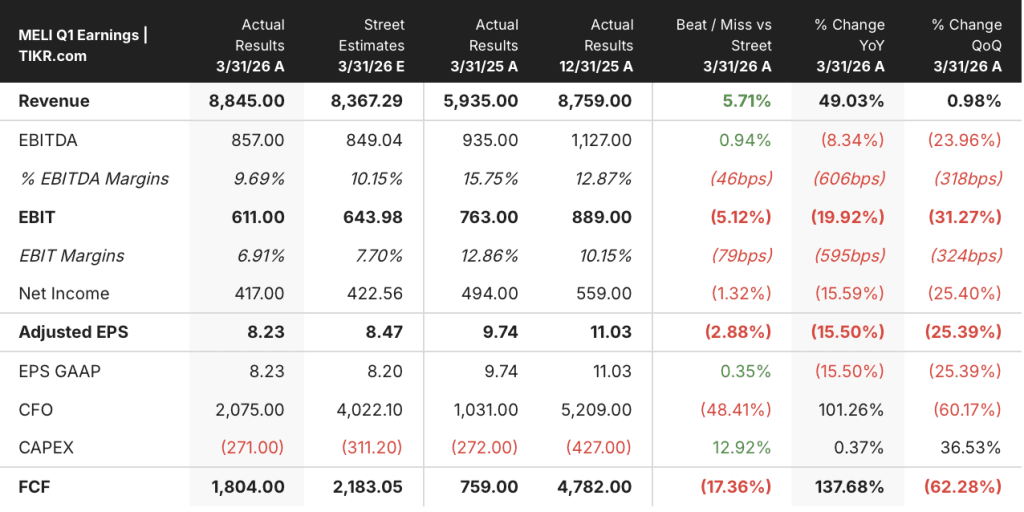

A MercadoLibre, Inc. (MELI), o ecossistema dominante de comércio eletrônico e fintech na América Latina, registrou US$ 8,85 bilhões em receita líquida no 1º trimestre de 2026, um aumento de 49% em relação ao mesmo período do ano anterior, que o diretor financeiro Martin de Los Santos classificou como a taxa de crescimento mais forte da empresa desde o 2º trimestre de 2022.

O número divulgado ficou acima das estimativas do mercado, de US$ 8,37 bilhões.

O crescimento não foi por acaso.

O Brasil, o maior mercado de comércio do MercadoLibre, impulsionou o trimestre com um volume bruto de mercadorias (GMV) 38% maior em relação ao mesmo período do ano anterior, enquanto o número de itens vendidos acelerou para um crescimento de 56%. O catalisador foi uma decisão tomada há vários trimestres de reduzir o limite para frete grátis, uma medida que ampliou a base de compradores e impulsionou a frequência de compras.

O custo por remessa caiu 17% em relação ao mesmo período do ano anterior em moeda local, mesmo com o volume aumentando 56%, uma combinação que indica que a rede logística está alcançando ganhos de escala significativos.

De Los Santos destacou um mecanismo específico na teleconferência sobre os resultados do primeiro trimestre: “Ao trazer mais compradores para o ecossistema, estamos fortalecendo os efeitos de rede com maior frequência de compra, variedade mais ampla e uma rede logística que se torna mais eficiente a cada pacote adicional.”

O impulso da fintech reforçou a história do comércio. Os usuários ativos mensais do Mercado Pago cresceram 29% em relação ao ano anterior. Os ativos sob gestão cresceram 77%. A carteira de crédito quase dobrou, chegando a US$ 14,6 bilhões. O TPV (valor total processado) de cartões de crédito cresceu especificamente 90%, com a MercadoLibre emitindo 2,7 milhões de novos cartões de crédito somente no trimestre.

Em meio a tudo isso, a empresa registrou US$ 611 milhões em receita operacional, com uma margem de 7%. As margens operacionais se comprimiram em relação aos 13% do ano anterior. A mensagem da administração foi inequívoca: a compressão é uma escolha, não uma condição. De Los Santos encerrou a teleconferência afirmando que a empresa está “tão confiante como sempre de que as escolhas que estamos fazendo hoje maximizarão o fluxo de caixa de longo prazo e nos levarão a margens significativamente mais altas ao longo do tempo”.

As ações da MercadoLibre estão subvalorizadas em 2026? O motor de receita diz que sim, a linha operacional diz que ainda não

O perfil de receita das ações da MercadoLibre é excepcional sob qualquer ponto de vista.

A receita total atingiu US$ 8,85 bilhões no primeiro trimestre de 2026, ante US$ 5,94 bilhões no ano anterior, um aumento de 49% em relação ao ano anterior, que acelerou em relação aos 45% registrados no quarto trimestre de 2025 e aos 34% registrados no primeiro trimestre de 2025.

O lucro bruto cresceu 39% em relação ao ano anterior, para US$ 3,86 bilhões, com margens brutas de 44% no trimestre mais recente, estáveis em relação aos 47% registrados há um ano.

A história da margem bruta é relativamente contida; o verdadeiro mecanismo que impulsiona o debate sobre investimentos está um nível abaixo.

A margem operacional das ações da MercadoLibre encolheu de 13% no primeiro trimestre de 2025 para 7% no primeiro trimestre de 2026, uma contração de 6 pontos impulsionada por três linhas de custo específicas: as provisões para dívidas incobráveis saltaram de US$ 0,60 bilhão para US$ 1,24 bilhão em relação ao ano anterior, as despesas gerais, administrativas e de vendas (SG&A) aumentaram de US$ 0,85 bilhão para US$ 1,31 bilhão, e as despesas com pesquisa e desenvolvimento (P&D) passaram de US$ 0,55 bilhão para US$ 0,70 bilhão.

O crescimento das provisões é o maior fator de redução da margem e a linha mais importante do ponto de vista analítico.

A administração confirmou na teleconferência que dois terços do aumento da provisão decorrem da consequência contábil natural de uma carteira de crédito em rápido crescimento. Quando um novo empréstimo ou cartão de crédito é emitido, a perda esperada deve ser provisionada imediatamente. Uma carteira de crédito crescendo 87% ano a ano, contra uma receita crescendo 49%, comprime mecanicamente as margens, mesmo quando o negócio de crédito subjacente é lucrativo em termos unitários.

O lucro operacional das ações da MercadoLibre caiu 20% em relação ao ano anterior, para US$ 611 milhões no primeiro trimestre de 2026, a maior queda ano a ano no conjunto de dados, enquanto a receita cresceu na taxa mais rápida em quatro anos. Essa é a principal tensão que a demonstração de resultados apresenta: o negócio está crescendo mais rápido do que nunca, ao mesmo tempo em que a linha operacional parece pior.

A solução depende de se a carteira de crédito amadurecer e as provisões se normalizarem, se a eficiência dos custos logísticos continuar a melhorar e se o investimento em frete grátis se converter em ganhos duradouros de participação de mercado que justifiquem taxas de retenção reduzidas.

A MELI é negociada com a menor margem operacional de seu grupo de pares, enquanto a PDD mantém uma vantagem de 18%

As ações da MercadoLibre registraram uma margem operacional de 7% no primeiro trimestre de 2026, o resultado mais fraco no conjunto de dados de oito trimestres, enquanto a PDD Holdings (PDD) apresentou 18% e a Sea Limited (SE) atingiu 8% no mesmo período.

A diferença entre a MELI e a PDD tem sido estruturalmente ampla ao longo do período de comparação, com a PDD operando a 34% no segundo trimestre de 2024 antes de cair para 18% no primeiro trimestre de 2026, um intervalo que as ações da MercadoLibre nunca se aproximaram em nenhum trimestre isolado do conjunto de dados.

A trajetória da Sea Limited conta uma história mais instrutiva para os investidores da MELI: A SE expandiu de margens operacionais de 2% no segundo trimestre de 2024 para 8% no primeiro trimestre de 2026, uma recuperação de seis pontos alcançada enquanto expandia suas próprias operações de comércio e fintech pelo Sudeste Asiático, e a SE agora se situa marginalmente acima da MELI pela primeira vez em todo este conjunto de dados.

A análise competitiva não é de que a MercadoLibre seja operacionalmente inferior, mas que tanto a MELI quanto a SE estão operando com intensidade de investimento semelhante, enquanto a PDD opera com um modelo de custos estruturalmente diferente; e a questão que os dados comparativos colocam em evidência é se a trajetória das margens das ações da MercadoLibre nos próximos oito trimestres se assemelhará mais à história de compressão da PDD ou ao arco de recuperação da Sea.

Meta de US$ 8.449 da TIKR para as ações da MELI: o que precisa se manter para que o cenário de longo prazo se concretize

O cenário intermediário da TIKR avalia as ações da MELI em aproximadamente US$ 8.449 até dezembro de 2030, o que implica um retorno total de cerca de 425% em relação ao preço atual de US$ 1.610, ou aproximadamente 44% ao ano ao longo de 4,5 anos.

Se a carteira de crédito da MercadoLibre vencer dentro do prazo, as provisões se normalizarem como parcela da receita e a CAGR da receita se mantiver próxima da premissa do cenário intermediário de cerca de 24%, o modelo da TIKR chega a aproximadamente US$ 8.449 e um retorno anualizado de cerca de 44%.

Se o crescimento desacelerar para a CAGR do cenário pessimista de cerca de 22%, o modelo produz aproximadamente US$ 12.372 até dezembro de 2034, o que implica cerca de 27% anualizados em um horizonte mais longo.

Se a execução acelerar por meio da expansão do mercado de cartões de crédito no Brasil, da expansão na Argentina e de ganhos contínuos de eficiência logística, o cenário otimista atinge aproximadamente US$ 24.841 até dezembro de 2034, com cerca de 38% anualizados.

O que a MercadoLibre disse sobre as margens na teleconferência do primeiro trimestre de 2026?

A administração enquadrou a compressão das margens como uma escolha deliberada impulsionada pela expansão do uso de cartões de crédito, pela expansão logística e pelo investimento em frete grátis.

De Los Santos afirmou claramente que “não estamos otimizando as margens de curto prazo” e que a empresa poderia aumentar ou diminuir a intensidade dos investimentos com base nos resultados.

Dois terços do aumento atual da provisão são uma consequência mecânica do crescimento da carteira de crédito, e não da deterioração da qualidade do crédito, de acordo com a própria análise em cascata apresentada pela administração na teleconferência.

Vale a pena comprar ações da MercadoLibre neste momento?

As ações da MercadoLibre estão sendo negociadas a US$ 1.610, perto da parte inferior de sua faixa de 52 semanas, que varia de US$ 1.495 a US$ 2.645.

O principal argumento otimista baseia-se em saber se a compressão das margens atual é uma consequência temporária do amadurecimento da carteira de crédito e dos investimentos em logística, e não de uma deterioração estrutural. A receita cresceu 49% no primeiro trimestre de 2026, o ritmo mais rápido em quatro anos.

A diferença de avaliação diminui significativamente se as margens operacionais se recuperarem para níveis históricos à medida que a carteira de crédito amadurece.

Você deve investir na MercadoLibre, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MercadoLibre, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se comportaram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a MercadoLibre, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MELI no TIKR gratuitamente →