Principais conclusões sobre as ações da Cloudflare

- A receita cresceu 34% em relação ao ano anterior, atingindo US$ 639,8 milhões no primeiro trimestre de 2026, superando a estimativa consensual de US$ 622,6 milhões.

- A margem bruta não GAAP diminuiu 130 pontos-base em relação ao ano anterior, para 73%, impulsionada pela margem bruta abaixo da média da plataforma de desenvolvedores Workers e por uma mudança na composição do tráfego, de gratuito para pago.

- O lucro operacional não GAAP das ações da Cloudflare cresceu 31% em relação ao ano anterior, para US$ 73,1 milhões, enquanto as despesas operacionais como porcentagem da receita caíram 3 pontos percentuais em relação ao ano anterior, para 62%.

- A TIKR avalia o preço médio das ações da Cloudflare em aproximadamente US$ 701 até dezembro de 2030, o que implica um retorno total de cerca de 208% em relação ao preço atual de US$ 227.

Ações da Cloudflare aceleram rumo à era da agência: crescimento de 34% na receita e uma reformulação da força de trabalho

A Cloudflare (NET) divulgou uma receita no 1º trimestre de 2026 de US$ 639,8 milhões, um aumento de 34% em relação ao ano anterior e US$ 17 milhões acima do consenso do mercado, a taxa de crescimento de receita mais rápida em pelo menos seis trimestres, acompanhada pelo anúncio de que a empresa está demitindo mais de 1.100 funcionários para se reestruturar em torno do que o CEO Matthew Prince chamou de “modelo operacional agente-centrado e com prioridade em IA”.

A Cloudflare é uma empresa de conectividade em nuvem cuja rede global fica entre os usuários e a internet, oferecendo segurança, desempenho e infraestrutura para desenvolvedores em quatro segmentos de negócios que ela chama de Acts.

O resultado positivo na receita foi impulsionado por uma aceleração em todas as métricas de grandes clientes que a empresa acompanha.

O número de clientes que pagam mais de US$ 100.000 por ano chegou a 4.416, um aumento de 25% em relação ao ano anterior, e sua contribuição para a receita cresceu de 69% para 72% do total.

Os negócios acima de US$ 1 milhão cresceram 73% em relação ao ano anterior, a taxa mais rápida desde 2024, e a empresa conquistou, em um único trimestre, tantos clientes que gastam mais de US$ 5 milhões anualmente quanto em todo o ano anterior.

No que diz respeito ao pipeline, a geração de novos negócios cresceu sequencialmente no ritmo mais rápido em cinco anos, e as reservas do trimestre provenientes de novos clientes aumentaram na taxa mais alta desde 2023.

O CEO Matthew Prince relacionou diretamente a aceleração da demanda na teleconferência de resultados do primeiro trimestre de 2026 ao tráfego de IA agentiva: “Estamos vendo centenas de bilhões de solicitações agentivas por mês, e esse número está crescendo exponencialmente.”

A reestruturação, concentrada no segundo trimestre de 2026, acarretará despesas com indenizações e encargos relacionados de US$ 140 milhões a US$ 150 milhões, com aproximadamente US$ 40 milhões não monetários, e reduzirá o quadro de funcionários em cerca de 20%.

A redução da força de trabalho não afeta a equipe de vendas com metas e, em vez disso, visa funções de suporte que a administração acredita que os agentes de IA agora possam desempenhar, com o diretor financeiro Thomas Seifert observando que a empresa redirecionaria as economias para aumentar a capacidade de vendas com metas.

Para o ano inteiro de 2026, a Cloudflare projetou uma receita de US$ 2,805 bilhões a US$ 2,813 bilhões, representando um crescimento de 30% em relação ao ano anterior no ponto médio, e um lucro operacional de US$ 418 milhões a US$ 421 milhões.

A margem bruta das ações da Cloudflare está caindo pelos motivos certos, e a lacuna na alavancagem operacional é o ponto principal

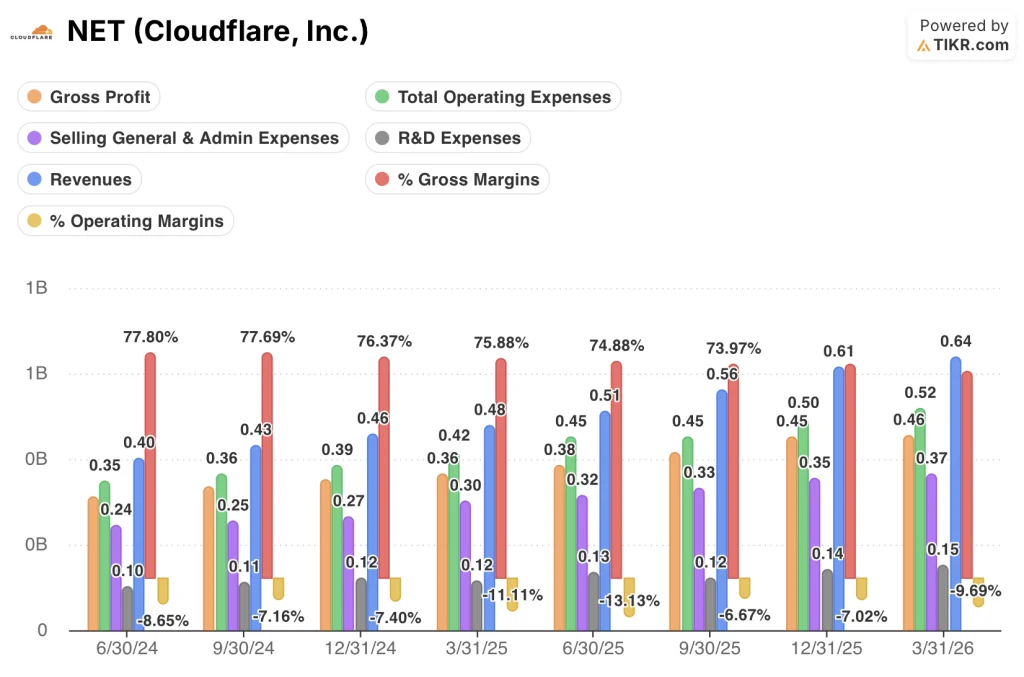

A margem bruta GAAP das ações da Cloudflare diminuiu de 78% em junho de 2024 para 71% em março de 2026, uma queda de 8 pontos percentuais ao longo de oito trimestres consecutivos, sem nenhum trimestre de recuperação ou estabilização nessa sequência.

O mecanismo é o mix de produtos, não o poder de precificação: a plataforma de desenvolvedores Workers, que apresenta uma margem bruta abaixo da média da empresa, adicionou um milhão de novos desenvolvedores líquidos somente no primeiro trimestre de 2026, quase igualando os 1,5 milhão adicionados em todo o ano de 2025, e a receita dessa plataforma cresceu 137% em termos de ARR em 2025.

Um segundo fator agravante é estrutural, e não competitivo: o tráfego gratuito de clientes está se convertendo em tráfego pago, transferindo os custos de rede associados da linha de vendas e marketing para o custo da receita, uma mudança que o diretor financeiro Thomas Seifert descreveu como neutra no P&L geral, mas um lastro persistente na margem bruta reportada.

O lucro bruto das ações da Cloudflare ainda cresceu 25% em relação ao ano anterior, para US$ 460 milhões no primeiro trimestre de 2026, mas essa taxa de crescimento desacelerou em relação aos 34% registrados em junho de 2024, o que significa que o lucro bruto agora está crescendo mais lentamente do que a receita, uma diferença que mede exatamente quanta margem o mix da plataforma está consumindo.

A história da alavancagem operacional fica abaixo da linha do lucro bruto: as despesas operacionais totais caíram de 88% da receita em junho de 2024 para 82% em março de 2026, uma melhora de 6 pontos percentuais impulsionada pela redução das despesas de vendas, gerais e administrativas (SG&A) de 60% para 58% da receita e pela manutenção das despesas de pesquisa e desenvolvimento (P&D) em 24%, enquanto a receita cresceu de US$ 400 milhões para US$ 640 milhões no mesmo período.

Os prejuízos operacionais GAAP diminuíram em termos de dólares em relação à receita, passando de uma margem operacional de (9%) em junho de 2024 para (10%) em março de 2026 — praticamente inalterada, o que significa que a alavancagem das despesas operacionais está sendo totalmente absorvida pela compressão da margem bruta, em vez de se refletir na linha de lucro operacional.

A tensão central é precisa: o lucro bruto cresceu 25% no primeiro trimestre de 2026, enquanto as despesas operacionais totais cresceram cerca de 23% em relação ao ano anterior, um spread tão estreito que cada ponto-base de declínio adicional na margem bruta apaga a alavancagem operacional que o crescimento da receita de 34% deveria estar gerando.

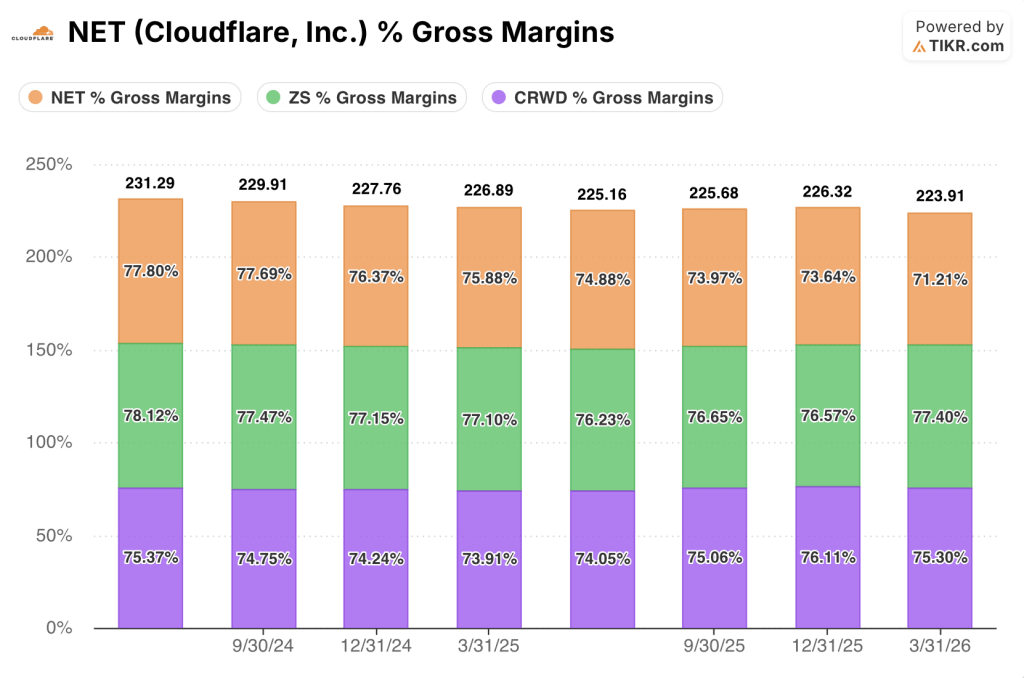

A NET é negociada com um desconto na margem bruta em relação à Zscaler e à CrowdStrike — e a diferença está aumentando

A margem bruta GAAP das ações da Cloudflare, de 71% no primeiro trimestre de 2026, fica 6 pontos percentuais abaixo dos 77% da Zscaler e 4 pontos percentuais abaixo dos 75% da CrowdStrike no mesmo trimestre, a maior diferença entre as três empresas no conjunto de dados de oito trimestres e uma reversão de um período em meados de 2024, quando todas as três empresas estavam agrupadas em um intervalo de 3 pontos percentuais entre si.

A direção da divergência é o sinal competitivo: a margem bruta da Zscaler ficou oscilando entre 77% e 78% ao longo dos oito trimestres, a da CrowdStrike se recuperou de 74% no primeiro trimestre de 2025 para 75% no primeiro trimestre de 2026, e a da Cloudflare diminuiu em todos os trimestres, passando de 78% em junho de 2024 para 71% em março de 2026, uma compressão de 7 pontos percentuais, enquanto as duas concorrentes se mantiveram estáveis ou melhoraram.

A implicação para a tese é direta: a diferença na margem bruta entre a NET e seus dois concorrentes mais próximos nas áreas de segurança e redes não é uma característica estrutural herdada da base de custos da Cloudflare; ela se abriu ao longo de oito trimestres e surgiu enquanto a Zscaler e a CrowdStrike demonstravam que a infraestrutura de segurança em nuvem pode sustentar margens na faixa de 75% a 78% em escala, o que significa que a compressão na Cloudflare é específica à mudança no mix da plataforma de desenvolvedores Workers e à reclassificação do tráfego de gratuito para pago, que a administração explicitamente classificou como transitória.

Se a administração estiver certa de que o piso da margem bruta está próximo — o diretor financeiro Thomas Seifert indicou estabilização no segundo trimestre de 2026 —, então as ações da Cloudflare entram em uma fase de recuperação em relação aos concorrentes que já demonstraram o teto de margem que esse modelo de negócios pode suportar.

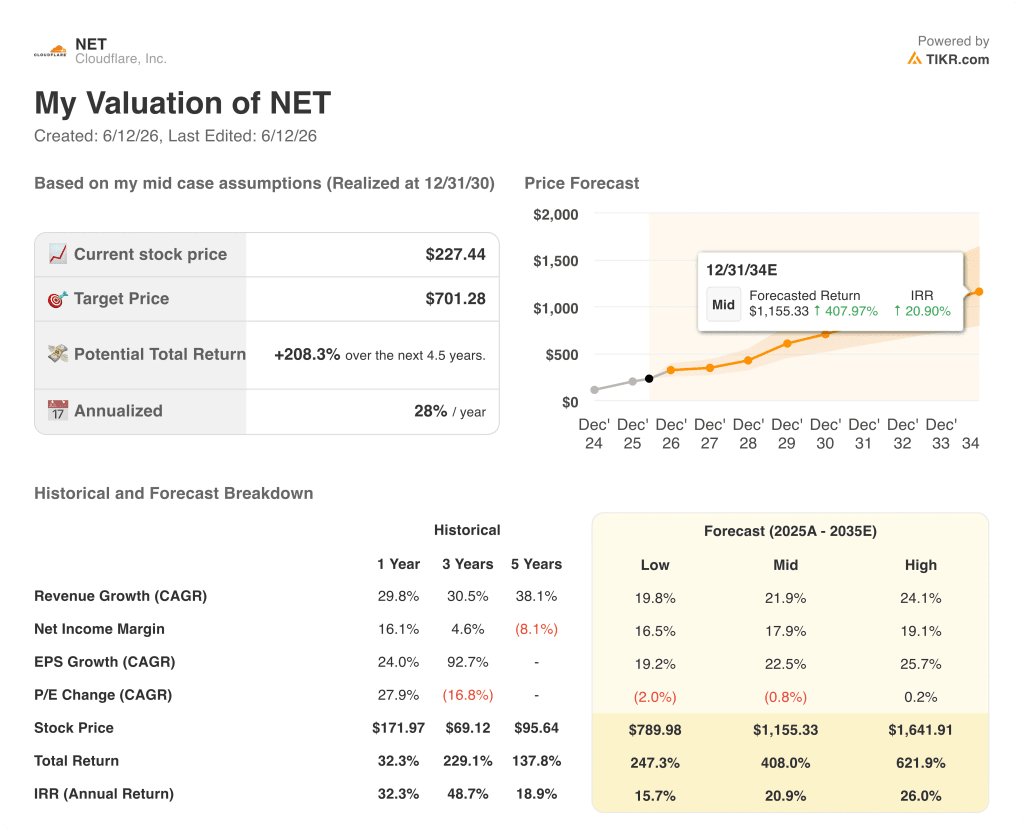

As ações da Cloudflare estão subvalorizadas em 2026? O cenário médio de US$ 701 da TIKR indica que a alavancagem operacional deve se acumular

A projeção intermediária da TIKR avalia as ações da Cloudflare em aproximadamente US$ 701 até dezembro de 2030, o que implica um retorno total de cerca de 208% em relação ao preço atual de US$ 227, ou aproximadamente 28% ao ano ao longo de 4,5 anos.

Se o crescimento da receita se mantiver próximo da premissa do cenário médio de cerca de 22% ao ano e as margens operacionais se expandirem em direção às metas de longo prazo da empresa, o caminho para o cenário médio da TIKR é consistente com os sinais de aceleração empresarial e alavancagem operacional já presentes na demonstração de resultados.

Se a compressão da margem bruta se aprofundar ainda mais à medida que a plataforma de desenvolvedores cresce e a reestruturação cria atritos de execução no curto prazo, o cenário pessimista avalia as ações da Cloudflare em cerca de US$ 790 até dezembro de 2035 em um horizonte de 10 anos, o que implica cerca de 16% anualizados — ainda positivo, mas uma espera muito mais longa para que a tese da alavancagem operacional se concretize.

O cenário otimista, baseado em um crescimento composto da receita de cerca de 24% ao ano, juntamente com a normalização da margem, atinge aproximadamente US$ 1.642 até dezembro de 2035, ou cerca de 26% ao ano.

Vale a pena comprar ações da Cloudflare agora?

As ações da Cloudflare apresentaram um crescimento de receita de 34% no primeiro trimestre de 2026, um aumento de 73% em contratos de milhões de dólares e um lucro operacional não GAAP de US$ 73,1 milhões — um aumento de 31% em relação ao ano anterior.

A meta de cenário médio do TIKR de aproximadamente US$ 701 até dezembro de 2030 implica um retorno total de cerca de 208% em relação ao preço atual de US$ 227, mas esse retorno depende da estabilização da margem bruta e da aceleração da demanda por IA agentiva se traduzindo em alavancagem operacional a uma taxa que a demonstração de resultados ainda não demonstrou plenamente.

Para investidores que acreditam que a margem bruta da plataforma de desenvolvedores Workers melhora em escala e que o tráfego de IA agentiva se torna um impulsionador estrutural de receita, o preço atual reflete um desconto significativo em relação ao modelo da TIKR.

Para os investidores que precisam ver estabilidade na margem bruta antes de se comprometerem, o relatório do segundo trimestre de 2026, que o diretor financeiro Thomas Seifert indicou que mostraria estabilização, é o próximo dado confiável.

Você deve investir na Cloudflare, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Cloudflare, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Cloudflare, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da X na TIKR gratuitamente →