Principais indicadores das ações do Walmart

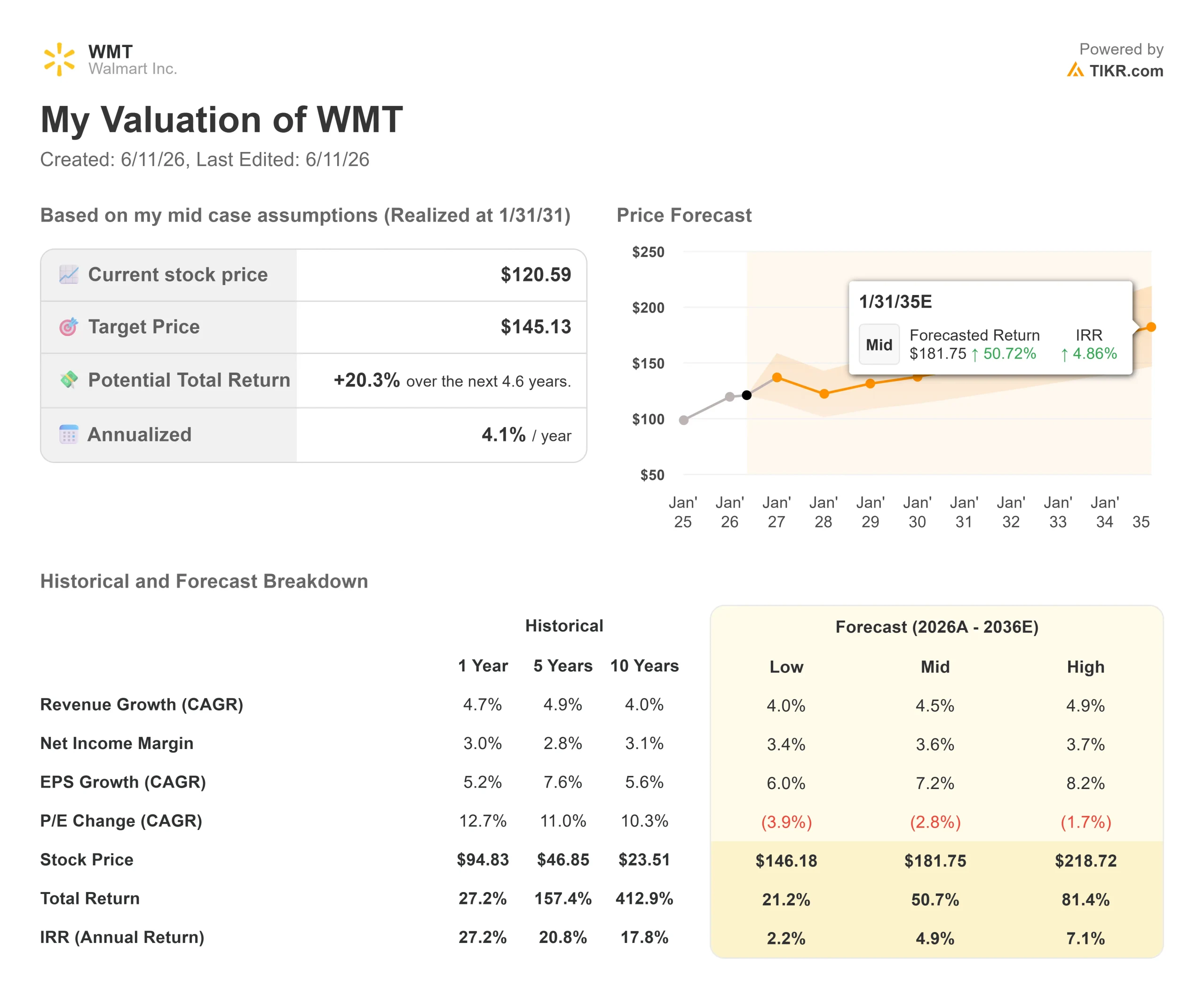

- Preço atual: US$ 120,59

- Preço-alvo (médio): ~US$ 145

- Preço-alvo do mercado: ~US$ 138

- Retorno total potencial: ~20%

- TIR anualizada: ~4%/ano

- Reação aos resultados: -0,88% (21 de maio de 2026)

- Queda máxima: -15,75% (2 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Walmart Inc. (WMT) proporcionou aos investidores um mês de maio confuso. A empresa superou as estimativas de receita do primeiro trimestre, registrou um crescimento de 26% no comércio eletrônico global pelo quarto trimestre consecutivo acima de 25% e manteve estáveis suas projeções para o ano inteiro. A ação ainda assim caiu 12% em maio, de acordo com dados da S&P Global Market Intelligence, e atingiu uma queda máxima de 15,75% em relação à sua alta histórica. Quando o preço está em 40 vezes os lucros futuros, uma previsão que fique mesmo que ligeiramente abaixo do consenso é suficiente para desencadear vendas reais. Para os investidores que estão traçando uma perspectiva para as ações do Walmart até 2026, a questão é se o mercado está agora subvalorizando o que a administração divulgou em duas conferências consecutivas com investidores.

Nos dias 9 e 10 de junho, o CEO da Walmart EUA, David Guggina, e o diretor de crescimento, Seth Dallaire, apresentaram conversas informais consecutivas na Oppenheimer Consumer Growth and E-Commerce Conference e na Evercore Consumer and Retail Conference. Ambas as sessões incluíram divulgações operacionais que foram muito além do que o relatório de resultados cobriu. Para os investidores que estão decidindo se US$ 120 é uma oportunidade de compra ou um sinal de alerta, vale a pena ler com atenção o que rolou nesses dois dias.

A liquidação criada pelo mercado

O relatório do primeiro trimestre do ano fiscal de 2027, abrangendo o trimestre encerrado em 30 de abril, foi sólido sob a maioria dos aspectos. A receita ficou em US$ 177,75 bilhões contra uma estimativa de consenso de US$ 174,84 bilhões, superando a expectativa em 1,7%, de acordo com os dados de “Beats and Misses” da TIKR. As vendas comparáveis do Walmart nos EUA, excluindo combustíveis, cresceram 4,1%, de acordo com os materiais de relações com investidores da empresa. O comércio eletrônico global expandiu-se 26%, elevando as vendas digitais para cerca de 25% da receita do segmento do Walmart nos EUA.

O problema foi a orientação para o segundo trimestre. A administração projetou o lucro por ação ajustado (EPS) entre US$ 0,72 e US$ 0,74, ligeiramente abaixo do consenso do mercado, próximo a US$ 0,75, de acordo com o documento apresentado pela empresa à SEC. A receita operacional também sofreu um impacto negativo de 250 pontos-base devido aos custos mais altos de combustível na distribuição e no atendimento de pedidos, de acordo com o mesmo documento. As ações caíram cerca de 7% no dia da divulgação dos resultados, de acordo com dados da TradingView, levando a capitalização de mercado do Walmart para abaixo de US$ 1 trilhão no final da semana. Um rebaixamento em 5 de junho pelo analista Hans Engel, do Erste Group, de “Comprar” para “Manter”, citando a valorização do Walmart como significativamente elevada em comparação com seus pares do varejo, de acordo com o Investing.com, ampliou a queda no mês inteiro para 12%, segundo dados da S&P Global Market Intelligence.

As ações sofreram uma liquidação devido à ansiedade em relação às projeções. O negócio em si continuou acelerando, o que foi documentado em ambas as sessões da conferência.

Veja estimativas históricas e futuras para as ações do Walmart (É grátis!) >>>

O que Guggina disse à Oppenheimer que o relatório de resultados não revelou

Rupesh Parikh, analista sênior de alimentos, mantimentos e produtos de consumo da Oppenheimer, pressionou o CEO do Walmart EUA, David Guggina, em 9 de junho, por detalhes que o relatório de resultados não abordou.

O crescimento de 26% no e-commerce subestima o impulso nos negócios subjacentes. As entregas atendidas pelas lojas cresceram quase 50% no primeiro trimestre. O marketplace de terceiros cresceu quase 50%. As vendas com entrega rápida cresceram mais de 50%. O Walmart agora pode atender 60% dos lares dos EUA em 30 minutos e 95% em três horas. “Nossas lojas são uma das maiores vantagens competitivas do Walmart”, disse Guggina. “Cerca de 90% dos lares dos EUA vivem a menos de 16 km de um Walmart.”

O Sparky, o agente de compras com IA do Walmart, foi a novidade mais relevante divulgada. O número de usuários ativos semanais cresceu mais de 110% em relação ao trimestre anterior. O GMV (valor bruto da mercadoria) atribuído ao Sparky (o valor total das mercadorias transacionadas por meio do agente) cresceu mais de 150% do início ao fim do primeiro trimestre, e as unidades compradas por meio do Sparky aumentaram mais de quatro vezes em relação ao ano anterior. O sinal comercial é claro: os clientes que usam o Sparky montam cestas cerca de 35% maiores do que os usuários que não usam o Sparky.

No lado da logística, as unidades enviadas no mesmo dia e no dia seguinte por meio do Walmart Fulfillment Services (WFS, braço de logística para vendedores terceirizados do Walmart) cresceram aproximadamente 150% no primeiro trimestre. Quando os vendedores do marketplace ganham um selo de entrega em dois dias ou menos, as taxas de conversão aumentam cerca de 50%. O WFS também custa aos vendedores aproximadamente 15% a menos do que a média do setor, o que lhe confere uma vantagem estrutural na atração de novos participantes do marketplace.

O setor de mercadorias em geral, um ponto fraco há vários anos, também se recuperou. O primeiro trimestre registrou os maiores ganhos de participação de categoria em cinco anos, liderados por moda, bens duráveis e marcas próprias. O crescimento do marketplace em mercadorias em geral ultrapassou 40% nas categorias de casa, vestuário e bens duráveis. Uma loja pop-up de moda no SoHo no início de 2026 gerou vendas mais de 70% superiores às do evento anterior, mostrando que o aumento de clientes de renda mais alta do Walmart está se estendendo a categorias que a marca anteriormente não dominava.

O que Dallaire disse à Evercore sobre o Flywheel

Seth Dallaire, vice-presidente executivo e diretor de crescimento do Walmart, abordou publicidade, marketplace, assinaturas e o negócio de TVs conectadas da VIZIO na Conferência de Consumo e Varejo da Evercore em 10 de junho. Esses negócios são o principal argumento para explicar por que um varejista tradicional é negociado a 40 vezes o lucro.

O Walmart Connect, a plataforma de mídia de varejo do Walmart, cresceu 44% no primeiro trimestre, excluindo a VIZIO. Dallaire descreveu o negócio de publicidade de aproximadamente US$ 6 bilhões como estruturalmente ligado à expansão do marketplace: mais vendedores geram automaticamente mais demanda por publicidade. O Walmart realiza testes A/B contínuos digitalmente antes de implementar qualquer mudança de formato em suas mais de 4.600 lojas. Seu argumento é que a publicidade contextual no ambiente do Walmart funciona mais como merchandising do que como interrupção, apresentando aos clientes marcas que eles não encontrariam de outra forma. Isso é importante para a margem: se a publicidade cresce sem prejudicar a experiência, ela aumenta a receita operacional sem sacrificar o tráfego.

A VIZIO, adquirida há cerca de um ano e meio, estende os dados de varejo próprios do Walmart para as salas de estar por meio de TVs conectadas. Dallaire observou que o valor está no sistema operacional pós-venda e no inventário de publicidade, não no hardware em si, complementando os recursos de publicidade digital do Walmart Connect.

O Walmart+ manteve seu impulso. Os membros gastam 4 vezes mais do que os não membros no Walmart como um todo, fazem cerca de 7 vezes mais visitas ao e-commerce e visitam as lojas aproximadamente 2 vezes com mais frequência. A campanha “Who Knew?” do primeiro trimestre gerou 50% mais assinaturas pagas e testes de entrega em comparação com os retornos médios de marketing nesses temas, e as adições líquidas atingiram um novo recorde para o primeiro trimestre.

O que ambas as sessões estabeleceram é que essas não são apostas separadas. Elas formam um flywheel que se reforça. Mais variedade atrai clientes. Mais clientes atraem anunciantes. A receita publicitária financia o investimento em preços. Preços mais baixos atraem mais clientes. Cada ciclo aperta a estrutura de custos do Walmart e amplia a vantagem competitiva.

Veja como o Walmart se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 120,59

- Preço-alvo (médio): ~US$ 145

- Retorno total potencial: ~20%

- IRR anualizada: ~4%/ano

O modelo de cenário médio do TIKR projeta uma taxa de crescimento anual composta (CAGR) da receita de cerca de 4,5% até janeiro de 2031, um valor conservador em comparação com o crescimento de receita de 7,3% relatado no primeiro trimestre, mas adequado para um negócio da escala do Walmart. Os dois principais fatores impulsionadores da CAGR são a penetração contínua do comércio eletrônico no Walmart dos EUA, atualmente em torno de 25% das vendas do segmento, e a estabilização da receita internacional à medida que a estratégia de plataforma global amadurece. O fator impulsionador da margem é a alavancagem operacional proveniente de publicidade, assinaturas e WFS, todos com margens de lucro superiores às do segmento principal de alimentos. O modelo reflete margens de lucro líquido expandindo-se de cerca de 3,0% no ano fiscal de 2026 para cerca de 3,6% até o ano fiscal de 2031.

A meta do cenário intermediário, de cerca de US$ 145, implica um retorno total de aproximadamente 20% a partir de US$ 120,59, ou cerca de 4% anualizados. Esse é um retorno modesto para uma ação de alta valorização. O EV/EBITDA NTM da Walmart de 20,57x e o P/E NTM de 40,44x deixam pouco espaço para expansão dos múltiplos. No cenário otimista, em que a publicidade e o marketplace superam o modelo e as margens atingem cerca de 3,7%, a meta sobe para perto de US$ 219 e um retorno total de cerca de 81%. No cenário pessimista, em que o crescimento do fluxo de caixa livre estagna devido à pressão contínua dos combustíveis e à compressão das margens impulsionada por tarifas, o retorno anualizado cai para cerca de 2%, um resultado insatisfatório para uma ação com esse múltiplo de avaliação.

A meta média do mercado é de US$ 138,37 entre 41 estimadores de preço-alvo, com um total de 44 recomendações de analistas: 29 recomendações de compra, 9 de desempenho superior, 4 de manutenção, 1 sem opinião e 1 de venda. Rupesh Parikh, da Oppenheimer, que moderou a conversa informal de 9 de junho, lista o Walmart como uma das principais escolhas. O principal risco não é operacional. Trata-se da compressão dos múltiplos: o mercado está reavaliando se um múltiplo de 40 vezes os lucros é sustentável para um varejista de baixa margem e alta receita, por mais rápido que seus negócios de plataforma estejam crescendo.

Conclusão

O próximo teste será em 20 de agosto, quando o Walmart divulgar os resultados do segundo trimestre do ano fiscal de 2027. O indicador a ser observado é o crescimento do lucro operacional do segundo trimestre. A administração projetou 7%–10% em moeda constante. Se o resultado ficar na faixa superior, o impacto negativo dos custos de combustível no primeiro trimestre parecerá transitório, e o caminho de US$ 120 de volta à meta média de US$ 138 do mercado se abrirá. Se ficar na faixa inferior e a orientação para o terceiro trimestre se tornar cautelosa, o argumento para manter uma varejista com múltiplo de 40x se torna mais difícil de sustentar. As conferências de junho mostraram que a plataforma está acelerando em todas as métricas operacionais. Agosto mostrará se a demonstração de resultados está acompanhando esse ritmo.

Você deve investir no Walmart?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise o Walmart e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Walmart junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise o Walmart no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!