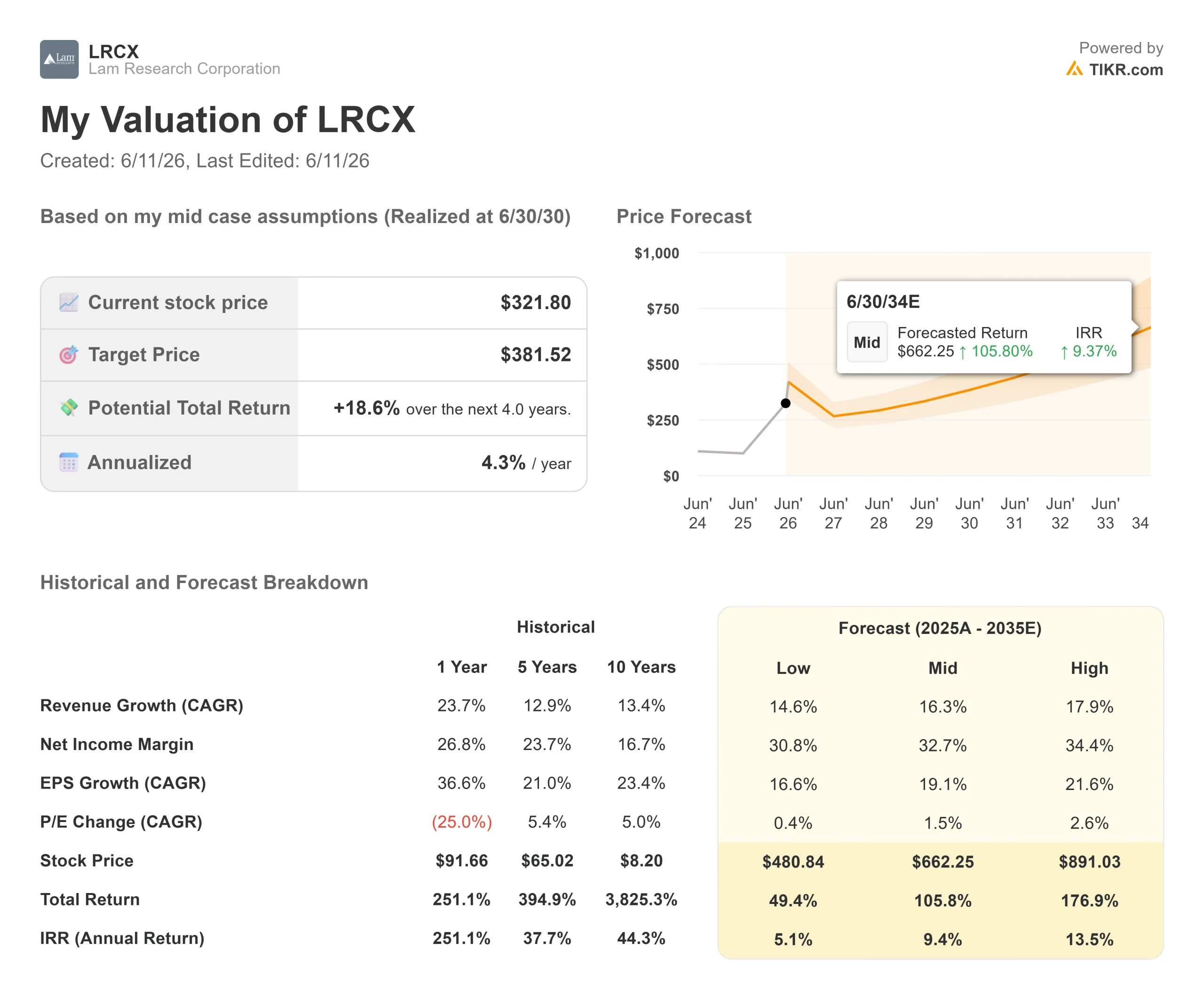

Principais indicadores das ações da Lam Research

- Preço atual: US$ 359,62

- Meta de preço médio da TIKR: ~$662

- Retorno total potencial (médio): ~106%

- TIR anualizada (média): ~9% ao ano

- Reação aos resultados: (2,63%) em 22 de abril de 2026

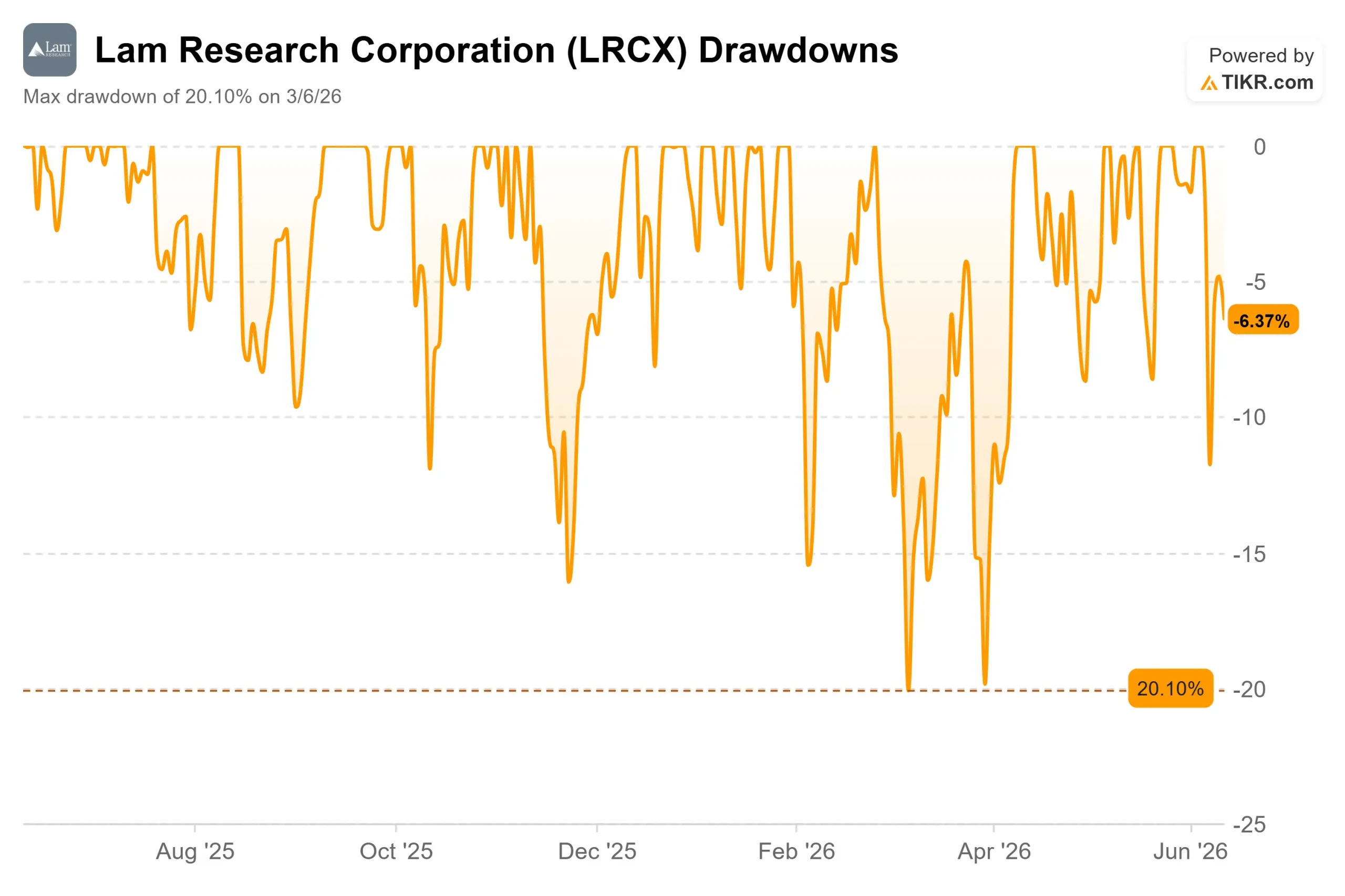

- Queda máxima: (20,10%) em 6/3/26

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Lam Research Corporation (LRCX) fechou a US$ 359,62 em 11 de junho, ultrapassando sua alta anterior de 52 semanas, de US$ 349,09. Mas por trás do preço recorde há algo mais duradouro do que uma negociação impulsionada pelo momento: três trimestres consecutivos de receita recorde, um mercado de equipamentos de fabricação de wafers (WFE) superando suas próprias previsões e um diretor financeiro que acaba de descrever a visibilidade da demanda como a mais robusta que já viu em toda a sua carreira.

Esse último ponto veio de Douglas Bettinger, vice-presidente executivo e diretor financeiro, na Conferência Global de Tecnologia 2026 do Bank of America, em 2 de junho. Falando sobre conversas plurianuais com clientes, ele disse: “A solidez dessas conversas é a mais forte que já vi, francamente, em todo o tempo em que estou no setor.” Para um executivo financeiramente conservador, essa é uma declaração precisa e significativa.

O que impulsionou a recente alta

A LRCX subiu 11,75% em 11 de junho, encerrando uma alta de três dias impulsionada por uma onda de aumentos nas metas dos analistas. O UBS elevou sua meta de preço de US$ 310 para US$ 375 em 9 de junho. A Cantor Fitzgerald elevou seu preço-alvo de US$ 320 para US$ 425, e o Barclays elevou de US$ 275 para US$ 335, ambos em 11 de junho, de acordo com a TipRanks. O Wells Fargo elevou seu preço-alvo de US$ 320 para US$ 365 em 1º de junho, mantendo uma classificação de “Overweight”.

Essas revisões para cima foram baseadas no relatório de resultados do terceiro trimestre fiscal de 2026 da Lam, divulgado em 22 de abril, no qual a receita ficou em US$ 5,841 bilhões, um aumento de 24% em relação ao ano anterior, e o lucro por ação ajustado de US$ 1,47 superou o limite superior da faixa de orientação da própria empresa. As ações caíram 2,63% no dia da divulgação dos resultados. Desde então, a LRCX subiu cerca de 70%.

Um detalhe que todo novo comprador deve observar: a LRCX já superou o consenso do mercado. De acordo com a TIKR, o preço-alvo médio dos analistas entre 32 estimadores era de aproximadamente US$ 322 em 10 de junho; as ações fecharam a US$ 359,62 em 11 de junho. Quando uma ação supera o consenso, o ônus recai sobre os otimistas. A próxima rodada de aumentos nos preços-alvo precisa acompanhar a alta do preço, ou o prêmio se torna mais difícil de defender.

Veja as estimativas históricas e futuras para as ações da Lam Research (É grátis!) >>>

O que Wall Street ainda está deixando passar

A maior parte da cobertura da LRCX se baseia na mesma tese: a IA impulsiona a demanda por chips, a demanda por chips impulsiona o WFE, e a Lam fabrica equipamentos WFE. Isso está correto, mas é incompleto. A conferência do BofA traz à tona dois pontos estruturais que raramente são discutidos.

O mercado disponível atendido (SAM) está se expandindo mais rapidamente do que a maioria dos modelos pressupõe. O SAM é a parcela dos gastos totais com WFE que pode ser atendida pelas ferramentas de gravação e deposição da Lam. No Investor Day da Lam no início de 2025, o SAM representava cerca de 32% do total de WFE. Na conferência do BofA, Bettinger confirmou que ela já havia atingido a casa dos 35% e espera que chegue à casa dos 40% nos próximos anos. “Já estamos na casa dos 35% devido à evolução dessas arquiteturas”, disse ele.

A razão é estrutural. Tudo na vanguarda da fabricação de chips está migrando para as três dimensões: transistores gate-all-around na lógica de fundição, pilhas de memória de alta largura de banda (HBM) em DRAM, aumento no número de camadas NAND e etapas de vias através do silício (TSV) em embalagens avançadas. Como Bettinger colocou: “Quando as coisas mudam na terceira dimensão, a intensidade de gravação e deposição aumenta. É tudo o que fazemos.” A fundição representou 54% da receita de sistemas da Lam no trimestre de março de 2026 e 59% no trimestre anterior. A reputação da ação como um investimento exclusivamente em NAND está significativamente desatualizada.

O CSBG é um motor de receita recorrente que a maioria dos investidores subestima. O Customer Support Business Group, que Bettinger chamou de “minha parte favorita do modelo de negócios”, ultrapassou US$ 2 bilhões em receita trimestral pela primeira vez no terceiro trimestre do ano fiscal de 2026, um aumento de 25% em relação ao ano anterior. Ele opera com peças de reposição, serviços, atualizações e as ferramentas de nós maduros Reliant da Lam. Não precisa de novos pedidos de equipamentos para aumentar seus compostos por meio da utilização da base instalada. “As fábricas estão sempre em operação”, disse Bettinger, “o que significa que consomem peças de reposição e serviços”. Esse fluxo de caixa livre financia o compromisso da Lam de devolver 85% do FCF aos acionistas, incluindo um crescimento anual de 15% nos dividendos por três anos consecutivos, conforme declarado explicitamente por Bettinger na conferência.

A configuração para 2027 é o elemento mais subvalorizado. Bettinger disse que o setor está limitado no momento pelo espaço em salas limpas, o que significa que a demanda excede o que as fábricas podem absorver atualmente. Essa demanda não atendida se estende até 2027, à medida que novos projetos de fábricas são concluídos. “Acho que 2027 vai ser um ano muito bom”, disse ele. O Morgan Stanley, que elevou a classificação da LRCX para “Overweight” em maio, projeta independentemente um crescimento de 59% nos sistemas NAND no ano civil de 2027, o que elevaria o WFE de NAND acima de seu pico de 2021. O NAND é o mercado final mais forte da Lam e o segmento que cresceu mais lentamente neste ciclo. Quando ele acelera, o desempenho superior da Lam em relação ao WFE tende a se ampliar.

Como a Lam se compara aos concorrentes

A Lam não é barata. De acordo com a página de Concorrentes da TIKR, a LRCX é negociada a 36,67x NTM EV/EBITDA, acima da Applied Materials (AMAT) a 28,73x e da ASML Holding (ASML) a 33,83x. A KLA Corporation (KLAC) é a única concorrente direta com um múltiplo mais alto, de 44,87x. O grupo de concorrentes indica que o EV/EBITDA NTM é de 35,48x, colocando a Lam modestamente acima do grupo.

A atualização de maio do Morgan Stanley mudou explicitamente de AMAT para LRCX, argumentando que as revisões de NAND agora parecem mais favoráveis do que as de DRAM e que o crescente SAM da Lam em fundição e embalagem avançada a coloca em melhor posição para 2027. Se 36,67x é o múltiplo certo para essas vantagens é a questão que todo comprador, aos preços atuais, precisa responder.

Veja como a Lam Research se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise do Modelo Avançado TIKR

- Preço atual: US$ 359,62

- Meta de cenário médio do TIKR: ~$662

- Retorno total potencial: ~106%

- TIR anualizada: ~9% ao ano

O cenário médio parte de um CAGR de receita de 16,3%, impulsionado por dois fatores: a expansão plurianual do WFE em DRAM impulsionado por IA, conversão de NAND e embalagem avançada; e o CSBG se acumulando sobre uma base instalada crescente. Em relação às margens, o modelo projeta que o lucro líquido cresça para cerca de 33% a partir de aproximadamente 29% no ano fiscal de 2025, à medida que a escala de produção da fábrica na Malásia e a mudança no mix para serviços de margem mais elevada se consolidam.

O cenário otimista (CAGR de receita de cerca de 18%, margens de lucro líquido próximas a 34%) gera aproximadamente US$ 891, uma TIR de cerca de 14%. O cenário pessimista (CAGR de cerca de 15%, margens próximas a 31%) resulta em aproximadamente US$ 481, com retorno total de cerca de 49%, ainda positivo, mas provavelmente insuficiente para uma ação de equipamentos de semicondutores volátil mantida durante um ciclo de baixa.

O principal risco é o timing. A construção de salas limpas leva anos. Se os projetos de fábricas previstos para 2027 forem adiados para 2028, a receita de sistemas enfrentará um trimestre de lacuna. A China, descrita pela administração como “estável a ligeiramente em alta” em 2026 e em declínio como porcentagem da receita total, acrescenta uma segunda camada: restrições adicionais às exportações poderiam reduzir as estimativas rapidamente.

Conclusão

O próximo teste é 29 de julho de 2026, data da divulgação dos resultados do quarto trimestre do ano fiscal de 2026 da Lam. Ignore o EPS; a Lam tem superado as estimativas a cada trimestre há mais de um ano. Observe o resultado da receita do trimestre de junho em relação à orientação da administração de aproximadamente US$ 6,6 bilhões, que a Lam forneceu na teleconferência de resultados de abril. Um resultado igual ou acima desse valor confirma o comentário de Bettinger do BofA com dados concretos. Um resultado significativamente abaixo de US$ 6,2 bilhões, sugerindo que as restrições de salas limpas estão empurrando mais demanda para 2027 do que o planejado, e as ações provavelmente sofrerão uma correção acentuada a partir de um múltiplo que já precificou o cenário mais otimista.

Bettinger disse que suas conversas com clientes neste momento estão mais otimistas do que nunca. É em 29 de julho que os números confirmarão ou não isso.

Você deve investir na Lam Research?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Lam Research e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Lam Research junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Lam Research no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!