Principais dados sobre as ações da AMD

- Preço atual: US$ 485,63

- Meta do modelo TIKR (média, dezembro de 2030): ~US$ 1.757 (preço de entrada no modelo: US$ 452,40)

- Retorno total potencial (médio): ~288%

- TIR anualizada (média): ~35%/ano

- Reação aos resultados do 1º trimestre de 2026: +18,61% (5 de maio de 2026)

- Queda máxima: 27,76% (3 de março de 2026)

Já disponível: Descubra qual o potencial de valorização das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

Advanced Micro Devices (AMD) passou por um período confuso, mesmo para os padrões de 2026. A ação caiu quase 11% em 5 de junho, arrastada por uma onda de vendas no setor de chips desencadeada pela não revisão para cima dos lucros da Broadcom, e depois se recuperou mais de 5% três dias depois. Em 12 de junho, o analista que havia passado uma hora questionando o diretor financeiro da AMD na conferência de sua empresa dez dias antes elevou seu preço-alvo para US$ 560 e sua previsão para o mercado de CPUs para servidores para mais de US$ 170 bilhões.

A onda de vendas foi ruído. A elevação da meta é a notícia.

Vivek Arya, do Bank of America, elevou seu preço-alvo para a AMD de US$ 500 para US$ 560, nomeou a AMD como sua principal escolha em CPUs e citou o próximo lançamento do Venice no evento Advancing AI 2026 da AMD como um catalisador de curto prazo. O evento está programado para 22 e 23 de julho em São Francisco. Arya aumentou sua estimativa do mercado total endereçável de CPUs para servidores em 2030 de US$ 125 bilhões para mais de US$ 170 bilhões, o que implica um crescimento de quase cinco vezes e uma CAGR de mais de 37% de 2025 a 2030.

O que torna a revisão para cima convincente é que Arya acabara de se sentar ao lado da diretora financeira da AMD, Jean Hu, e do chefe de Relações com Investidores, Matt Ramsay, na Conferência Global de Tecnologia do BofA, em 2 de junho. O que eles disseram naquela sala explica por que ele alterou o número.

O que o diretor financeiro da AMD disse que as metas do mercado não refletem totalmente

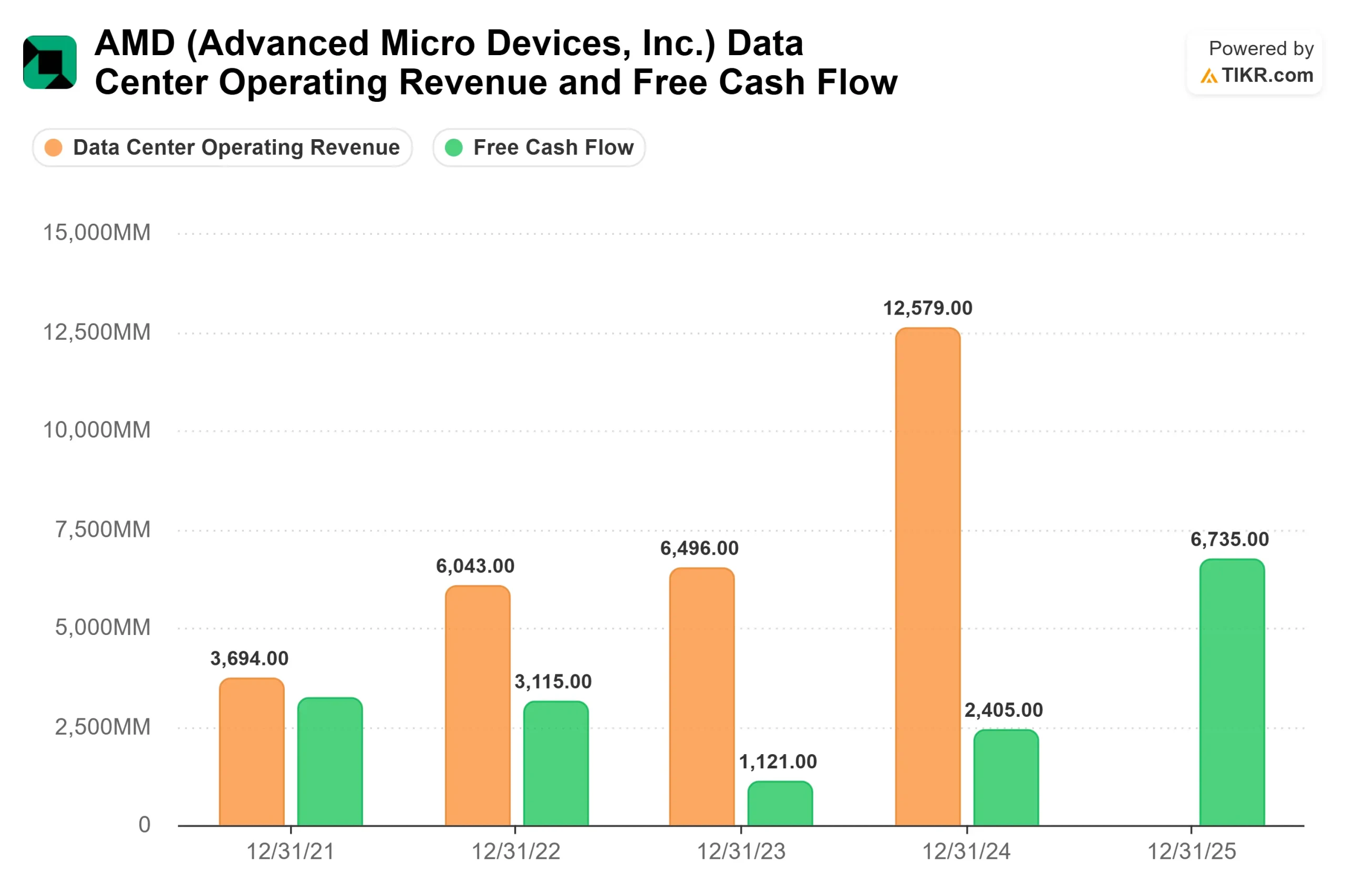

A narrativa atual da AMD está estabelecida. A receita do primeiro trimestre de 2026 ficou em US$ 10.253 milhões, um aumento de 38% em relação ao ano anterior, com o segmento de Data Center atingindo um recorde de US$ 5,8 bilhões, um aumento de 57%, de acordo com o relatório de resultados do primeiro trimestre de 2026 da AMD. A AMD projetou uma receita no segundo trimestre de aproximadamente US$ 11,2 bilhões, o que implica um crescimento de cerca de 46% em relação ao mesmo período do ano anterior, e espera-se que a receita de CPUs para servidores, especificamente, cresça mais de 70% no segundo trimestre em relação ao mesmo período do ano anterior.

O que a conferência de 2 de junho acrescentou foi uma visão mais detalhada.

A diretora financeira Jean Hu dividiu o mercado de CPUs para servidores em três categorias. A computação tradicional de uso geral é um mercado de US$ 25 a US$ 30 bilhões com crescimento estável e moderado. Os nós principais, que coordenam a comunicação entre servidores e GPUs, crescerão mais rapidamente à medida que o tamanho dos clusters de GPUs se expandir. Mas foi no terceiro segmento que Hu colocou a ênfase.

“Os racks de servidores de IA agentica ficam entre os servidores tradicionais e as GPUs”, disse ela. “Esses racks estão lidando com todas essas diferentes cargas de trabalho para realmente garantir que todos os agentes agenticos funcionem. Esse mercado, seja qual for a oportunidade de mercado de US$ 120 bilhões ou US$ 200 bilhões, é a maior parte desse grande mercado.”

IA agentiva refere-se a fluxos de trabalho automatizados de várias etapas, nos quais agentes de software planejam, recuperam dados e encadeiam tarefas sem intervenção humana. De acordo com o próprio diretor financeiro da AMD, esse segmento não é a margem da oportunidade de CPU. É o centro.

Matt Ramsay, diretor de RI da AMD, relacionou a tese diretamente à demanda por produtos. “A carteira de pedidos está se enchendo para as peças Venice de 256 núcleos e 2 nanômetros que serão lançadas em alguns meses e serão o principal carro-chefe para o próximo ano”, disse ele. “É aí que estamos vendo a carteira de pedidos realmente se expandir.”

O Venice, a CPU EPYC de última geração da AMD construída com o processo de 2 nm da TSMC, suporta até 256 núcleos Zen 6, um aumento de 33% em relação à atual geração Turin, voltado para IA, computação em nuvem e cargas de trabalho de análise de alto desempenho.

A configuração da infraestrutura para o segundo semestre de 2026

A visibilidade dos principais clientes da AMD está excepcionalmente clara. Tanto a OpenAI quanto a Meta se comprometeram com implantações de GPUs MI450 de vários gigawatts, de acordo com os comunicados de imprensa publicados pela AMD, e na conferência de 2 de junho, Hu confirmou que ambos os clientes agora estão projetando números acima do plano original da AMD para 2027. O rack Helios, o primeiro sistema de IA em escala de rack da AMD, está a caminho de um aumento da produção no terceiro trimestre de 2026, com Ramsay descrevendo “um salto bastante significativo na receita do quarto trimestre”.

Em relação às CPUs de servidor, a AMD atingiu uma participação recorde de 46,2% na receita de CPUs de servidor x86 no primeiro trimestre de 2026, de acordo com a Mercury Research, um aumento em relação aos 41,3% do quarto trimestre de 2025. Esse ganho de participação foi confirmado diretamente por Hu na conferência, que disse que a AMD chegou a “cerca de 46%” em termos de participação em valor.

O quadro do fluxo de caixa livre confirma que a empresa está convertendo a demanda por IA em dinheiro. A AMD gerou US$ 7.173,38 milhões em fluxo de caixa livre alavancado nos últimos 12 meses (LTM), segundo a TIKR, um aumento em relação aos US$ 2.304,25 milhões de dois anos antes. As estimativas de consenso da TIKR projetam que o fluxo de caixa livre cresça para cerca de US$ 8,3 bilhões no ano inteiro de 2026.

O risco é real e está na avaliação. O EV/EBITDA NTM da AMD de 44,5x é mais do que o dobro da média do grupo de semicondutores, de cerca de 21x, de acordo com os dados de concorrentes da TIKR, com a Nvidia em 16,1x e a Broadcom em 19,0x. A expansão do MI450 Helios traz margens brutas abaixo da média corporativa nos primeiros trimestres, o que Hu reconheceu na conferência. A inflação dos custos de memória está criando dificuldades nos setores de jogos e PCs de consumo. E a liquidação de 5 de junho mostrou a rapidez com que o sentimento do setor pode reavaliar a AMD, mesmo quando os próprios fundamentos da empresa não mudaram.

Veja estimativas históricas e futuras para as ações da AMD (É grátis!) >>>

O prêmio é justificado? O que dizem os números

O consenso do mercado para a TIKR é de 36 recomendações de “Comprar”, 5 de “Desempenho Superior”, 10 de “Manter” e 0 de “Vender” em 48 estimativas de analistas, com um preço-alvo médio de US$ 482,69 e uma alta de US$ 665,00. A estimativa recém-elevada do BofA, de US$ 560, situa-se no meio dessa faixa.

O argumento a favor do prêmio baseia-se na trajetória da receita. As estimativas de consenso para a TIKR projetam um crescimento da receita de cerca de 43% em 2026, para aproximadamente US$ 49,4 bilhões, seguido por um crescimento de cerca de 54% em 2027, para aproximadamente US$ 76,2 bilhões. Uma empresa com receita composta de quase 50% ao ano merece um múltiplo de avaliação mais alto do que as concorrentes que crescem na casa dos 5%.

Mas o preço atual já está precificando uma execução impecável. O lançamento do Venice dentro do prazo, a expansão em escala do Helios no quarto trimestre e os volumes do MI450 atendendo às previsões dos principais clientes precisam ocorrer simultaneamente. Qualquer deslize poderia provocar uma forte correção no preço das ações, mesmo em um ambiente de forte demanda por IA.

Veja como a AMD se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 485,63

- Meta do modelo TIKR (média): ~$1.757 (preço de entrada do modelo: $452,40)

- Retorno total potencial (médio): ~288%

- IRR anualizada (média): ~35%/ano

Veja as previsões de crescimento e metas de preço dos analistas para as ações da AMD (É grátis!) >>>

O cenário médio do TIKR utiliza uma CAGR de receita de cerca de 42% de 2025 a 2035. Os dois principais impulsionadores de receita são a receita de GPUs de IA para data centers proveniente da expansão do MI450 e do Helios, e a receita de CPUs para servidores proveniente da transição de Turin para Venice. O fator determinante da margem é a alavancagem operacional: prevê-se que as margens de lucro líquido aumentem de cerca de 20% no nível LTM para aproximadamente 35% até 2030, à medida que o mix de Data Center de alta margem se torne dominante.

Se a AMD concretizar o Helios, o Venice for lançado no prazo e o mercado de racks de IA agentica se expandir em direção à estimativa de US$ 170 bilhões do BofA, a meta de US$ 1.757 no cenário intermediário até 2030 pode se mostrar conservadora. Se os volumes de produção do MI450 decepcionarem, o Venice atrasar ou o múltiplo dos semicondutores se comprimir em direção à média do setor, o risco de queda seria significativo, mesmo com uma base de lucros em crescimento.

Conclusão

A data mais importante no calendário da AMD é 22 de julho, quando o evento Advancing AI 2026 da AMD começa em São Francisco e o Venice faz sua estreia comercial completa. O BofA mencionou esse evento especificamente em sua nota de atualização hoje.

“Bom” significa que o Venice será lançado dentro do prazo, os volumes do Helios aumentarão significativamente no quarto trimestre e a receita do segundo trimestre ficará igual ou acima da orientação de US$ 11,2 bilhões da AMD. “Ruim” significa um atraso no Venice, volumes do MI450 abaixo das previsões dos principais clientes ou compressão de margem excedendo a orientação.

A projeção média do TIKR de ~US$ 1.757 até dezembro de 2030 sugere que a meta de US$ 560 do BofA é um número para 12 meses, não um destino. 22 de julho é quando o mercado terá sua primeira indicação real sobre se esse caminho mais longo permanece intacto.

Você deve investir na AMD?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a AMD e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação se comportaram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a AMD junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a AMD no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm como objetivo servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!