Principais dados do Adobe Stock

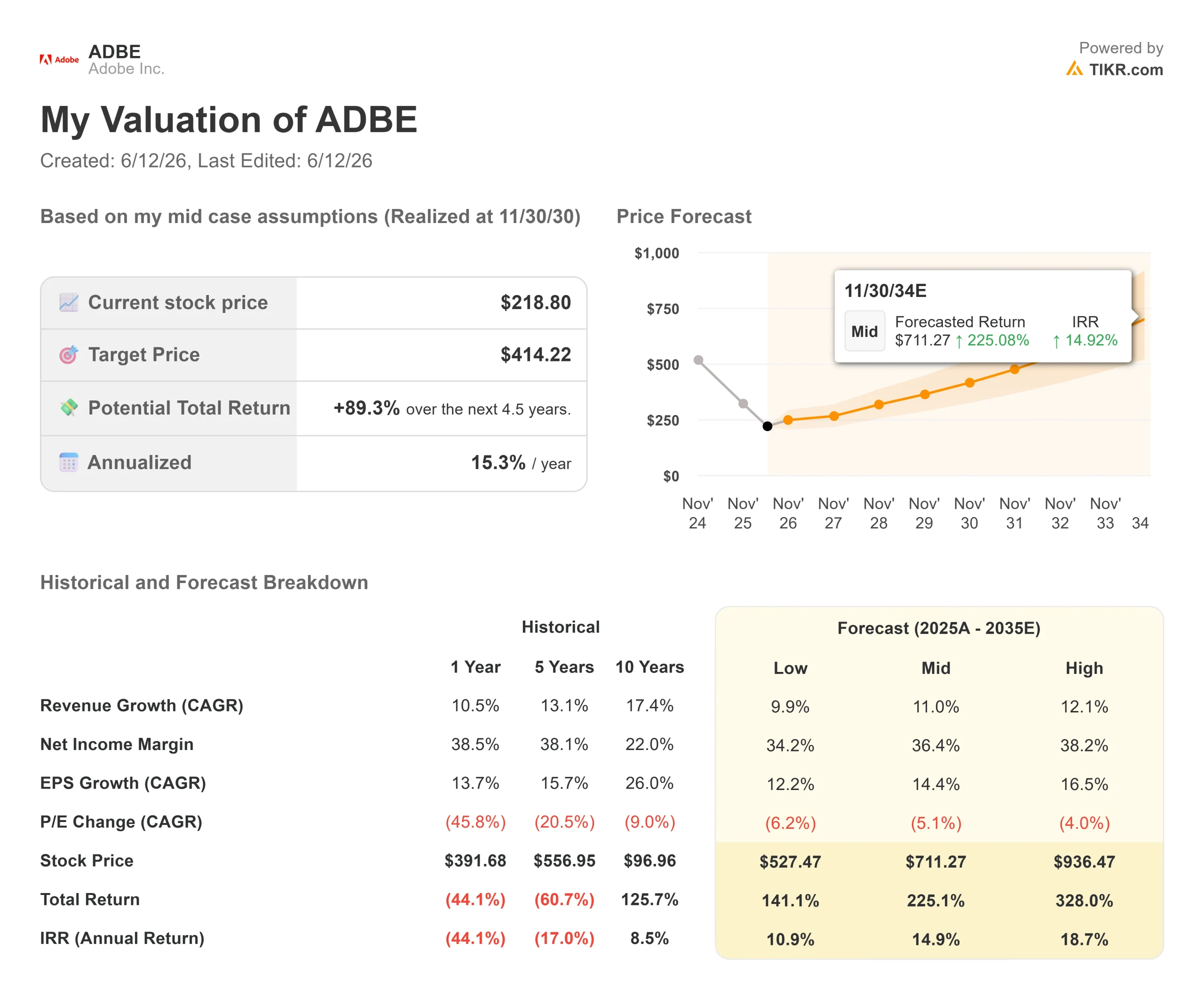

- Preço atual: US$ 218,80

- Preço-alvo (médio): ~US$ 414

- Preço-alvo do mercado (média): ~US$ 329

- Retorno total potencial (médio): ~89%

- TIR anualizada (média): ~15%/ano

- Reação aos resultados: -6,25% (11 de junho de 2026)

- Queda máxima: 47,11%

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que aconteceu?

A Adobe Inc. (ADBE) divulgou um trimestre com resultados acima das expectativas e elevação das projeções em 11 de junho de 2026,receita recorde, projeções mais altas para o ano inteiro e os primeiros números significativos de ARR (Receita Anual Recorrente) de seus produtos de IA, e mesmo assim as ações caíram 6,25%, atingindo uma nova mínima de 52 semanas de US$ 218,09. Os números principais não eram o problema. O que assustou os investidores foi a saída repentina do diretor financeiro Dan Durn para a Marvell Technology, a partir de 15 de junho, ocorrida quatro dias após a teleconferência sobre os resultados, somada à busca em andamento por um novo CEO que Shantanu Narayen anunciou em março, após 18 anos no cargo.

Duas mudanças na alta administração em três meses causam muito alvoroço. Mas os dados da TIKR sugerem que a onda de vendas é uma interpretação equivocada, não um veredicto.

O que o segundo trimestre realmente revelou

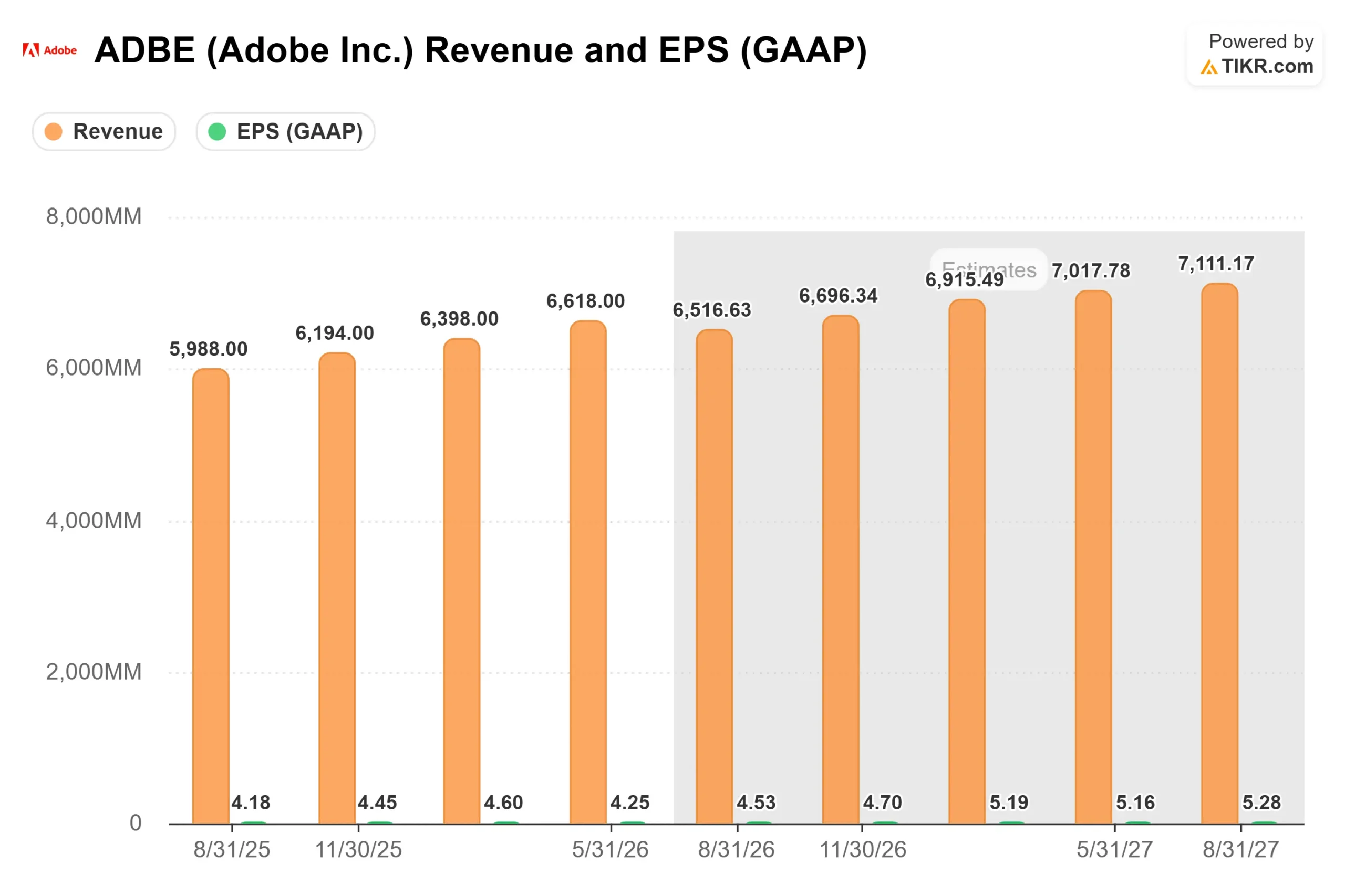

A receita ficou em US$ 6,618 bilhões, crescendo 13% em relação ao ano anterior e superando a faixa superior da previsão. O lucro por ação (EPS) não GAAP atingiu US$ 5,96, superando o consenso de US$ 5,81 em 2,50%. O EPS GAAP de US$ 4,25 ficou abaixo da estimativa de US$ 4,45, refletindo uma redução de valor do ágio não monetária de US$ 70 milhões no segmento de Publicação e Publicidade, uma unidade legada, e não o negócio principal. A projeção de receita para o ano inteiro foi elevada para US$ 26,5–26,6 bilhões, e a projeção do lucro por ação (EPS) não GAAP passou para US$ 24,35–24,45.

De acordo com os dados de surpresas nos resultados da TIKR, a Adobe superou as estimativas de receita em cada um dos últimos cinco trimestres divulgados. A superação da receita no segundo trimestre, de 2,58%, foi a maior dessa sequência. A única falha: o fluxo de caixa livre ficou em US$ 2,107 bilhões contra uma estimativa de US$ 2,273 bilhões, um déficit de 7,31%.

As métricas de IA foram mais significativas do que qualquer um desses números:

O número de usuários ativos mensais (MAU) do modelo freemium da Creative cresceu de 50 milhões para 90 milhões em relação ao ano anterior

A ARR total da Adobe no final do período atingiu US$ 27,1 bilhões, um aumento de 12,5% em relação ao ano anterior (incluindo cerca de US$ 480 milhões da aquisição da Semrush concluída em abril)

A ARR focada em IA triplicou em relação ao ano anterior e ultrapassou US$ 500 milhões

O ARR final do Firefly está se aproximando de US$ 300 milhões, um aumento de cerca de 50% em relação ao trimestre anterior

O número de usuários ativos mensais (MAU) do Acrobat e do Express ultrapassou 850 milhões, um aumento de cerca de 20% em relação ao ano anterior

Veja estimativas históricas e futuras para as ações da Adobe (É grátis!) >>>

A virada para o modelo freemium: o que o mercado está entendendo errado

A maior preocupação na teleconferência não foi o CFO. Foi a decisão da Adobe de desacelerar deliberadamente o crescimento da ARR no curto prazo em troca de uma aquisição mais rápida de usuários freemium no Acrobat, Express e Firefly. A administração reconheceu isso claramente: cerca de metade do impacto na ARR do segundo semestre vem do redirecionamento do tráfego para experiências de produto sem atrito, em vez de páginas de destino de planos pagos, e a outra metade do adiamento das otimizações de preços da Creative Cloud que estavam planejadas para o segundo semestre.

David Wadhwani, presidente de Criatividade e Produtividade, explicou a lógica na teleconferência: os usuários que chegam por meio desse fluxo freemium “se convertem em usuários pagos” com “padrões de engajamento e uso muito mais elevados do que aqueles que vão diretamente para o plano pago, o que se traduz em valor de vida útil de longo prazo”. Os dados iniciais corroboram essa afirmação. A receita recorrente anual (ARR) do Firefly cresceu cerca de 50% em relação ao trimestre anterior. A média mensal de usuários (MAU) do freemium da Creative cresceu 80% em relação ao ano anterior. O tráfego para o site adobe.com cresceu mais de 40% em relação ao ano anterior no segundo trimestre.

O CEO Narayen fundamentou a estratégia na história da empresa: “Na verdade, tentamos cobrar pelo Acrobat Reader e a maioria dos clientes nos disse: ‘Deixem-nos usá-lo, e vocês encontrarão maneiras diferentes de monetizá-lo’”. O modelo do Reader acabou por sustentar um negócio de US$ 27 bilhões em ARR. A Adobe está fazendo a mesma aposta no Firefly e no Express, apoiada por dados de tráfego que mostram que a parte superior do funil já está funcionando.

Como está realmente a avaliação

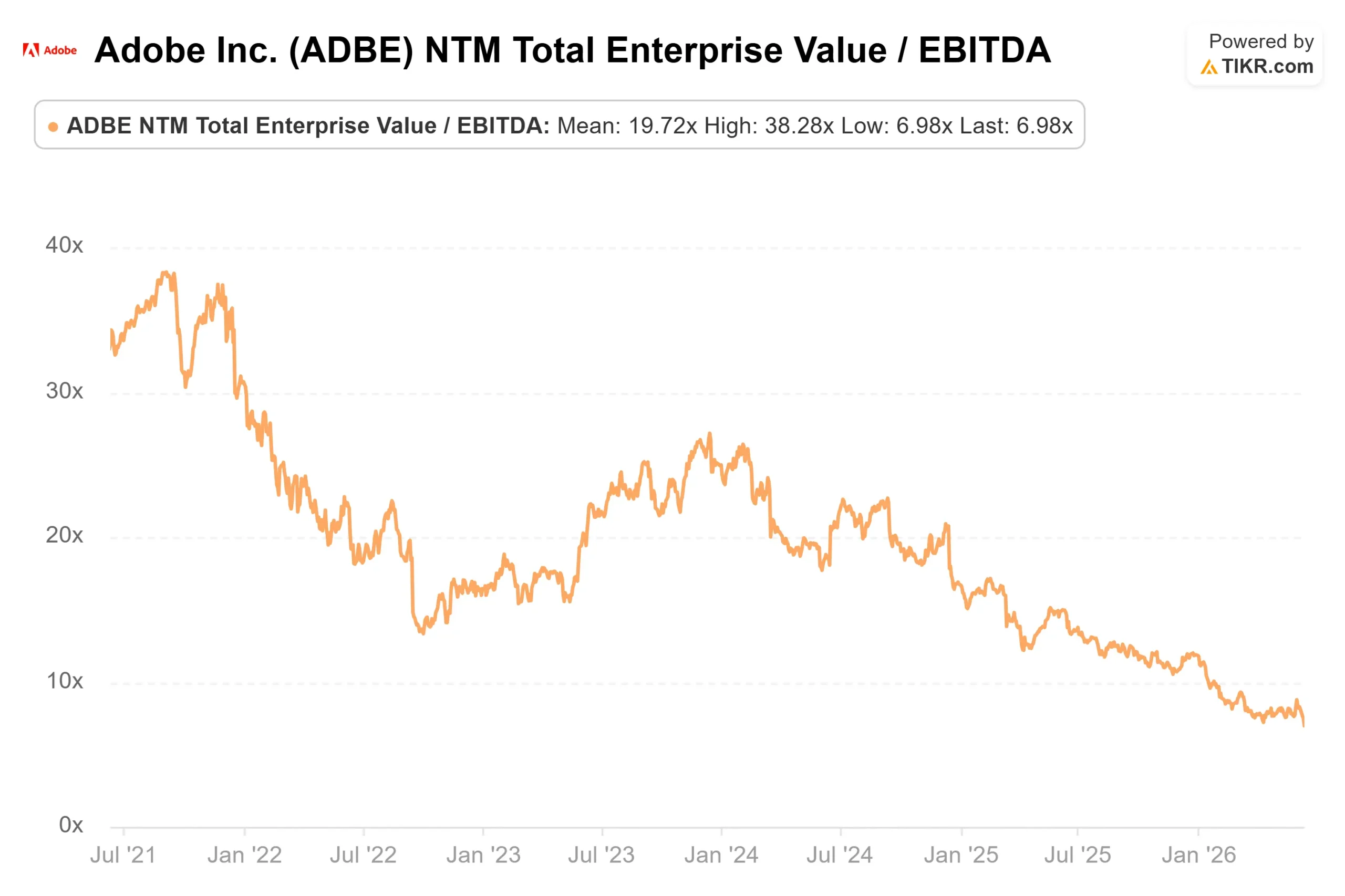

A onda de vendas empurrou a ADBE para múltiplos que estão desconectados do negócio subjacente. De acordo com os dados de múltiplos de avaliação da TIKR:

- EV/EBITDA NTM: 6,98x, abaixo dos 14,92x de um ano atrás

- P/E NTM: 8,83x, abaixo dos 19,88x de um ano atrás

- Margem bruta LTM: 89,4%

- ROIC dos últimos 12 meses: 49,8%

- CAGR da receita em 3 anos: 10,5%

- Fluxo de caixa livre LTM: ~US$ 9,3 bilhões

Para contextualizar, segundo a página de concorrentes da TIKR, a ServiceNow (NOW) é negociada a 16,05x EV/EBITDA NTM e 23,77x P/E NTM. A Workday (WDAY) é negociada a 8,84x EV/EBITDA NTM e 11,76x P/E NTM. A Adobe é negociada com um desconto em relação a ambas, apesar de um perfil de margem bruta mais alto e um crescimento consistente de receita na casa dos dois dígitos. O desconto reflete o medo de disrupção causado pela IA, e não uma mudança nos fundamentos da Adobe.

A meta média do mercado de ~$329 implica um potencial de alta de cerca de 50% em relação aos $218,80. Dos 39 analistas que cobrem a ação, apenas 15 classificam-na como “Comprar” ou “Desempenho Superior”, enquanto 20 mantêm a classificação “Manter”, o que reflete uma cautela generalizada, e não um consenso de que o negócio esteja em crise.

Veja como a Adobe se sai em relação aos seus pares no TIKR (É grátis!) >>>

Análise do Modelo Avançado do TIKR

- Preço atual: US$ 218,80

- Preço-alvo (médio): ~US$ 414

- Retorno total potencial: ~89%

- TIR anualizada: ~15% / ano

O cenário médio pressupõe um CAGR de receita de ~11% e uma margem de lucro líquido de cerca de 36%. Os dois fatores impulsionadores da receita são:

- O ARR do Firefly, que está passando de ~US$ 300 milhões para um produto com ARR de vários bilhões, à medida que o funil freemium converte usuários gratuitos em planos pagos

- Enterprise Customer Experience Orchestration, onde a receita de assinaturas do AEP e de aplicativos nativos cresceu mais de 30% ano a ano no segundo trimestre, e a ARR do CXO com foco em IA cresceu 4 vezes ano a ano

O impulsionador da margem é a alavancagem operacional, já que a aquisição freemium reduz o custo de aquisição por usuário ao longo do tempo. O principal risco é uma decepção na taxa de conversão se os usuários gratuitos não migrarem para planos pagos nas taxas projetadas pela administração, o crescimento da ARR ficar aquém do esperado e a tese se desmoronar.

O cenário pessimista coloca o retorno anualizado em cerca de 11%. O cenário otimista o coloca perto de 19%. Ambos exigem que a Adobe mantenha o crescimento da receita em ou próximo a 10% ao ano, o que a empresa tem apresentado de forma consistente ao longo da última década de resultados divulgados.

Conclusão

O número a ser observado é a ARR líquida de novos clientes de mídia digital do terceiro trimestre fiscal de 2026, prevista para setembro de 2026. A administração afirmou na teleconferência que a ARR terá maior peso no segundo semestre deste ano; o terceiro trimestre parecerá fraco por natureza, à medida que o redirecionamento de tráfego se consolida, com a força do segmento corporativo prevista para se manifestar no quarto trimestre.

O limiar: se a ARR final do Firefly continuar seu ritmo de cerca de 50% em relação ao trimestre anterior e se aproximar de cerca de US$ 400 milhões até a divulgação do terceiro trimestre, a prova de monetização estará intacta. Se houver estagnação, a aposta no modelo freemium estará apresentando desempenho abaixo do esperado e o cenário pessimista ganhará força.

A US$ 218,80, a Adobe é negociada a menos de 9 vezes o lucro futuro, com uma margem bruta de 89,4%, um balanço patrimonial com caixa líquido e US$ 27 bilhões restantes em sua autorização de recompra. O próprio consenso do mercado considera que a ação está 50% subvalorizada. As transições de liderança e uma desaceleração deliberada da ARR são verdadeiros obstáculos, mas não equivalem a um comprometimento estrutural. Atualmente, o mercado está precificando-as como se fossem.

Você deve investir na Adobe?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Adobe e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Adobe junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Adobe no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!