Principais conclusões sobre as ações da Synopsys em junho de 2026

- Os analistas classificam as ações da Synopsys com 13 recomendações de compra, 6 de manter e 1 de desempenho inferior, com um preço-alvo médio de US$ 564, o que implica um potencial de alta de cerca de 24% em relação ao preço atual de US$ 454.

- O modelo de cenário intermediário da TIKR avalia a Synopsys em cerca de US$ 827 até outubro de 2030, o que implica um retorno total de cerca de 82%, ou aproximadamente 15% ao ano.

- As ações da Synopsys parecem subvalorizadas nos níveis atuais, com as margens de EBITDA se expandindo sequencialmente a cada trimestre até o ano fiscal de 2027, à medida que a disciplina de custos impulsionada pela Elliott acelera a realização de sinergias antes do previsto.

- A Synopsys elevou a previsão do lucro por ação (EPS) não GAAP para o ano fiscal de 2026 para um valor médio de US$ 14,76, após resultados acima do esperado no segundo trimestre em relação à receita (US$ 2,276 bilhões contra US$ 2,25 bilhões estimados), margem operacional e lucro por ação ajustado (US$ 3,35 contra US$ 3,15 estimados).

Ações da Synopsys superam as expectativas do segundo trimestre em receita e lucro por ação, e empresa eleva projeções em todos os indicadores

A Synopsys (SNPS), fornecedora líder de software de automação de projeto eletrônico (EDA), propriedade intelectual (IP) de semicondutores e simulação multifísica, divulgou os resultados do segundo trimestre fiscal de 2026, que superaram as projeções em todos os principais indicadores e levaram a um reajuste para o ano inteiro em relação à receita, margem operacional, lucro por ação (EPS) e fluxo de caixa livre.

Essa superação foi generalizada: a receita ficou em US$ 2,276 bilhões contra uma estimativa de US$ 2,25 bilhões; o lucro por ação ajustado (EPS) de US$ 3,35 superou a estimativa de consenso de US$ 3,15 em cerca de 6%; e a margem operacional não GAAP atingiu 39,5%.

Por trás desses números, o segmento de Automação de Projeto gerou aproximadamente US$ 1,822 bilhão em receita, com o EDA crescendo pouco mais de 8% em relação ao mesmo período do ano anterior, à medida que as hiperescaladoras ampliaram as cargas de trabalho de verificação assistida por hardware para projetos complexos de chips de IA.

O sinal mais importante é o IP. A receita de IP de projeto atingiu US$ 454 milhões no segundo trimestre, uma queda de cerca de 6% em relação ao mesmo período do ano anterior, mas um aumento de 12% em relação ao primeiro trimestre, quando atingiu seu nível mais baixo, à medida que a Synopsys muda os contratos com hiperescaladores do modelo “custom-on-top” (COT) para um modelo de taxa de usomais royalties, em vez da estrutura tradicional de licença única.

No mesmo dia da divulgação dos resultados, o CEO Sassine Ghazi abordou diretamente o cenário da demanda durante a teleconferência sobre os resultados do segundo trimestre: “A IA está ampliando a demanda por semicondutores, a diversidade arquitetônica e a complexidade tanto dos chips quanto dos sistemas que eles alimentam, impulsionando um aumento na demanda em todo o nosso portfólio.”

O destaque, porém, é o acordo de cooperação com a Elliott Investment Management, que incorporou o sócio-gerente Jesse Cohn ao conselho a partir de 1º de junho e acelerou a concretização das sinergias de custo comprometidas de US$ 400 milhões na integração da Ansys, com cerca de metade delas agora prevista para ser realizada até o final do ano fiscal.

A previsão para o ano fiscal de 2026 aponta agora para uma receita entre US$ 9,625 bilhões e US$ 9,705 bilhões, margem operacional não GAAP de 41% no ponto médio, lucro por ação (EPS) não GAAP de US$ 14,72 a US$ 14,80 e fluxo de caixa livre de aproximadamente US$ 2 bilhões.

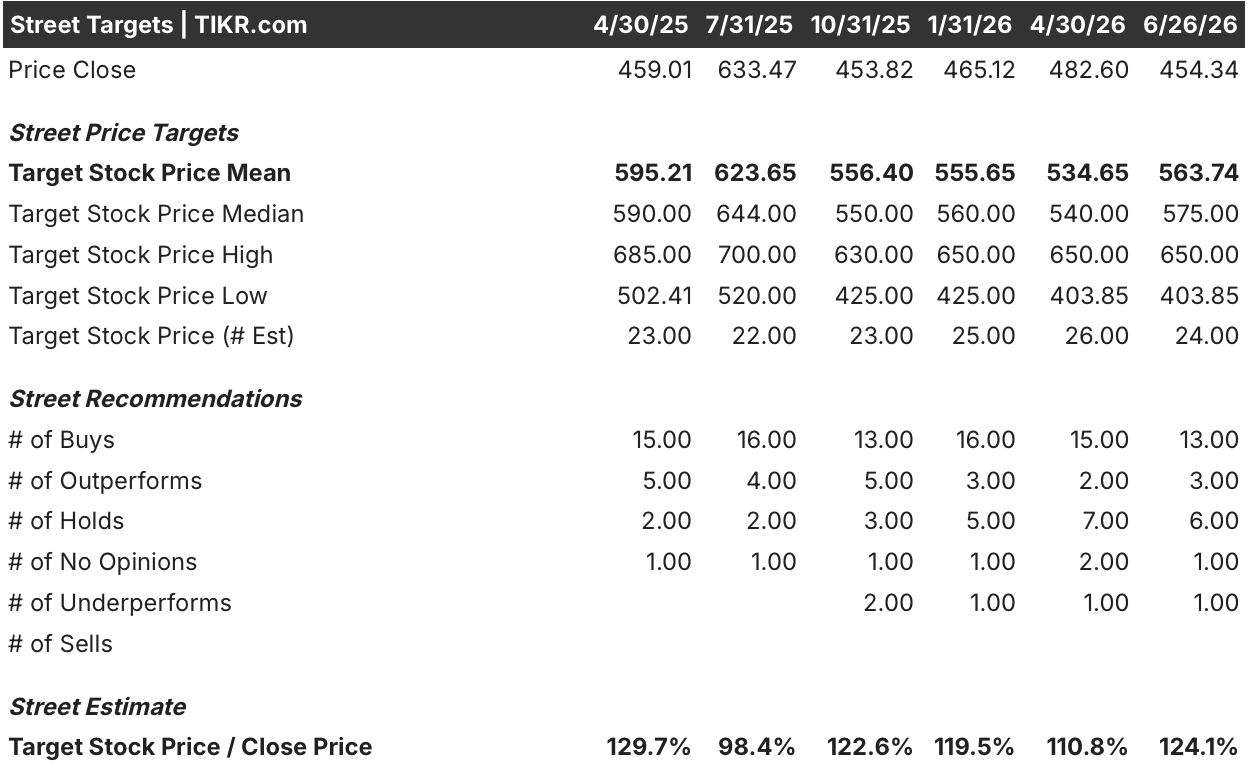

Wall Street classifica as ações da Synopsys como “Comprar”, com o preço-alvo médio indicando potencial de alta de 24%

Wall Street classifica as ações da Synopsys como “comprar”, com 13 recomendações equivalentes a “comprar”, 6 de “manter” e 1 de “desempenho inferior” entre os 24 analistas que cobrem as ações, em 26 de junho de 2026.

O preço-alvo médio está em US$ 564, o que implica um potencial de alta de cerca de 24% em relação ao preço atual de US$ 454, com a mediana em US$ 575 e o preço-alvo mais alto em US$ 650. Após os resultados do segundo trimestre, o JPMorgan descreveu as projeções como conservadoras, reforçando a cobertura predominantemente favorável à compra, apesar do desempenho inferior da ação em relação ao ganho acumulado do Nasdaq no ano.

Wall Street espera que as margens de EBITDA das ações da Synopsys ultrapassem 48% no início do ano fiscal de 2027

A Synopsys apresentou um EBITDA no segundo trimestre do ano fiscal de 2026 de cerca de US$ 0,95 bilhão, representando uma margem de 41,9%, acima dos 38,4% do trimestre anterior. Esse valor do segundo trimestre já marcou um avanço significativo na lucratividade operacional após a aquisição da Ansys, e o consenso espera que a expansão continue sem interrupção.

Para o terceiro trimestre de 2026, os analistas estimam um EBITDA de cerca de US$ 1,03 bilhão, o que implica uma margem de aproximadamente 42%, com as estimativas para o quarto trimestre do ano fiscal de 2026 atingindo cerca de US$ 1,12 bilhão e uma margem próxima a 44%. Essa trajetória reflete tanto a aceleração das sinergias de integração da Ansys quanto uma disciplina de custos mais rigorosa em toda a entidade combinada, com a administração confirmando que cerca de metade das sinergias comprometidas será concretizada até o final do ano fiscal.

O panorama de longo prazo se torna ainda mais nítido. Para o primeiro trimestre do ano fiscal de 2027, o consenso estima um EBITDA de cerca de US$ 1,28 bilhão, o que implica uma margem de aproximadamente 49% — um nível que colocaria a lucratividade operacional da Synopsys ao alcance da margem operacional não GAAP na faixa dos 40% que a empresa tem como meta e que a Elliott tem pressionado para acelerar.

A questão pendente que o mercado aguarda: se o modelo de monetização de propriedade intelectual (IP) baseado em royalties e o licenciamento de EDA baseado no consumo para fluxos de trabalho agenticos — ambos apontados pela administração como pontos de inflexão emergentes — resultarão na conquista de contratos com impacto significativo na receita do ano fiscal de 2027 antes do Dia do Investidor, em 30 de setembro.

A ação da Synopsys está superando a Cadence em crescimento do EBITDA, enquanto a Keysight perde força

A Synopsys lidera o grupo de concorrentes em crescimento do EBITDA em relação ao ano anterior, registrando 47% no segundo trimestre do ano fiscal de 2026, contra 28% da Cadence Design Systems (CDNS) e 69% da Keysight Technologies (KEYS), sendo que o pico da Keysight foi impulsionado por uma comparação favorável, e não por uma aceleração estrutural.

As perspectivas futuras ampliam ainda mais essa diferença. O consenso estima um crescimento do EBITDA da SNPS em torno de 45% no terceiro trimestre do ano fiscal de 2026, contra cerca de 28% da Cadence, com a Keysight devendo se normalizar acentuadamente para um dígito baixo até o ano fiscal de 2027.

O que isso significa para os investidores é que as ações da Synopsys estão captando a expansão do EBITDA impulsionada pela Ansys em um ritmo que nenhuma das concorrentes consegue igualar em termos estruturais ao longo do período de estimativa.

A meta de US$ 827 da TIKR para as ações da SNPS se mantém caso a trajetória da margem atinja a faixa média dos 40%

O modelo de cenário médio da TIKR avalia a Synopsys em cerca de US$ 827 até outubro de 2030, o que implica um retorno total de cerca de 82% em relação ao preço atual de US$ 454, ou aproximadamente 15% ao ano.

Esse retorno requer um cenário de expansão ativa da margem: o cenário intermediário pressupõe um crescimento anual da receita de cerca de 11% e uma expansão das margens de lucro líquido para aproximadamente 32%.

O Investor Day de 30 de setembro, no qual a administração se comprometeu a apresentar a estrutura de monetização de royalties e o modelo financeiro de longo prazo, é o catalisador que confirmará ou pressionará esse cenário.

Você deve investir na Synopsys, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais utilizam para responder exatamente a essa pergunta.

Acesse as ações da Synopsys e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar as ações da Synopsys junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da SNPS no TIKR gratuitamente →