Principais indicadores das ações da Airbnb

- Preço atual: US$ 145,56

- Preço-alvo (médio): ~US$ 325

- Preço-alvo do mercado: ~US$ 156

- Retorno total potencial: ~123%

- Tasa interna de retorno (TIR) anualizada: ~20%/ano

- Reação aos resultados: 0,73% (7 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Airbnb, Inc. (ABNB) passou cinco anos sem avançar, e então, em uma tarde, disparou. Em 24 de junho, as ações subiram cerca de 5% durante o pregão, antes de fecharem com alta de 4,2%, perto de US$ 145 — o nível mais alto da ação em mais de um ano e um impulso de volta em direção à sua máxima de 52 semanas, de US$ 147,58. No fechamento de 26 de junho, a ABNB estava cotada a US$ 145,56. Esse movimento é significativo por causa do que não o causou. Não houve superação das expectativas de lucros nem lançamento de novos produtos. O petróleo mais barato e a queda nos rendimentos dos títulos do Tesouro foram os responsáveis, e essa é a tensão que o mercado agora precisa resolver.

Essa distinção resume toda a história das ações da Airbnb em 2026. Uma alta impulsionada por um trimestre sólido é um voto de confiança no negócio. Uma alta impulsionada por um cenário macroeconômico mais fraco é um voto de confiança nas taxas de juros e no sentimento em relação às viagens, que podem se reverter tão rapidamente quanto se formaram. Os otimistas veem uma empresa saudável finalmente recebendo permissão para ser reavaliada. Os pessimistas veem uma alta frágil, impulsionada por fatores externos, atingindo a resistência, acompanhada de uma nova dor de cabeça regulatória. A questão que nenhum dos lados consegue responder ainda é se esse nível se manterá ou se esvaecerá como todas as outras altas próximas ao topo da faixa.

O impulso macroeconômico foi específico e impulsionou todo o setor de viagens, não apenas a Airbnb. O rendimento dos títulos do Tesouro de 10 anos caiu para menos de 4,5%, enquanto o petróleo WTI recuou cerca de 3%, para aproximadamente US$ 70, aliviando os temores sobre os gastos discricionários com viagens. Preços mais baixos da gasolina tornam viagens rodoviárias e escapadas domésticas mais baratas, e taxas mais baixas sustentam os múltiplos de avaliação de plataformas voltadas para o crescimento. De acordo com a cobertura de mercado da StockStory, o movimento foi significativo justamente porque a ABNB raramente oscila tanto. A ação registrou apenas seis oscilações diárias acima de 5% no último ano, de modo que o mercado claramente interpretou isso como algo mais do que apenas ruído.

A empresa já havia conquistado parte desse ganho antes mesmo da ajuda macroeconômica

Se desconsiderarmos o fator das taxas, o trimestre subjacente ainda sustenta um preço mais alto. No primeiro trimestre de 2026, a receita cresceu 18% em relação ao mesmo período do ano anterior, para US$ 2,7 bilhões, superando a meta mais alta da orientação em 2 pontos percentuais. O Valor Bruto de Reservas, ou seja, o valor total das reservas antes dos cancelamentos, subiu 19%, para cerca de US$ 29 bilhões. As noites e assentos reservados cresceram 9%, prejudicados por cerca de 100 pontos-base de cancelamentos relacionados ao conflito no Oriente Médio. O lucro por ação (EPS) de US$ 0,26 ficou, na verdade, abaixo do consenso, prejudicado por uma despesa fiscal não recorrente de US$ 70 milhões e por um aumento deliberado nos gastos com marketing — o que explica, em parte, por que as ações subiram apenas 0,73% no dia seguinte à divulgação dos resultados. O motor, porém, está funcionando mais rápido do que o preço das ações tem refletido.

O CEO Brian Chesky destacou a sustentabilidade do modelo diretamente na teleconferência sobre os resultados. “Temos milhões de acomodações em todo o mundo, em praticamente todas as faixas de preço. E isso é algo que a maioria das empresas de viagens não consegue replicar”, disse ele, associando essa amplitude a resultados consistentes, mesmo quando os padrões de viagem mudam. Isso é relevante aqui porque o impulso macroeconômico que impulsionou as ações em 24 de junho é o mesmo tipo de oscilação na demanda que, segundo Chesky, a Airbnb absorve melhor do que seus concorrentes com grande volume de ativos. A alta e a tese apontam na mesma direção.

Dois motores de produto reforçam isso. As diárias reservadas pelo aplicativo cresceram 22% e agora representam 63% do total de diárias, ante 58% há um ano. O recurso “Reserve Agora, Pague Depois”, que permite aos hóspedes fazerem reservas agora e pagarem mais perto da data da estadia, impulsionou cerca de 20% do GBV global após se expandir para a maior parte do mundo no primeiro trimestre. O número de pessoas que fizeram reservas pela primeira vez cresceu 10%, o ritmo mais rápido desde 2022. A administração estima que seus três recursos mais recentes tenham contribuído com cerca de 3 pontos de crescimento no número de noites e 4 pontos de crescimento no GBV no trimestre. Esses são recursos da plataforma agora, e não promoções pontuais, e é por isso que as projeções indicam aceleração, em vez de um enfraquecimento após o lançamento.

Veja estimativas históricas e futuras para as ações da Airbnb (É grátis!) >>>

Os hotéis são a máquina silenciosa do topo do funil

A linha mais subestimada no trimestre foi a dos hotéis. A diretora financeira Ellie Mertz disse que os hotéis ainda representam uma porcentagem de um dígito das diárias, mas estão crescendo a uma taxa mais que o dobro da do negócio como um todo. O motivo pelo qual a Airbnb se importa é a conversão, não apenas o inventário. “Mais de 55% das pessoas que reservam um hotel na plataforma voltam para reservar uma casa”, disse Mertz. Isso redefine os hotéis como uma rampa de entrada para o negócio principal de casas, uma forma de atrair viajantes que nunca teriam começado com uma estadia no Airbnb. Chesky comparou a estratégia mais ampla à mudança da Amazon dos livros para tudo o mais, em que cada nova categoria fica mais barata de ser adicionada porque o próximo serviço difere apenas marginalmente do anterior.

A Copa do Mundo dá a essa estratégia um palco neste verão. Mertz disse que o evento está previsto para ser o maior da história do Airbnb, abrangendo 16 cidades em três países, e que mais de 100 mil casas foram listadas pela primeira vez desde o início da campanha de divulgação. Tomando as Olimpíadas de Paris como referência, a Airbnb manteve mais da metade dos anúncios criados por ocasião do evento seis meses depois, de modo que o aumento na oferta é, em parte, permanente. Para um modelo com margens de fluxo de caixa livre próximas a 37% e sem estoque para manter, cada anfitrião mantido se traduz quase inteiramente em lucro bruto.

O cenário pessimista não desapareceu com a alta das ações

Na mesma semana em que as ações dispararam, a cidade de Chicago moveu uma ação contra a Airbnb. Em 23 de junho, a cidade apresentou uma queixa no Condado de Cook alegando que a Airbnb processou reservas para unidades não registradas e sem licença vinculadas a um anfitrião de alto volume citado quase 200 vezes em 2024 e 2025. A cidade busca multas, restituição dos lucros e uma liminar. De acordo com o comunicado oficial da cidade de Chicago, o caso tem como alvo um anfitrião e uma plataforma, de modo que a exposição financeira imediata parece pequena. O risco de longo prazo é a criação de um precedente, já que uma vitória de Chicago poderia encorajar outras grandes cidades onde a regulamentação já restringe a oferta.

O quadro geral de crescimento apresenta seus próprios pontos fracos. O crescimento de 9% nas noites e assentos reservados no primeiro trimestre desacelerou em relação aos anos anteriores, e a administração previu um desempenho ligeiramente inferior para o segundo trimestre, devido a outro fator adverso estimado em 100 pontos-base. Em termos de avaliação, a ABNB não está barata em termos relativos. Seu EV/EBITDA NTM de cerca de 15x fica acima da Booking Holdings, com cerca de 13x, e da Trip.com, com cerca de 7x, embora abaixo de operadoras com grande volume de ativos, como a Marriott, com cerca de 19x, e a Hilton, com cerca de 21x. O prêmio em relação à Booking é o ponto central do debate. Os otimistas argumentam que é justo para uma empresa que cresce mais rapidamente, converte mais receita em caixa e detém cerca de US$ 9,5 bilhões em caixa líquido, em comparação com a dívida líquida da Booking. Os pessimistas argumentam que um múltiplo de prêmio, somado a um surto impulsionado por fatores macroeconômicos e a novos rumores regulatórios, constitui um cenário frágil próximo ao topo da faixa. A comunidade de analistas se mostra otimista, mas dividida: 19 recomendações de compra, 4 de desempenho superior, 18 de manutenção, 0 de desempenho inferior e 2 de venda, com um preço-alvo médio em torno de US$ 156, aproximadamente 8% acima do preço atual.

Veja como a Airbnb se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

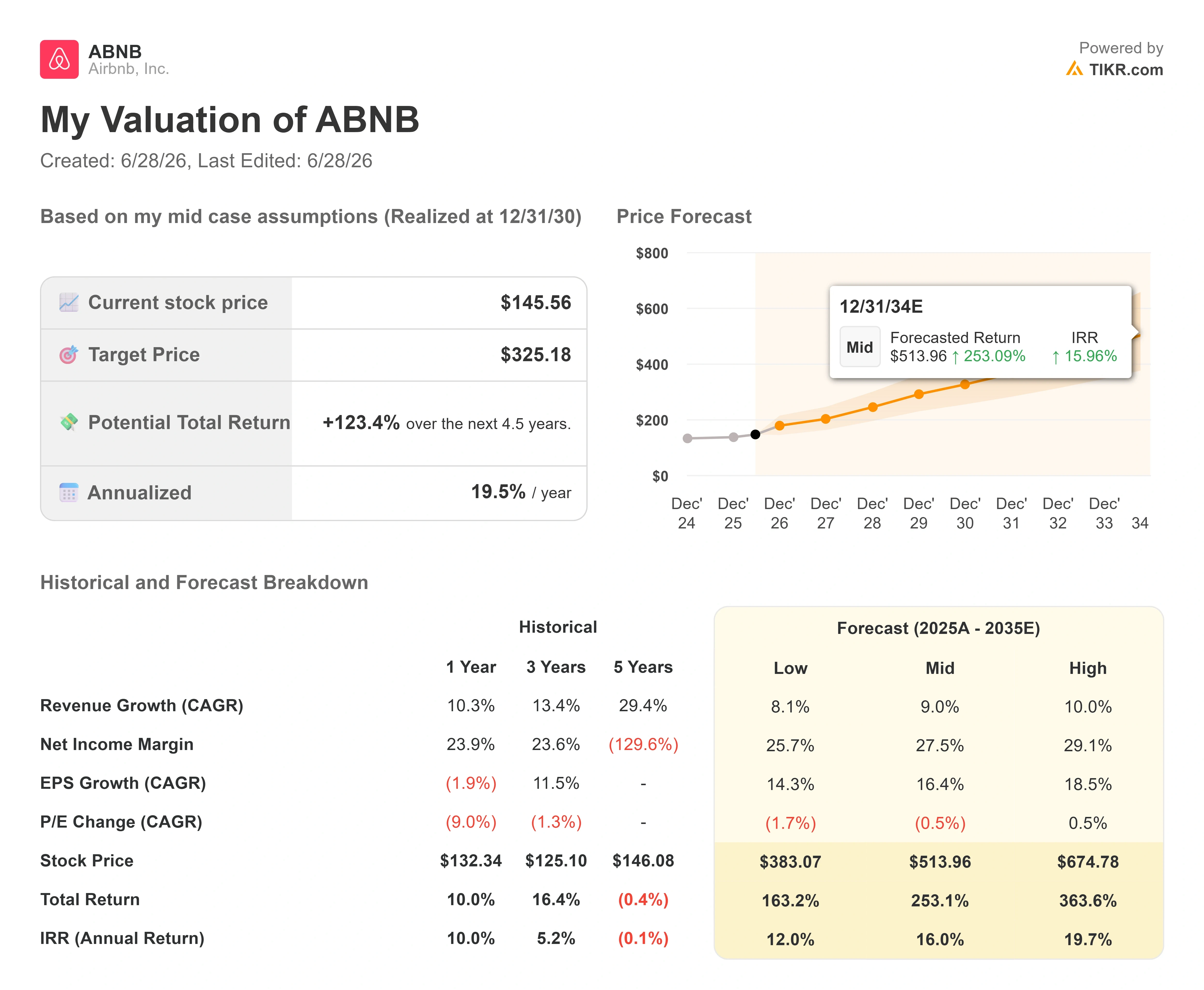

- Preço atual: US$ 145,56

- Preço-alvo (médio): ~US$ 325

- Retorno total potencial: ~123%

- TIR anualizada: ~20%/ano

Utilizando o cenário médio do TIKR, com vencimento em 31/12/30, o modelo aponta para cerca de US$ 325 para a ABNB, o que implica um retorno total de aproximadamente 123% e uma TIR anualizada de cerca de 20% nos próximos 4,5 anos. O cenário se baseia em dois fatores que impulsionam a CAGR da receita: o crescimento contínuo do número de pernoites, impulsionado pela adoção do aplicativo e pela expansão internacional, e o aumento da taxa de comissão, decorrente da estrutura simplificada de taxa única e do programa de seguro. O fator determinante para a margem é a alavancagem operacional em um modelo de margem bruta de 83%, no qual a economia de custos impulsionada pela IA (o custo por reserva caiu cerca de 10% em relação ao ano anterior) e aproximadamente 60% do código agora são criados por IA, permitindo que a empresa amplie os recursos sem aumentar o quadro de funcionários.

O cenário intermediário pressupõe um crescimento da receita de cerca de 9% e uma margem de lucro líquido subindo para 27,5% até 2030.

O cenário otimista: se hotéis, experiências e uma futura oferta de programas de fidelidade ou voos se expandirem da maneira que o ecossistema no estilo da Amazon sugere, o cenário mais otimista aponta para cerca de US$ 675 em meados da década de 2030.

O lado negativo: o principal risco é a regulamentação, em que uma onda de medidas de fiscalização em nível municipal, como a de Chicago, poderia reduzir a oferta em mercados urbanos densos e desacelerar o crescimento noturno, do qual todo o modelo depende.

Conclusão

A recuperação é real, mas ainda está em fase de teste. O teste mais claro virá com os resultados do segundo trimestre, que, segundo o histórico, devem ser divulgados no início ou meados de agosto. Fique de olho no crescimento das noites e dos assentos reservados: a administração indicou uma ligeira desaceleração em relação aos 9%; portanto, qualquer valor próximo a 9% ou superior confirma que o impulso macroeconômico está sendo sustentado por demanda real, enquanto uma queda para valores na casa dos dígitos únicos sugeriria que o aumento de junho foi impulsionado pelas tarifas, e não pelas reservas. O segundo ponto a ser observado é o impacto da Copa do Mundo no mesmo relatório, já que este é o maior evento da história da empresa e a primeira prova concreta de que a estratégia de oferta e conversão é escalável. Se ambos derem certo, o gráfico lateral de cinco anos finalmente terá um motivo para romper essa tendência. Se não derem certo, a faixa de US$ 147 volta a ser o teto, como já foi antes.

Você deve investir na Airbnb?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o Airbnb e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Airbnb junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Airbnb no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!