Principais conclusões sobre as ações da Marriott em junho de 2026

- Os analistas classificam as ações da Marriott com 11 recomendações de compra, 12 de manter, 2 de venda e 1 de desempenho inferior à média, com um preço-alvo médio de cerca de US$ 381, o que implica um potencial de alta de aproximadamente 1% em relação ao preço atual de US$ 377.

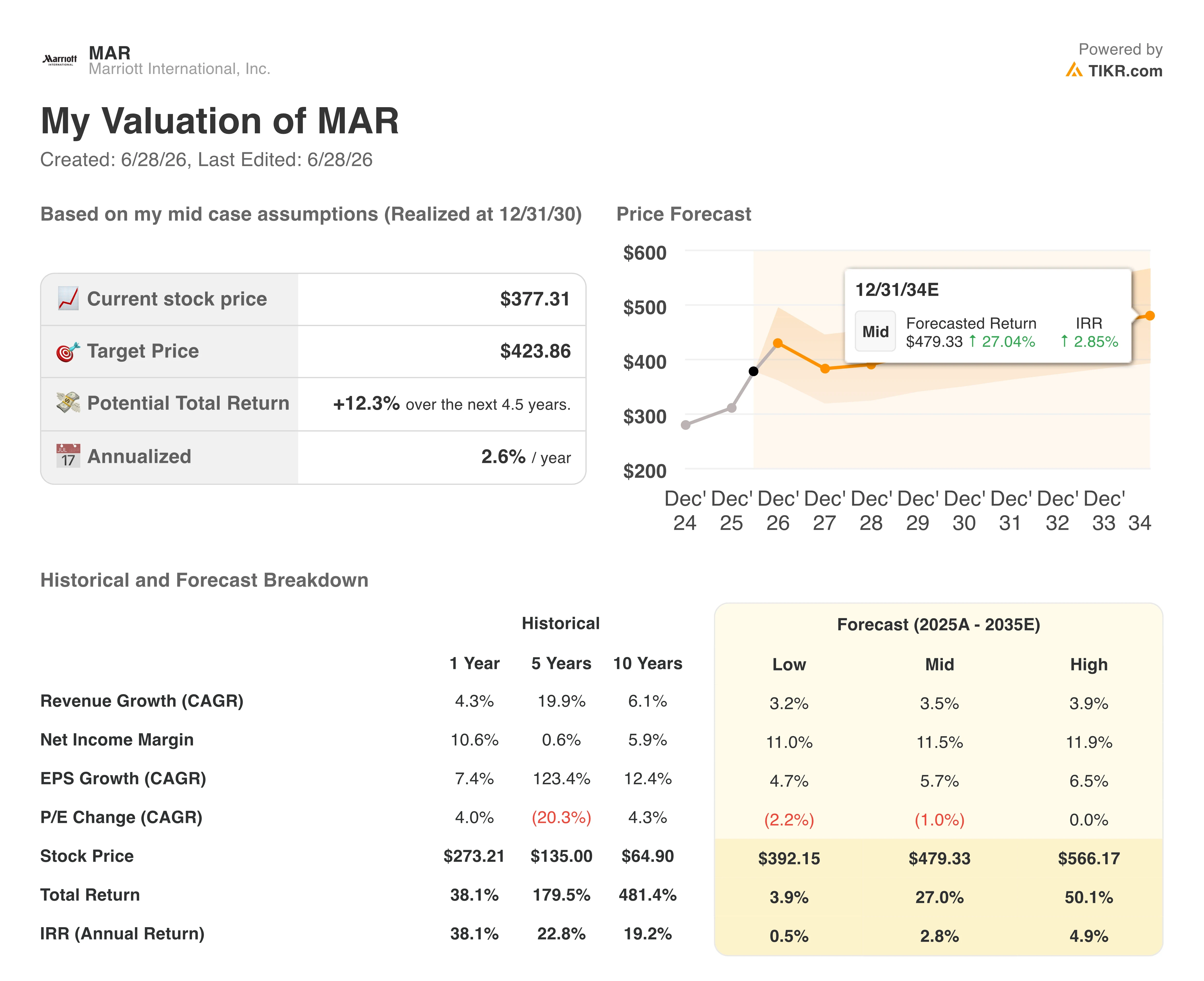

- O modelo de cenário médio da TIKR avalia a Marriott em cerca de US$ 424 até dezembro de 2030, o que implica um retorno total de cerca de 12%, ou aproximadamente 3% ao ano.

- A receita bruta com taxas no primeiro trimestre de 2026 cresceu 12% em relação ao mesmo período do ano anterior, para US$ 1,43 bilhão, impulsionada por um aumento de 37% nas taxas de cartões de crédito co-branded e um salto de mais de 70% nas taxas de branding residencial, ambos acima das projeções anteriores.

O aumento nas receitas com taxas da Marriott no primeiro trimestre supera as estimativas, mas um impacto negativo de 125 pontos-base no Oriente Médio obscurece as perspectivas para o ano inteiro

A Marriott International (MAR) divulgou, em 6 de maio, os resultados do primeiro trimestre de 2026, que superaram as expectativas em todos os principais indicadores, com a receita global por quarto disponível (RevPAR, a principal medida de demanda do setor de hospitalidade) subindo 4,2% e o EBITDA ajustado crescendo 15% em relação ao mesmo período do ano anterior, para US$ 1,4 bilhão, contra uma estimativa do mercado de US$ 1,3 bilhão.

O desempenho acima do esperado não se deveu apenas aos quartos ou à ocupação. As receitas com taxas, a fonte de receita estruturalmente mais valiosa para o modelo de baixo investimento em ativos da Marriott, foram o principal fator.

Esse crescimento resultou de uma combinação de fontes além do RevPAR. A receita bruta total proveniente de taxas atingiu US$ 1,43 bilhão, um aumento de 12% em relação ao mesmo período do ano anterior, com as taxas de cartões de crédito de marca compartilhada subindo 37% e as taxas de marca residencial disparando mais de 70%. Trata-se de fontes de receita recorrentes e de alta margem, com pouca exposição direta às oscilações na ocupação noturna, e ambas superaram as projeções.

A diretora financeira Jennifer Mason, ao abordar diretamente as fontes do desempenho acima do esperado nas receitas de taxas durante ateleconferência de resultados do primeiro trimestre, explicou claramente a diversificação: “A receita bruta total com taxas aumentou 12% em relação ao mesmo período do ano anterior, para US$ 1,43 bilhão, refletindo um RevPAR mais alto, crescimento no número de quartos, um aumento de 37% nas taxas de cartões de crédito co-branded e um aumento de mais de 70% nas taxas de branding residencial.” Essa mudança estrutural na composição, com maior peso dos cartões de crédito e das residências de marca, é importante para a forma como os investidores devem interpretar as margens de EBITDA daqui para frente.

Ainda assim, o trimestre não foi isento de tensões. Um conflito no Oriente Médio, que se intensificou no final de fevereiro quando os EUA e Israel atacaram o Irã, interrompeu os corredores de viagem e pesou sobre as propriedades da Marriott na região. O RevPAR no Oriente Médio caiu mais de 30% somente em março, e a administração previu que o segundo trimestre seria o mais afetado, com o RevPAR na região devendo cair cerca de 50%. A empresa estima que o conflito pesará sobre o crescimento global do RevPAR no ano inteiro em 100 a 125 pontos-base.

Mesmo assim, a compensação veio de ambos os extremos do espectro de qualidade. O RevPAR do segmento de luxo subiu quase 7% nos EUA e no Canadá, enquanto o RevPAR do segmento de serviços selecionados, que havia caído mais de 1% no quarto trimestre de 2025, se recuperou, registrando um crescimento de 3,5% no primeiro trimestre.

A administração observou que a recuperação reflete, em parte, a mudança de foco dos consumidores para destinos domésticos e acessíveis de carro, impulsionada por reembolsos de impostos mais elevados e pelo crescimento da oferta nos EUA em níveis historicamente baixos. Espera-se que a Copa do Mundo, com início em 11 de junho, contribua com 30 a 35 pontos-base para o RevPAR global do ano inteiro.

Separadamente, a Marriott alcançou um marco em junho com a inauguração de sua 10.000ª propriedade, um JW Marriott na Índia, enquanto seu pipeline global atingiu um recorde de quase 618.000 quartos, um aumento de mais de 5% em relação ao ano anterior.

O veredicto dividido de Wall Street sobre as ações da Marriott deixa pouco espaço para um consenso otimista

A distribuição atual das classificações de Wall Street sobre as ações da Marriott, em finais de junho de 2026, tende mais para a cautela do que para a convicção, com 11 recomendações de compra contra 12 de manter e 2 classificações negativas entre os 25 analistas que cobrem a empresa.

Wall Street espera que o EBITDA das ações da Marriott cresça cerca de 9% no ano de 2026

No primeiro trimestre de 2026, a Marriott registrou um EBITDA de US$ 1,4 bilhão, um aumento de cerca de 15% em relação ao mesmo período do ano anterior, superando a estimativa do mercado de US$ 1,32 bilhão em cerca de 6%. As margens de EBITDA atingiram 21,0%, expandindo-se 158 pontos-base em relação ao mesmo período do ano anterior.

Para o segundo trimestre de 2026, o mercado estima um EBITDA de cerca de US$ 1,54 bilhão, um aumento de aproximadamente 9% em relação ao mesmo período do ano anterior, mesmo que se espere que o segundo trimestre sofra o impacto mais acentuado do Oriente Médio. A administração projetou um EBITDA ajustado para o ano inteiro entre aproximadamente US$ 5,88 bilhões e US$ 5,97 bilhões, representando um crescimento de 9% a 11%, o que as estimativas futuras do mercado refletem amplamente para o segundo semestre de 2026.

Olhando para 2027, as estimativas futuras para o EBITDA continuam a projetar estabilidade na margem na faixa de 21%, apoiada pela mudança no mix de receitas de comissões em direção a receitas de cartões de crédito e de marcas residenciais com margens mais elevadas, parcialmente compensada pelo impacto negativo das IMF (taxas de gestão de incentivos) decorrente do desempenho abaixo do esperado no Oriente Médio. As margens de EBITDA estão projetadas em cerca de 21,5% no segundo trimestre de 2026 e 21,4% no terceiro trimestre de 2026.

A questão em aberto para o segundo semestre é se a renegociação dos contratos de cartões de crédito com a Visa, o Chase e a American Express — que, segundo a administração, está progredindo bem e deve ser concluída ainda em 2026 — trará um aumento significativo nas receitas de comissões antes do final do ano, ou se o principal impacto nos lucros ocorrerá inteiramente em 2027.

O crescimento do EBITDA da Marriott liderou o setor no primeiro trimestre de 2026, mas a Hilton reduz a diferença ao longo de 2027

A Marriott registrou o maior crescimento do EBITDA entre o grupo de três concorrentes no primeiro trimestre de 2026, em torno de 15% em relação ao mesmo período do ano anterior, superando os cerca de 13% da Hilton (HLT) e a contração de aproximadamente 3% da Hyatt (H) no mesmo trimestre.

À medida que nos aproximamos do período de estimativas, essa vantagem diminui. O crescimento do EBITDA da Hilton deve ultrapassar o da Marriott até o primeiro trimestre de 2027, ficando em cerca de 12% contra cerca de 8% — uma reversão que coloca o atual prêmio de avaliação da Marriott em uma base mais frágil à medida que se aproxima o ciclo de renegociação dos contratos de cartão de crédito.

A meta de US$ 424 da TIKR para as ações da MAR se mantém, caso as receitas de taxas e as conversões do pipeline atinjam as expectativas em 2027

O modelo de cenário médio da TIKR avalia a Marriott em cerca de US$ 424 até dezembro de 2030, o que implica um retorno total de cerca de 12% em relação ao preço atual de aproximadamente US$ 377, ou cerca de 3% ao ano ao longo de 4,5 anos.

Para um negócio da escala global da Marriott, esse retorno anualizado fica abaixo do que a maioria dos investidores orientados para o crescimento exige, sinalizando que o mercado está precificando a ação com precisão, em vez de subestimá-la.

O caminho para US$ 424 baseia-se no que o primeiro trimestre já demonstrou: um modelo de receita de taxas que superou o RevPAR, com as taxas brutas crescendo 12% ante um aumento de 4,2% no RevPAR, impulsionado por taxas de cartão de crédito e receitas de marcas residenciais que apresentam margens estruturalmente mais altas do que a receita por diária. As renegociações pendentes de contratos de cartão de crédito com a Visa, o Chase e a American Express, que a administração espera concluir ainda em 2026, representam o catalisador mais significativo ainda não precificado entre o momento atual e a data de concretização.

Você deve investir na Marriott International, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Marriott International e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Marriott International junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da MAR na TIKR gratuitamente →