Principais indicadores da ação da VZ

- Desempenho na semana passada: 2,6%

- Faixa de 52 semanas: US$ 38 a US$ 52

- Preço-alvo do modelo de avaliação: US$ 60

- Potencial de alta implícito: +32,2% nos próximos 2,5 anos

Um gigante discreto ganha destaque nas manchetes

Verizon Communications (VZ) passou a maior parte de 2026 reconstruindo a confiança dos investidores após anos de preocupações com a base de assinantes e endividamento elevado. Mas duas notícias surgiram em rápida sucessão nesta semana, forçando uma nova análise das ações. Em 24 de junho, a Reuters informou que a Alphabet substituirá a Verizon no Dow Jones Industrial Average, um índice amplamente acompanhado que reúne 30 das principais empresas dos EUA. Em seguida, em 26 de junho, a Reuters noticiou que a SpaceX está levando o serviço móvel da Starlink diretamente para o mercado de telefonia móvel de consumo dos EUA.

Nenhum desses acontecimentos altera os negócios da Verizon da noite para o dia. Mas ambos atingiram uma ação que já era negociada abaixo de sua máxima de 52 semanas e reforçaram a preocupação persistente do mercado: será que uma operadora tradicional consegue se manter firme enquanto a tecnologia continua a corroer os limites de sua rede?

Os indicadores fundamentais mais recentes da Verizon foram, na verdade, animadores. A empresa superou o lucro por ação ajustado do primeiro trimestre, com US$ 1,28 contra a estimativa de consenso de US$ 1,20, e elevou sua previsão de lucro para o ano inteiro. A receita subiu 2,9% no primeiro trimestre, para US$ 34,4 bilhões. Mais importante ainda, a Verizon conquistou 55.000 assinantes líquidos de telefonia pós-paga no primeiro trimestre, o primeiro resultado positivo nesse indicador para o primeiro trimestre desde 2013. O CEO Dan Schulman afirmou: “Nossos resultados do primeiro trimestre de 2026 mostram que nossa recuperação não só está progredindo, como também está ganhando impulso.”

Em 16 de junho, a Verizon simplificou sua linha de planos de telefonia móvel e eliminou certas taxas. Essa medida é uma resposta competitiva, mas também cria um risco para a receita: planos mais simples podem impulsionar o crescimento do número de assinantes, ao mesmo tempo em que reduzem a receita média por usuário caso os clientes optem por planos mais baratos. Para que as ações da VZ se recuperem e voltem às altas anteriores, os resultados do segundo trimestre, previstos para 21 de julho, precisarão mostrar que o impulso no número de assinantes continuou sem uma deterioração significativa da ARPU.

Veja as previsões de crescimento e os preços-alvo dos analistas para a VZ (é grátis) >>>

O rendimento de dividendos da Verizon é suficiente para tornar as ações atraentes?

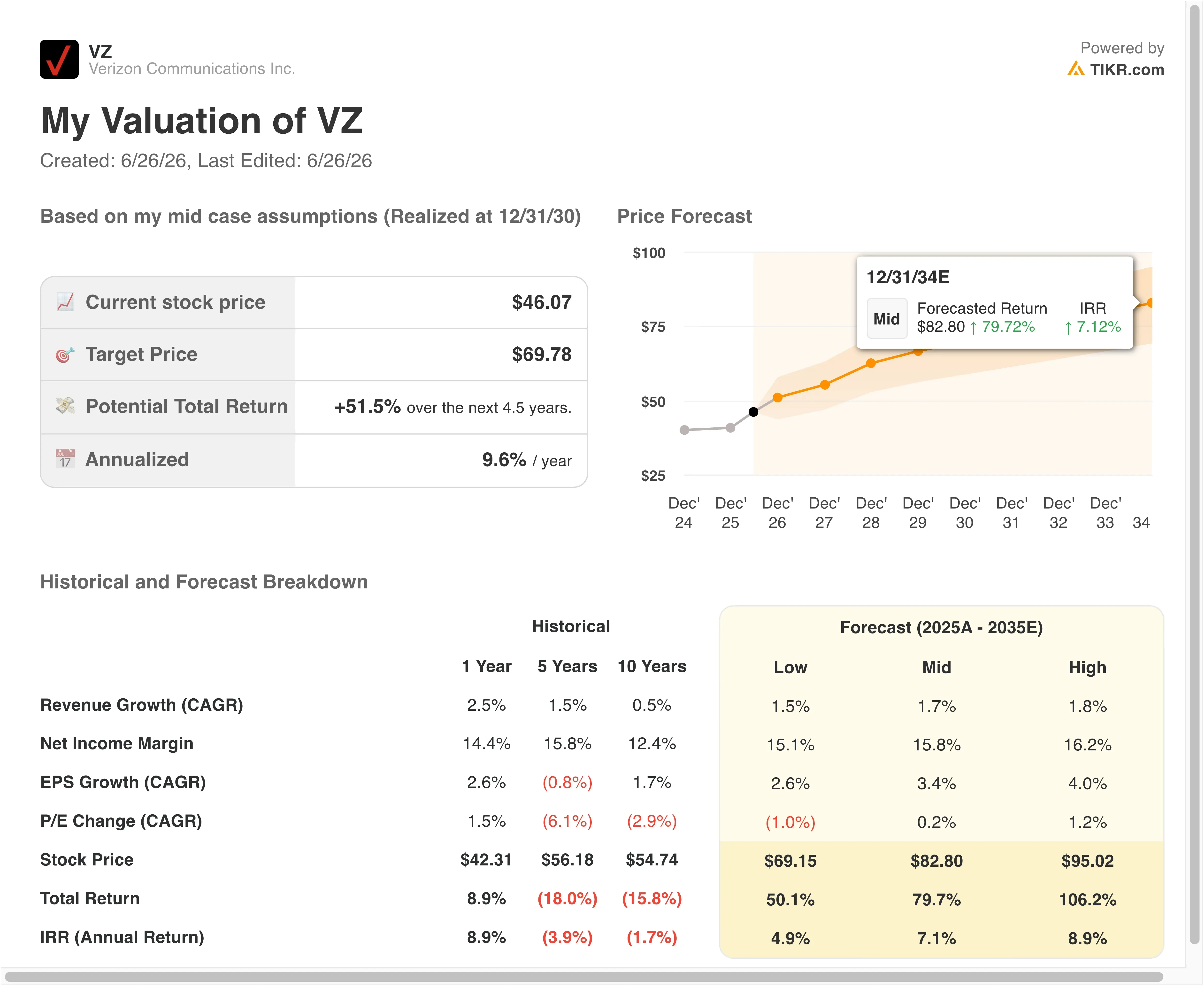

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 2 ,1%

- Margens operacionais: 24 ,4%

- Múltiplo P/L de saída: 8,8x

Com base nesses dados, o modelo estima um preço-alvo de US$ 60, o que implica um potencial de alta total de 32,2% e um retorno anualizado de 11,7% nos próximos 2,5 anos.

Um retorno anualizado de 11,7%, aliado a um rendimento atual de dividendos de 6,2%, é o cenário adequado para essa história. A Verizon não é uma ação de crescimento. Mas um retorno total de aproximadamente 32% ao longo de 2,5 anos, combinando valorização do capital com renda, é uma proposta significativa para investidores que priorizam o rendimento e a proteção contra perdas.

Um gráfico com o histórico de dividendos e o fluxo de caixa livre por ação dos últimos cinco anos é o recurso visual mais útil aqui. Ele mostra se o dividendo está bem coberto, se o pagamento tem crescido de forma consistente e se a geração de caixa sustenta o plano de redução da dívida que fundamenta a tese de investimento.

O crescimento da receita de 2,1% ao ano está ligeiramente abaixo da taxa histórica de um ano da Verizon, de 2,5%. Isso também reflete a incerteza contínua sobre se a expansão da rede de fibra óptica agrega receita líquida nova ou simplesmente compensa o declínio nos volumes dos serviços fixos tradicionais. A expansão das margens operacionais de 23,3% — nível atual dos últimos 12 meses (LTM) — para 24,4% requer uma melhoria modesta, mas significativa, na eficiência de custos, à medida que a integração da rede amadurece.

O P/E de saída de 8,8x corresponde exatamente ao múltiplo histórico de cinco anos da própria Verizon. Não há nenhuma premissa de expansão do múltiplo neste modelo. Os investidores estão pagando pelos fluxos de caixa e dividendos com base em um múltiplo tradicional do setor de telecomunicações, o que é a forma mais conservadora de avaliar a ação.

Veja como a cobertura de dividendos da Verizon se compara à da AT&T e da T-Mobile no TIKR >>>

Verizon x AT&T e T-Mobile em um mercado de telefonia móvel em transformação

AT&T (T) é a empresa mais comparável no que diz respeito à narrativa de dividendos e redução da dívida. A AT&T vem executando seu próprio plano de corte de custos e pagamento da dívida e é negociada com um múltiplo de receita de um dígito igualmente baixo. Ambas as empresas geram um fluxo de caixa livre significativo, mas nenhuma delas está aumentando sua receita com rapidez suficiente para atrair investidores orientados para o crescimento. O principal campo de batalha entre as duas é o número líquido de novas assinaturas de telefonia móvel pós-paga, a medida mais clara da saúde competitiva no mercado de consumo.

A T-Mobile (TMUS) é o caso atípico de crescimento no setor de telefonia móvel dos EUA. A T-Mobile elevou sua previsão anual de adições de contas após resultados sólidos no primeiro trimestre e é negociada com um P/L significativamente mais alto do que o da AT&T ou da Verizon. A vantagem da T-Mobile em termos de velocidade de rede e sua política de preços agressiva vêm consistentemente conquistando participação de mercado das duas operadoras maiores. Essa pressão sobre a participação de mercado é estrutural, e não cíclica, razão pela qual a simplificação dos planos e os cortes de tarifas anunciados pela Verizon em junho devem ser interpretados como uma resposta competitiva direta.

A ameaça do Starlink acrescenta uma nova variável. A entrada anunciada da SpaceX no mercado de serviços móveis para consumidores nos EUA poderia criar uma quarta opção de telefonia móvel para clientes em áreas rurais e suburbanas mal atendidos pelas operadoras tradicionais. A Verizon possui alguns acordos de compartilhamento de rede em áreas rurais envolvendo conectividade via satélite. Mas uma oferta direta da Starlink para consumidores competiria pelos mesmos segmentos de assinantes que a Verizon e a AT&T vêm visando com a expansão da internet residencial 5G.

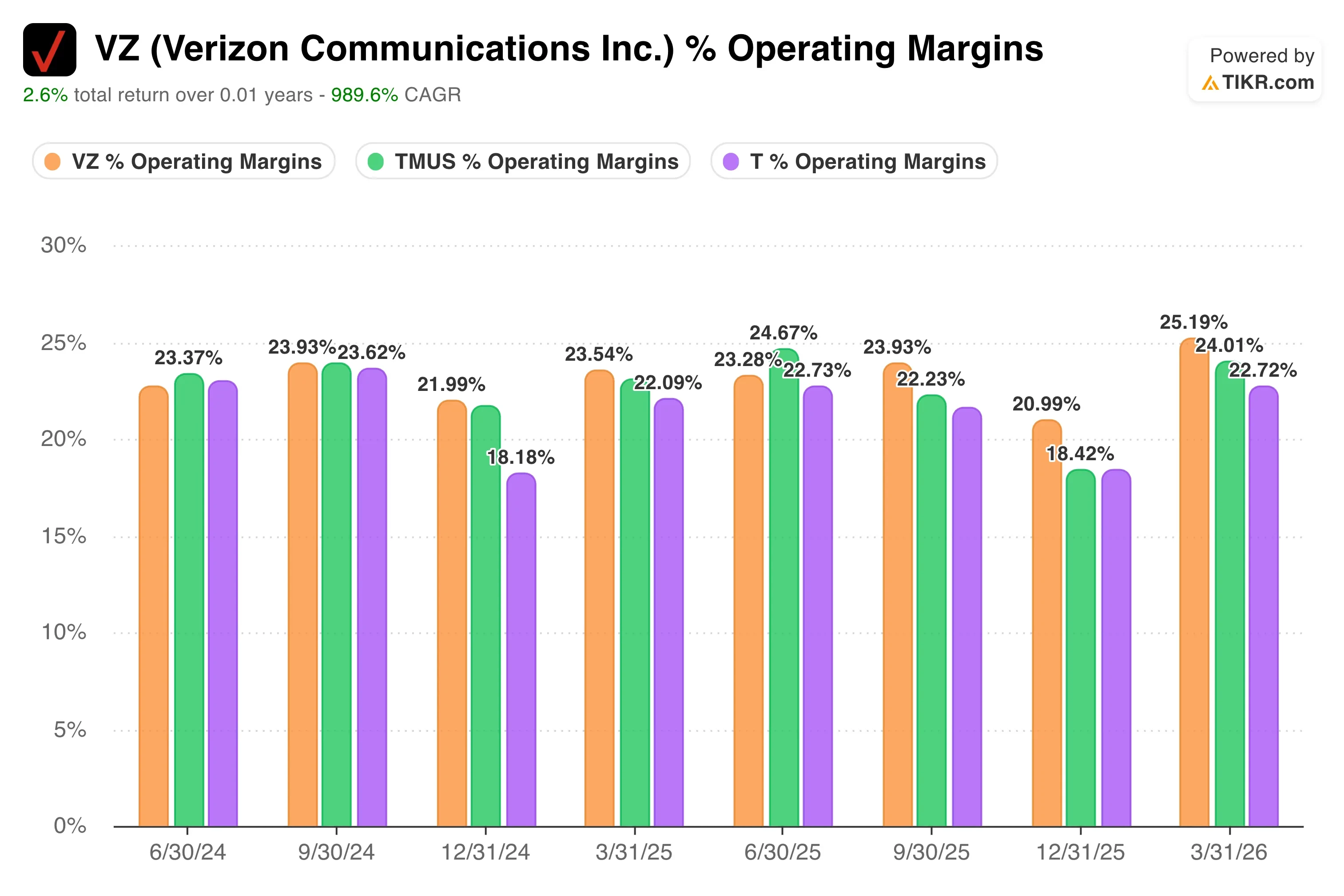

Em relação às margens operacionais, a margem EBIT da Verizon nos últimos 12 meses (LTM), de 25%, é estável e competitiva em comparação com suas concorrentes do setor de telefonia fixa. Essa estabilidade da margem é um dos pontos fortes mais evidentes da Verizon no cenário atual, especialmente enquanto a AT&T lida com custos mais elevados e um balanço patrimonial mais complexo.

Leia nossa análise completa sobre os ganhos, dividendos e perspectivas da Verizon para 2026 >>>

O que está impulsionando as daqui para frente?

O relatório de resultados do segundo trimestre de 2026, previsto para 21 de julho, é o catalisador mais importante no curto prazo. Os investidores se concentrarão nas adições líquidas de planos pós-pagos de telefonia móvel. Uma repetição do resultado positivo histórico do primeiro trimestre reforçaria a narrativa de que a posição competitiva da Verizon se estabilizou sob a estratégia do CEO Dan Schulman.

A aquisição da Frontier Communications, concluída em 20 de janeiro de 2026, é o fator de crescimento de médio prazo mais frequentemente citado pela administração. O negócio com a Frontier trouxe novos assinantes de fibra óptica e uma infraestrutura significativa de fibra em mercados-chave. A capacidade da Verizon de vender pacotes de telefonia móvel combinados com banda larga de fibra óptica para a mesma residência é uma das oportunidades mais claras de aumento da receita por cliente disponíveis no momento. À medida que a penetração da fibra óptica cresce nos mercados existentes, ela também reduz a rotatividade entre os clientes de pacotes combinados.

A gestão do espectro também é importante. A FCC aprovou a compra de espectro pela Verizon no valor de US$ 1 bilhão em maio, adicionando capacidade de banda média que suporta tanto a banda larga 5G quanto o desempenho da rede móvel. O espectro é a largura de banda de radiofrequência que as redes sem fio utilizam para transmitir dados, e a capacidade adicional de banda média reforça a capacidade da Verizon de competir com a T-Mobile em termos de velocidade de rede em mercados urbanos densos.

A redução da dívida continua sendo a prioridade financeira mais clara. A Verizon possui aproximadamente US$ 192 bilhões em dívida líquida total e vem gerenciando ativamente seu perfil de vencimento da dívida por meio de ofertas de troca e resgates até 2026. Cada redução incremental nas despesas com juros se reflete diretamente no fluxo de caixa livre, que financia tanto o dividendo trimestral quanto os investimentos incrementais na rede.

O dividendo de US$ 0,7075 por ação para o pagamento de 10 de julho rende 6,2% aos preços atuais e continua sendo a principal razão pela qual os investidores em renda mantêm as ações mesmo em períodos de turbulência no mercado, como a exclusão do Dow Jones nesta semana.

Calcule instantaneamente o valor justo de uma empresa (Gratuito com o TIKR) >>>

Você deve investir na Verizon?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a VZ e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a VZ junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!