Principais indicadores das ações da Texas Instruments

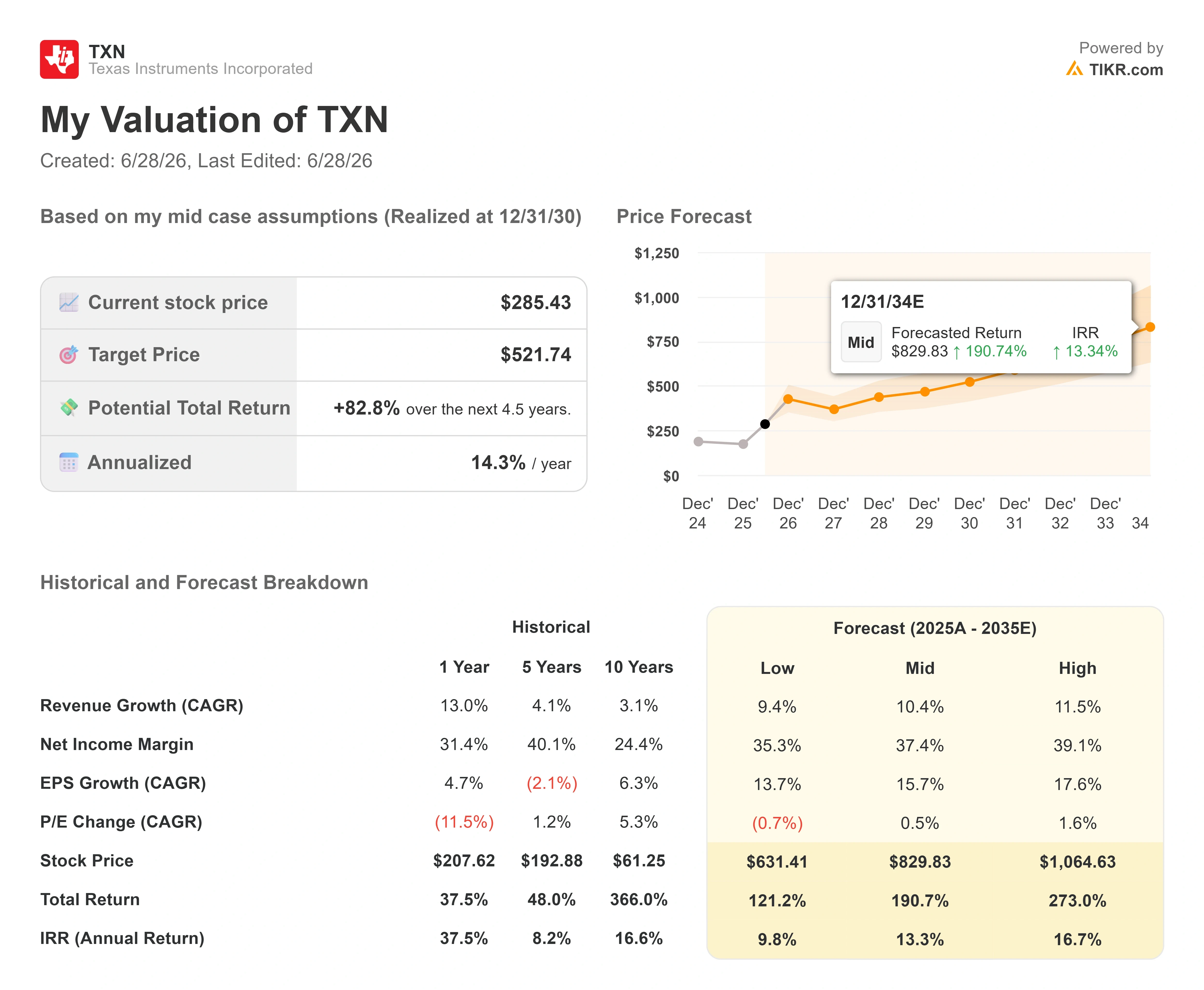

- Preço atual: US$ 285,43

- Preço-alvo (médio): ~US$ 520

- Preço-alvo do mercado: ~US$ 295

- Retorno total potencial: ~80%

- Tasa interna de retorno (TIR) anualizada: ~14%/ano

- Reação aos resultados: 19,43% (22 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

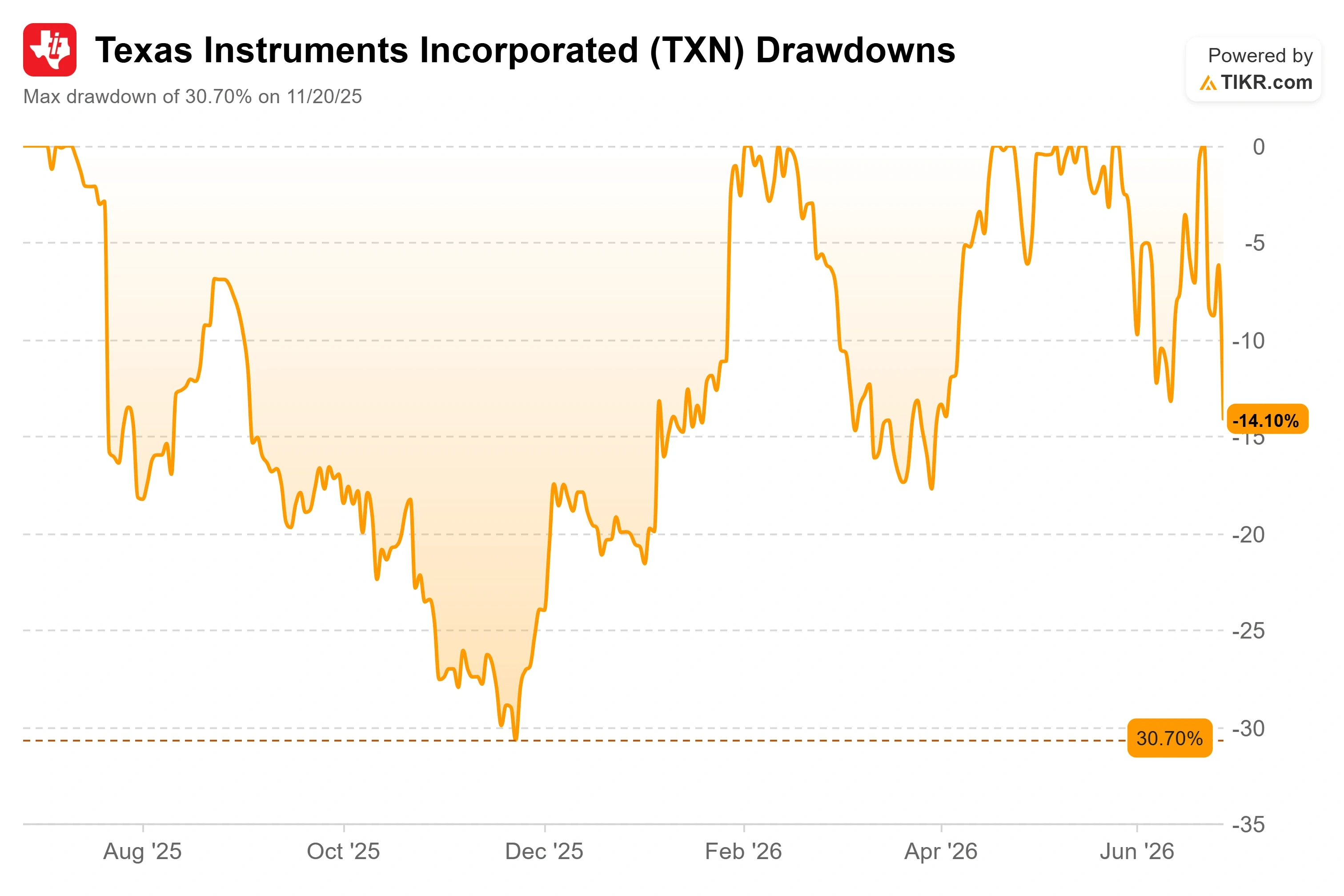

Texas Instruments (TXN) acaba de ser penalizada por algo que não fez. A ação fechou a US$ 285,43 em 26 de junho de 2026 e agora está 14,55% abaixo de sua máxima de 52 semanas, de US$ 334,03. Nada mudou nos negócios da empresa. O prejuízo decorreu de uma onda global de vendas de chips que começou nas empresas asiáticas de memória e se espalhou por todos os semicondutores no mercado.

Essa diferença é o cerne do debate. As ações da Texas Instruments em 2026 têm sido uma história de recuperação, com alta de cerca de 75% no ano anterior à retração, após um 2025 marcado por quedas graduais. Os otimistas veem uma empresa de qualidade no setor de analógicos à venda. Os pessimistas veem uma ação que, mesmo após cair 15%, ainda é negociada acima do que Wall Street acredita que deveria estar. O mercado ainda não consegue responder à única pergunta que importa: junho expôs uma rachadura real ou ofereceu um desconto aos investidores pacientes?

Veja a seguir o que a onda de vendas realmente revelou e o que os fundamentos indicam.

Por que a ação caiu e por que isso não tem nada a ver com a Texas Instruments

O gatilho foi a memória, não o setor analógico. Uma onda global sincronizada de vendas de semicondutores começou durante a madrugada na Coreia do Sul, onde as fabricantes de memória caíram acentuadamente a ponto de acionar os disjuntores, e depois se espalhou para Wall Street à medida que os investidores realizavam lucros em todo o setor de IA. A Texas Instruments fabrica chips de potência e de cadeia de sinal e não tem nenhum negócio de memória. O CEO Haviv Ilan deixou isso bem claro em uma conferência recente: “não fabricamos mais memória”. A ação foi arrastada pela onda mesmo assim porque havia subido muito, muito rápido, e uma ação que quase dobrou de valor tem mais espaço para recuar.

O prejuízo foi grave. A ação caiu 8,40% em 23 de junho, fechando a US$ 304,36, e continuou caindo até fechar a US$ 285,43 em 26 de junho. Em relação à alta de US$ 334,03, isso representa uma queda de 14,55%, a retração mais acentuada da trajetória da ação em 2026.

A queda também ocorreu após uma onda de recomendações otimistas dos analistas. Em 15 de junho, o analista do Citi, Christopher Danely, elevou seu preço-alvo de US$ 280 para US$ 345 e reiterou a TXN como uma das principais escolhas no setor de semicondutores, citando recentes aumentos nos preços dos produtos e a crescente participação da TI no mercado de energia para data centers, de acordo com relatos sobre a teleconferência do Citi. As ações subiram quase 7% nas sessões seguintes, mas depois perderam todo esse ganho e ainda mais durante a onda de vendas.

Veja estimativas históricas e futuras para as ações da Texas Instruments (É grátis!) >>>

O cenário pessimista que a onda de vendas trouxe de volta à tona

Uma queda impulsionada pelo setor não é uma tese, portanto, a questão mais importante é o que os pessimistas estão realmente argumentando agora que as ações estão mais baratas. Três preocupações dominaram a discussão.

A primeira é que o crescimento do setor de data centers foi antecipado. A receita da TI com data centers cresceu cerca de 90% em relação ao mesmo período do ano anterior no primeiro trimestre, e os céticos argumentam que boa parte disso foi demanda antecipada — pedidos que chegaram à TI apenas porque fabricantes rivais de chips analógicos enfrentaram gargalos nas fundições. Se os concorrentes superarem suas restrições de capacidade no segundo semestre de 2026, a preocupação é que a TI perca parte desses ganhos temporários de participação de mercado.

A segunda é a pressão sobre as margens decorrente do investimento na fábrica. A TI está concluindo uma expansão de capacidade de seis anos que Ilan estimou em “mais de US$ 20 bilhões”, e esses gastos aparecem como depreciação. As próprias estimativas da TIKR mostram que a depreciação e a amortização subirão de cerca de US$ 1,9 bilhão em 2025 para aproximadamente US$ 2,3 bilhões em 2026 — um aumento de quase US$ 370 milhões que pesará sobre as margens brutas caso o crescimento da receita desacelere. Some-se a isso um pagamento de dividendos que consome a maior parte dos lucros atuais — uma taxa de distribuição de 94,1%, segundo a TIKR — e os pessimistas argumentam que há pouca margem de segurança caso o ciclo estagne.

O terceiro fator é a venda de ações por parte de pessoas com acesso a informações privilegiadas em meio a uma mudança na liderança. Em 2 de junho, a TI nomeou Julie Knecht como sua próxima diretora financeira, com vigência a partir de 1º de agosto de 2026, sucedendo Rafael Lizardi, que está se aposentando após 25 anos. Os registros do Formulário 4 da SEC mostram que Lizardi exerceu opções de compra de ações e vendeu as ações adquiridas nos meses anteriores à transição, a preços entre US$ 307 e US$ 309. Esse é um padrão rotineiro de exercício e venda, e não uma liquidação em massa, e ele ainda detinha mais de 119.000 ações, direta e indiretamente, depois disso, mas isso aumentou a inquietação enquanto as ações já estavam em queda.

O que a administração disse antes da liquidação, em suas próprias palavras

É aqui que o momento ajuda o lado otimista. Quatro semanas antes da queda, o CEO Haviv Ilan abordou diretamente os dois principais pontos de preocupação dos pessimistas na Conferência de Decisões Estratégicas da Bernstein, em 28 de maio de 2026, e suas respostas são mais específicas do que qualquer coisa produzida pela cobertura após a onda de vendas.

Sobre a preocupação com a “demanda induzida”, Ilan não se apoiou na narrativa da IA. Ele apontou a recuperação do setor industrial — historicamente o maior mercado da TI — como o verdadeiro motor. O setor industrial caiu quase 50% em relação ao seu pico durante a recessão e cresceu cerca de 35% em relação ao mesmo período do ano anterior no primeiro trimestre; no entanto, Ilan observou que ele ainda se encontrava “15% abaixo do pico”, o que significa que a recuperação ainda tem espaço para avançar, em vez de estar na fase final do ciclo. Ele também destacou o retorno dos pedidos de automação industrial e robótica que os clientes haviam adiado durante a ansiedade em relação às tarifas, chamando isso de “minha maior empolgação”.

Quanto à durabilidade dos data centers, Ilan avaliou a oportunidade de forma realista, em vez de exagerá-la. Ele estimou o mercado endereçável da TI para data centers em cerca de US$ 7,5 bilhões no ano passado, com um crescimento de aproximadamente 65%, sendo que a TI capturou cerca de US$ 1,5 bilhão, ou uma participação de 20%. Em seguida, ele descreveu o desempenho superior da TI: “Eu estimava que o TAM cresceria cerca de 65%. Até agora, em um trimestre, crescemos 90%.” Essa diferença entre o crescimento do mercado e o da TI é o ganho de participação pelo qual os otimistas estão pagando, e Ilan estimou a oportunidade de conteúdo “na casa das dezenas de milhares de dólares por rack”. Isso é importante porque reestrutura o data center, transformando-o de um pico frágil em uma história estrutural de conteúdo que abrange energia, cadeia de sinal e refrigeração.

Quanto à aposta nas fábricas que preocupa os pessimistas, Ilan foi direto sobre o retorno: “o fluxo de caixa livre deve crescer à medida que o CapEx diminui e a demanda aumenta.” Esse é todo o argumento de investimento em uma única frase, e é no modelo que ele será testado.

Veja como a Texas Instruments se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Onde está o prêmio em relação aos concorrentes

A avaliação é o ponto crucial. Mesmo após uma queda de 15%, a TXN é negociada a um EV/EBITDA NTM (valor empresarial para os próximos doze meses em relação ao lucro operacional) de 23,21x. Entre as grandes empresas do setor de semicondutores, ela fica abaixo da Advanced Micro Devices, com 51,36x, e da Marvell, com 46,69x, mas bem acima da Broadcom, com 18,68x, e da Taiwan Semiconductor, com 14,24x. Em termos de P/E futuro, os 34,58x da TXN ficam acima dos 23,18x da Broadcom e dos 19,27x da Qualcomm.

Esse prêmio se justifica? Ele só é defensável se tanto o crescimento do setor de data centers quanto a recuperação industrial se mantiverem. A TI obtém um múltiplo mais alto do que a Broadcom ou a TSMC devido ao seu perfil de margem e ao seu modelo de retorno de 100% do fluxo de caixa livre, mas para uma empresa cuja CAGR (taxa de crescimento anual composta) da receita em 10 anos é de apenas 3,1%, o mercado está pagando por uma aceleração que só recentemente apareceu nos números. Se qualquer um desses motores perder força, uma ação negociada acima da meta média do mercado tem maior potencial de queda, que é exatamente o que junho antecipou.

Análise do Modelo Avançado da TIKR

- Preço atual: US$ 285,43

- Preço-alvo (médio): ~US$ 520

- Retorno total potencial: ~80%

- TIR anualizada: ~14%/ano

Esta análise utiliza o cenário médio do TIKR, previsto para o final de 2030. O preço-alvo do cenário médio é de cerca de US$ 520, o que implica um retorno total potencial de cerca de 80% ao longo de aproximadamente 4,5 anos, ou cerca de 14% ao ano. Esse valor está bem acima da meta média do mercado, de cerca de US$ 295, que fica logo acima do preço atual das ações, o que significa que o consenso vê pouco potencial de alta a partir daqui, enquanto o modelo aponta para uma grande diferença.

Dois fatores impulsionadores da receita sustentam o modelo. O primeiro é a expansão dos data centers, onde a TI está crescendo bem acima de um mercado que se expande a cerca de 65%. O segundo é a recuperação do setor industrial, ainda cerca de 15% abaixo de seu pico anterior e apenas um ou dois trimestres após o início de sua recuperação. O fator determinante para as margens é a utilização da capacidade fabril: à medida que a produção interna de wafers de 300 mm absorve os custos fixos, o modelo pressupõe que as margens de lucro líquido aumentem para cerca de 37% no cenário médio, partindo dos cerca de 31% registrados recentemente. O principal risco é a questão da durabilidade da demanda: que o impulso antecipado dos data centers se esgote e que o setor industrial estagne antes que a utilização da capacidade fabril alcance o nível dos gastos.

O lado positivo: se ambos os mercados finais se mantiverem e o fluxo de caixa livre apresentar a inflexão prevista pela administração, o cenário médio em torno de US$ 520 é alcançável, e o preço atual parece estar com desconto.

O lado negativo: se a recuperação se mostrar superficial, a depreciação e um alto pagamento de dividendos deixam pouca margem de segurança, e uma ação acima da meta do mercado sofrerá uma correção adicional.

Conclusão

A tese passará por seu primeiro teste decisivo em 22 de julho de 2026, quando a Texas Instruments divulgar os resultados do segundo trimestre. Fique de olho, acima de tudo, no crescimento dos data centers. Manter-se próximo ao ritmo de cerca de 90% ano a ano do primeiro trimestre confirma a história de ganho de participação de mercado e indica que junho foi uma janela de oportunidade. Uma desaceleração em direção à taxa de 65% do mercado é a primeira rachadura real e, após a alta do ano, é nesse momento que uma ação negociada acima da meta do mercado tem mais a perder.

Fique de olho também no setor industrial: um segundo trimestre consecutivo de amplo crescimento sequencial transforma uma recuperação esperançosa em uma recuperação confirmada. O cenário positivo é que ambos estejam se mantendo. O cenário negativo é que um deles esteja enfraquecendo. O mercado vendeu as ações por medo em junho. Os números no final de julho dirão se esse medo estava justificado.

Você deve investir na Texas Instruments?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Texas Instruments e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Texas Instruments junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Texas Instruments no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!