Principais dados sobre as ações da Marvell

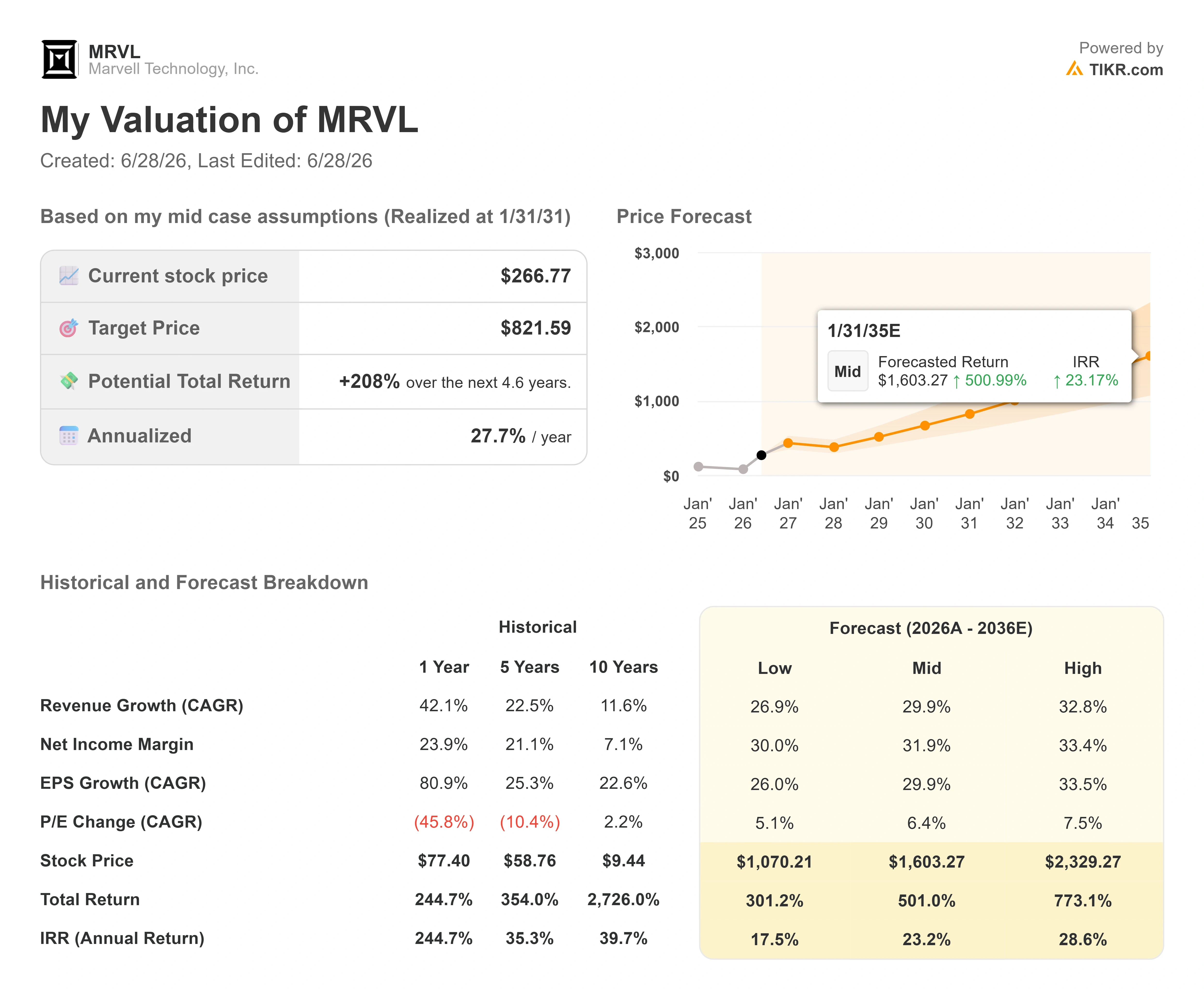

- Preço atual: US$ 266,77

- Preço-alvo (médio): ~US$ 820

- Preço-alvo do mercado: ~ US$ 245

- Retorno total potencial: ~208%

- TAR anualizada: ~28%/ano

- Reação aos resultados: +3,09% (27 de maio de 2026)

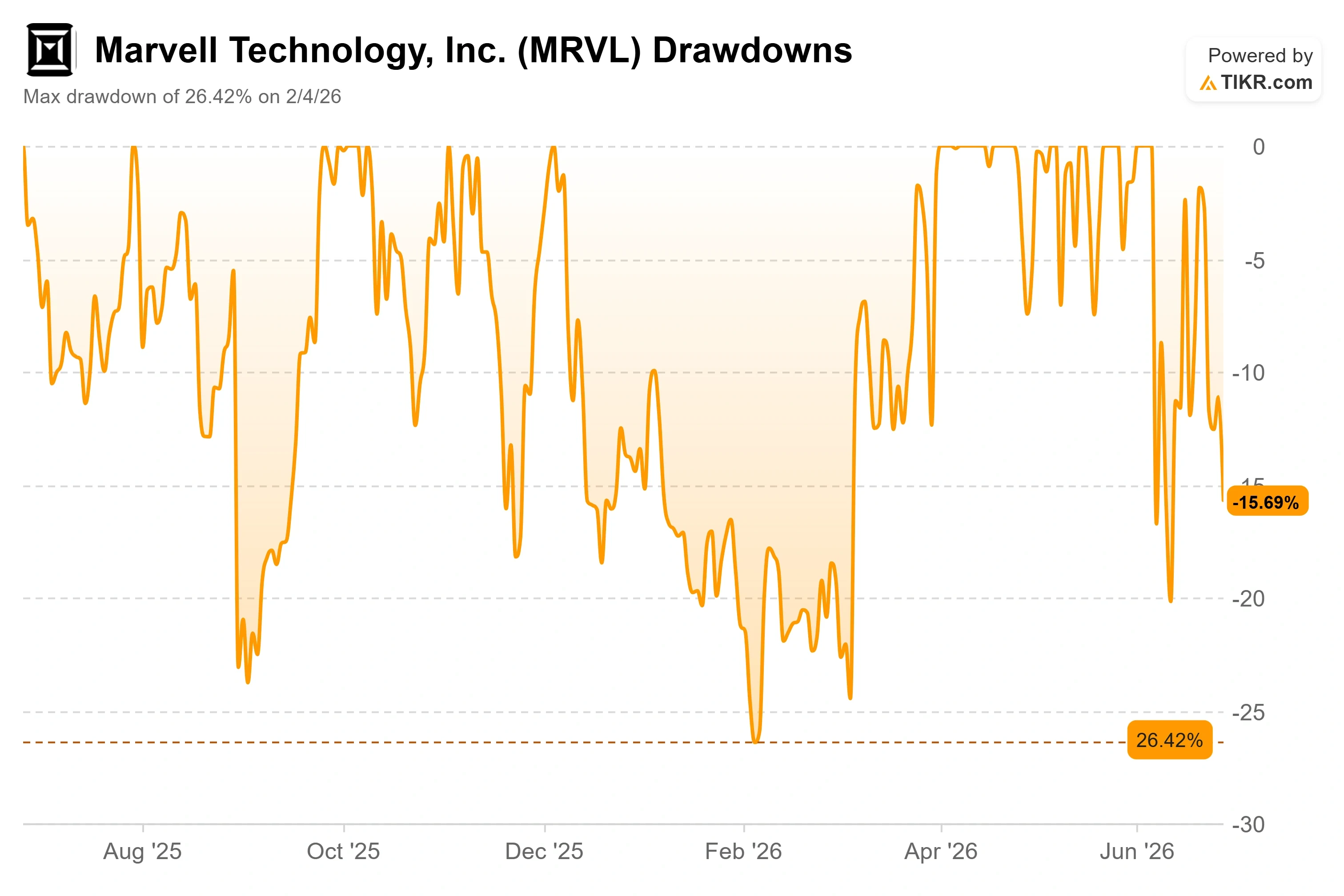

- Queda máxima: 26,42% (4 de fevereiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Marvell Technology (MRVL) acaba de passar pela semana ruim mais estranha que existe: aquela que chega logo após uma comemoração de vitória. A ação entrou no S&P 500 antes da abertura do mercado na segunda-feira, 22 de junho, o selo oficial de que uma empresa alcançou a escala e a importância das maiores empresas do mercado. Na sexta-feira, fechou a US$ 266,77, com queda de 5,15% no dia e bem abaixo de sua máxima de US$ 329,88 nas últimas 52 semanas. O índice ganhou sua mais nova fabricante de chips de IA. A fabricante de chips sofreu uma onda de vendas.

Essa oscilação brusca resume toda a discussão em torno das ações da Marvell em 2026. Um lado vê uma empresa superando as próprias expectativas dos analistas, com um modelo de negócios que aponta para preços muito mais altos. O outro vê uma empresa avaliada em cerca de US$ 233 bilhões, com um preço baseado em um futuro que precisa se concretizar exatamente dentro do prazo, sendo negociada acima do que é hoje a meta média de Wall Street. A questão que o mercado ainda não consegue responder é se uma trajetória de crescimento acelerado será capaz de sustentar uma ação com avaliação tão elevada depois que os catalisadores mais fáceis se esgotarem.

O que realmente fez a ação cair

O gatilho imediato não foi um corte nas projeções nem a perda de um cliente. Foi um documento apresentado. O diretor financeiro cessante, Willem Meintjes, apresentou um Formulário 144 divulgando planos para vender 211.329 ações, no valor aproximado de US$ 65 milhões com base no preço da ação em meados de junho. O Formulário 144 é apenas uma notificação de intenção de venda, não uma transação concluída, mas os operadores raramente levam essa distinção em conta. Grandes vendas por parte de pessoas com acesso a informações privilegiadas perto de uma alta, especialmente por parte do diretor financeiro, são interpretadas como um sinal sobre a valorização, e as vendas se multiplicaram em meio a uma ampla retração no setor de semicondutores.

O contexto ameniza o pânico. Meintjes está se aposentando após 10 anos, não está abandonando o barco. Em 11 de junho, a Marvell nomeou Dan Durn, ex-funcionário da Adobe, como diretor financeiro a partir de 15 de junho, com Meintjes permanecendo como consultor até abril de 2027. Durn passou a maior parte de sua carreira como líder financeiro no setor de semicondutores, tendo ocupado cargos de diretor financeiro na GlobalFoundries, NXP e Applied Materials, e a empresa reafirmou suas perspectivas para o segundo trimestre juntamente com a notícia.

Veja estimativas históricas e futuras para as ações da Marvell (É grátis!) >>>

Os fundamentos apontam na direção contrária

Por trás do barulho, os negócios estão acelerando, não desacelerando. A Marvell registrou receita recorde no primeiro trimestre do ano fiscal de 2027, de US$ 2,42 bilhões, um aumento de 28% em relação ao mesmo período do ano anterior, e projetou uma receita para o segundo trimestre em torno de US$ 2,7 bilhões, o que implica um crescimento de aproximadamente 35%. Seu ano fiscal termina em janeiro, portanto esse é o ritmo do ano atual. O fluxo de caixa operacional atingiu um recorde de US$ 638,8 milhões. A reação das ações a esses resultados divulgados em 27 de maio foi de um modesto +3,09%, o que mostra o quanto dessas boas notícias já estava refletido no preço.

O argumento estratégico baseia-se na diversificação, e a administração dedicou sua mais recente aparição pública exatamente a esse tema. Na Conferência Global de Tecnologia do Bank of America, em 3 de junho, o CEO Matt Murphy refutou a ideia de que a Marvell seja uma empresa de um único produto. “Não somos uma empresa de um único truque”, disse ele, apontando para três negócios distintos de bilhões de dólares: analógico de banda larga, comutação em nuvem e interconexão de data centers (DCI, os links ópticos que transportam cargas de trabalho de IA entre data centers), cada um deles com expansão prevista apenas no próximo ano. Essa diversidade é a resposta ao receio de concentração que os pessimistas continuam levantando, já que os maiores clientes da Marvell ainda respondem pela maior parte da receita.

Murphy foi igualmente direto quanto às expectativas. Quando o CEO da Nvidia, Jensen Huang, chamou a Marvell de “a próxima empresa de um trilhão de dólares” no palco da COMPUTEX, o comentário ajudou a provocar um salto de 24% em um único dia. A reação do próprio Murphy foi mais comedida: “Acho que, como eu disse, ainda temos um pouco de trabalho a fazer.” Para uma equipe de gestão que passou os últimos dois anos reajustando as expectativas dos investidores depois que o negócio de chips personalizados superou o que havia sido prometido, essa cautela é o ponto principal. A parceria com a Nvidia em si é real e estratégica, construída com base em anos de trabalho conjunto e, de acordo com reportagens da imprensa, inclui um investimento de US$ 2 bilhões da Nvidia, além da colaboração em chips personalizados e na adoção do NVLink.

Onde realmente reside a tensão na avaliação

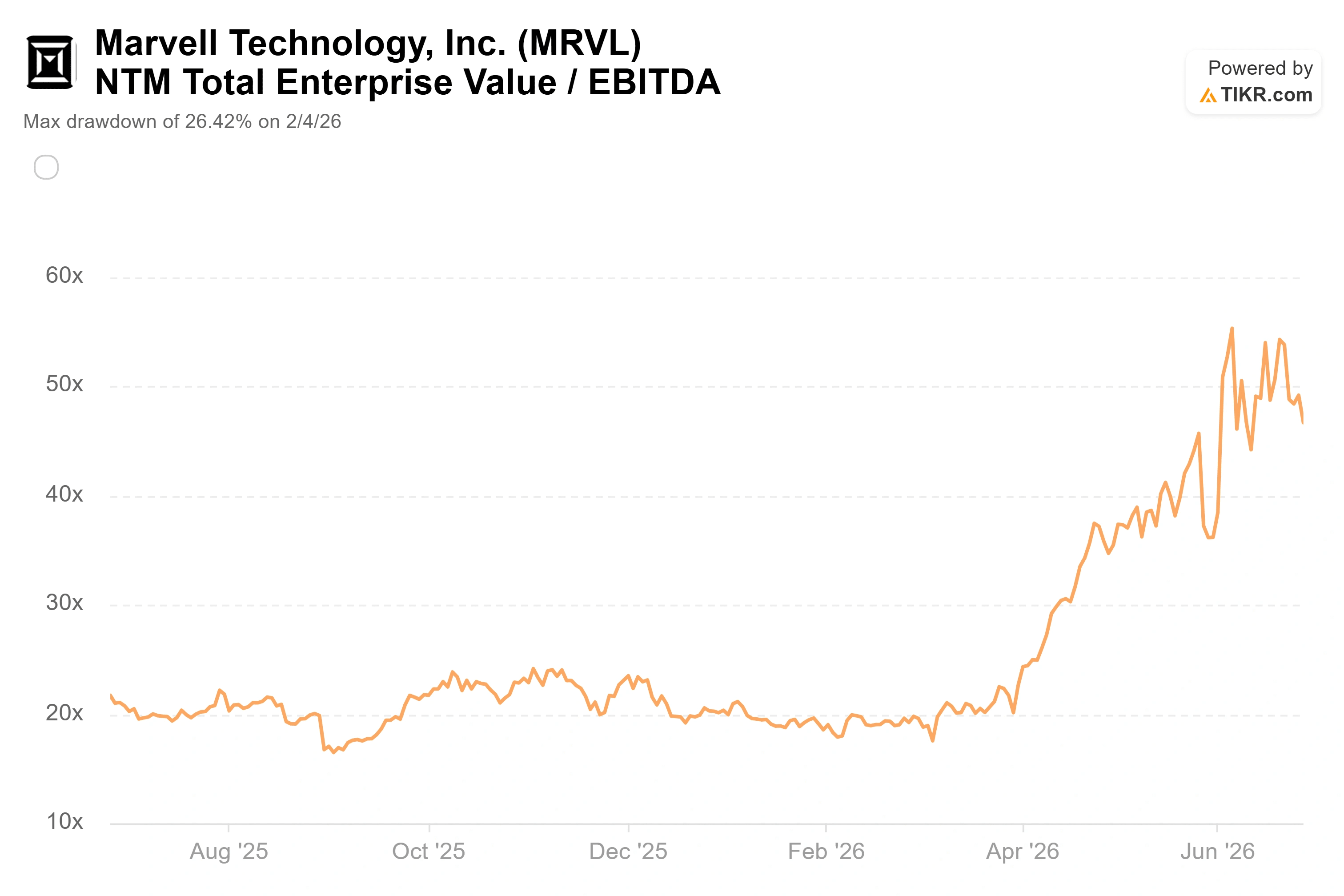

A Marvell não é barata, e a comparação com seus pares deixa isso claro. As ações são negociadas a cerca de 47x o EV/EBITDA dos próximos doze meses, contra uma mediana do grupo de pares próxima a 22x para o conjunto de empresas de semicondutores acompanhado pela TIKR. A Broadcom, a empresa mais comparável no setor de chips de IA personalizados, situa-se em cerca de 19x no mesmo indicador, e a Nvidia em cerca de 15x. No que diz respeito ao preço em relação aos lucros futuros, os cerca de 59x da Marvell superam amplamente os 23x da Broadcom e os 19x da Nvidia. Sob qualquer perspectiva comparativa, os investidores estão pagando um prêmio elevado especificamente pela Marvell.

Esse prêmio não é indefensável. A taxa composta de crescimento anual (CAGR) da receita da Marvell para os próximos dois anos, de cerca de 43%, está bem à frente das empresas maiores e mais maduras com as quais ela se compara, e uma empresa que cresce em receita nesse ritmo, com margens em expansão, pode justificar um múltiplo que o restante do grupo não consegue. O problema é que um múltiplo EV/EBITDA de 47x não deixa margem para erros. Qualquer tropeço na expansão dos produtos personalizados, qualquer sinal de que um grande cliente de nuvem esteja transferindo pedidos para dentro da própria empresa, e uma ação com preço tão elevado sofre uma rápida reavaliação na direção oposta. A KeyBanc captou a versão mais sustentável do cenário otimista ao elevar seu preço-alvo para US$ 385 — o maior do mercado — em 18 de junho, argumentando que as redes ópticas da Marvell, e não seus chips personalizados que ganham destaque, são o motor de crescimento mais estável. Essa distinção é importante porque a conectividade é um mercado que a Marvell ajuda a criar, enquanto os chips personalizados dependem de um punhado de programas de clientes que ela não pode controlar totalmente.

Veja como a Marvell se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 266,77

- Preço-alvo (médio): ~US$ 820

- Retorno total potencial: ~208%

- TIR anualizada: ~28%/ano

Com base no cenário médio, o Modelo de Avaliação TIKR aponta para um preço-alvo de cerca de US$ 820, a ser alcançado até o ano fiscal de 2031 (janeiro de 2031), o que implica um retorno total de aproximadamente 208% e uma TIR anualizada de cerca de 28% ao ano. Os dois fatores que impulsionam a CAGR da receita são a expansão dos chips personalizados rumo à meta de vários bilhões de dólares da empresa para 2028 e o negócio de interconexão óptica, que se beneficia da transição da IA para escalabilidade horizontal e vertical. O fator determinante para as margens é a alavancagem operacional, à medida que a participação dos data centers sobe para 75% da receita e além, elevando a margem de lucro líquido para cerca de 32% no cenário intermediário. O principal risco é a concentração de clientes: uma retração ou internalização por parte de um grande hyperscaler afetaria simultaneamente a receita e o múltiplo.

O cenário otimista é simples: se o crescimento dos data centers se mantiver próximo ao ritmo de 55% sinalizado pela administração para o próximo ano e o negócio de soluções personalizadas mais que dobrar, conforme previsto, a CAGR (taxa composta de crescimento anual) de receita futura de cerca de 30% do modelo é alcançável, e o prêmio será justificado.

O cenário negativo é igualmente claro: um tropeço na expansão do negócio personalizado, com um EV/EBITDA de 47x, expõe a ação a uma forte reavaliação, a mesma fragilidade que o documento apresentado pelo diretor financeiro revelou em uma única sessão.

Conclusão

A alta do índice em junho e a onda de vendas no final da semana são apenas ruído. O número que importa é a taxa de crescimento dos data centers nos resultados do segundo trimestre do ano fiscal de 2027, com divulgação prevista para cerca de 27 de agosto de 2026. A administração orientou a taxa para 55% e reafirmou a meta de receita de aproximadamente US$ 16,5 bilhões para o ano fiscal de 2028. Um resultado que confirme esse ritmo, com a meta intacta, valida o prêmio e provavelmente elevará a média do mercado, que está defasada, para o nível em que a ação já é negociada. Qualquer indício de que o crescimento dos serviços personalizados esteja desacelerando reforça o argumento dos pessimistas e deixa uma ação com EBITDA de 47x gravemente exposta. Fique de olho nos números dos data centers de agosto, não nas manchetes retrospetivas do CFO.

Você deve investir na Marvell?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Marvell e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Marvell junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Marvell no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!