Principais indicadores das ações da Seagate

- Preço atual: US$ 899,90

- Preço-alvo (médio): ~US$ 1.955

- Preço-alvo do mercado: ~US$ 898

- Retorno total potencial: ~117%

- Taxa de retornointerno (IRR) anualizada: ~21%/ano

- Reação aos resultados: +11,10% (28 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

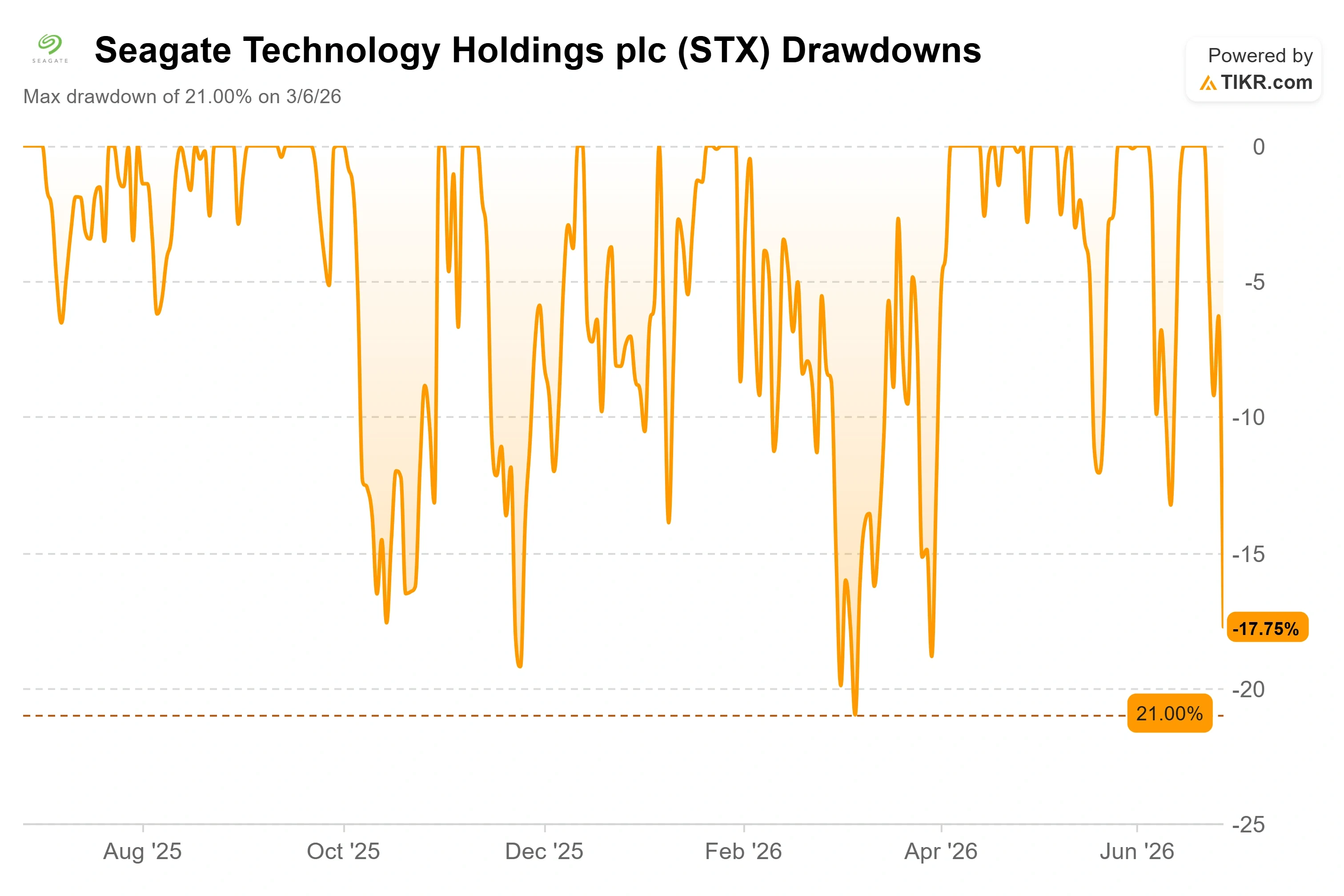

Seagate Technology Holdings (STX) acabou de perder 12% em um único pregão, e o motivo não teve quase nada a ver com a Seagate. A ação fechou em 26 de junho a US$ 899,90, com queda de 12,24% no dia e bem abaixo dos US$ 1.055 atingidos apenas dez dias antes. Para uma ação que subiu mais de 230% em 2026, uma queda dessa magnitude é um golpe duro. A questão que divide os investidores em duas correntes é simples: algo deu errado ou uma operação com grande volume de participantes simplesmente desmoronou?

O gatilho foi uma notícia de que a sul-coreana SK Hynix está desacelerando sua expansão de memória de alta largura de banda, uma manchete que abalou todo o setor de chips de IA. A memória de alta largura de banda (HBM), a memória rápida integrada aos aceleradores de IA da Nvidia, é o tipo de coisa que faz os operadores recuarem quando alguém fala em “desaceleração”. O reflexo foi vender tudo o que estivesse ligado à infraestrutura de IA. A Seagate foi pego nessa onda. O mesmo aconteceu com o setor de armazenamento como um todo, com a Western Digital e a SanDisk caindo junto com ela.

Aqui está a contradição. A Seagate não fabrica HBM. Ela fabrica discos rígidos (HDDs), as unidades de alta capacidade que armazenam os dados gerados pelos sistemas de IA. O caso da SK Hynix é uma decisão relacionada à margem de lucro, não um colapso da demanda: a empresa estaria, segundo relatos, redirecionando sua capacidade para a memória convencional, onde a escassez elevou os preços. Trata-se de uma questão de preços de memória. Isso não diz nada sobre se as hiperescaladoras precisam de menos discos rígidos. O mercado vendeu primeiro e só depois esclareceu essa distinção.

O que a administração realmente disse há três semanas

A onda de vendas é mais difícil de justificar diante do que o próprio diretor financeiro da Seagate disse aos investidores no início de junho. Falando na Conferência Global de Tecnologia 2026 do Bank of America, em 2 de junho, o vice-presidente executivo e diretor financeiro Gianluca Romano apresentou um panorama da demanda que não se parece em nada com um ciclo de desaceleração. “A cada trimestre, aumentamos a receita. A cada trimestre, melhoramos a lucratividade”, disse ele sobre os últimos 13 trimestres, apontando para pedidos firmes que já cobrem os próximos quatro a cinco trimestres. Essa visibilidade é incomum. Como Romano explicou, cada pedido traz “uma combinação precisa, um volume preciso em exabytes, um preço preciso e um prazo de entrega preciso”.

Por que isso importa: o receio em relação à demanda que está impulsionando a onda de vendas diz respeito ao futuro, e a Seagate já vendeu grande parte desse futuro por meio de contratos. Romano foi direto ao afirmar que a demanda está acima do planejado, e não abaixo: “A demanda provavelmente está maior do que esperávamos há um ano ou seis meses.” É difícil conciliar uma ação cotada como se houvesse uma desaceleração com um diretor financeiro descrevendo o contrário, respaldado por pedidos de compra assinados, e não por projeções.

Os fundamentos por trás dessa visibilidade são igualmente difíceis de ignorar. Em seu trimestre mais recente, divulgado em 28 de abril, a Seagate registrou receita de US$ 3,11 bilhões, um aumento de 44% em relação ao mesmo período do ano anterior, e as ações subiram 11,10% naquele dia. Foi a quarta superação consecutiva das expectativas de lucro da empresa. O lucro líquido de US$ 934 milhões no trimestre encerrado em março de 2026 superou a estimativa de consenso em 15,76%, e a margem operacional do trimestre atingiu cerca de 37%, um nível que a Seagate nunca havia mantido antes deste ciclo. Esta não é uma empresa que está entrando em uma fase de desaceleração.

Veja as estimativas históricas e futuras para as ações da Seagate (é grátis!) >>>

O cenário pessimista tem fundamento real

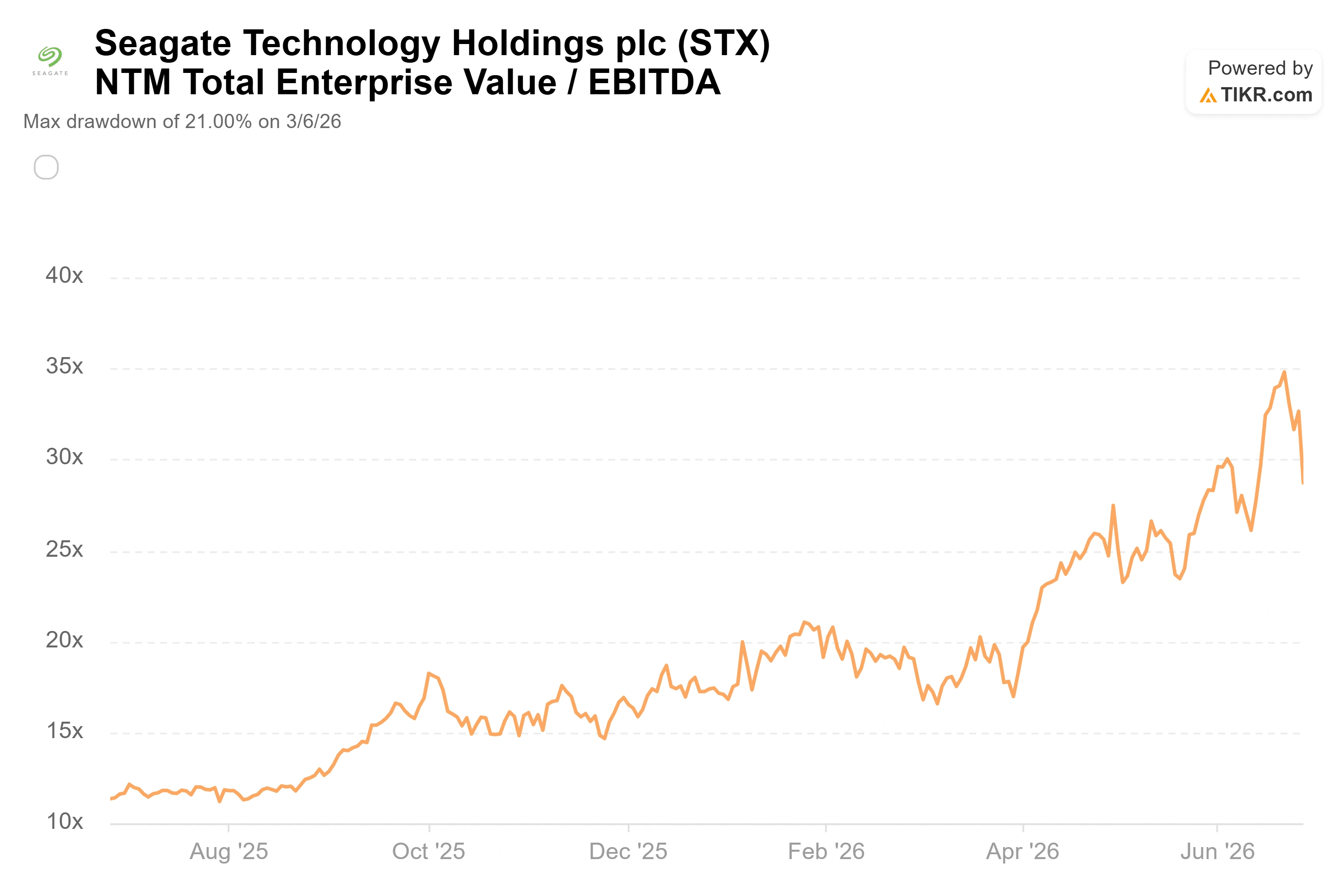

Nada disso torna as ações baratas, e essa é a outra metade da história. Mesmo após a queda, a STX é negociada a um EV/EBITDA NTM (valor empresarial nos próximos doze meses em relação ao lucro antes de juros, impostos, depreciação e amortização) de cerca de 29x. Esse é um múltiplo elevado para uma empresa que o mercado sempre tratou como cíclica. Os pessimistas não estão errados ao afirmar que muitas boas notícias já estão precificadas. Pessoas com acesso a informações privilegiadas vêm vendendo durante a alta, outro motivo pelo qual alguns analistas de Wall Street consideram a recuperação exagerada.

A comparação com empresas do mesmo setor deixa isso ainda mais claro. No P/E NTM, a Seagate fica em torno de 37x, contra a Western Digital, em cerca de 37x, mas ambas se destacam em relação ao grupo mais amplo de hardware: a NetApp é negociada perto de 17x, a Dell perto de 22x e a Samsung perto de 6x. A Western Digital é a comparação mais direta, uma concorrente direta no segmento de HDDs com um múltiplo futuro quase idêntico, o que sugere que o mercado está avaliando as duas líderes em armazenamento como um par, em vez de destacar a Seagate por estar supervalorizada. O prêmio em relação ao restante do grupo é real, e é esse o cerne do debate: ele só se justifica se o ciclo de armazenamento de IA se mostrar duradouro, em vez de cíclico.

Outras duas pressões contribuíram para a queda. Uma mudança para uma postura mais hawkish nas expectativas de taxas do Fed sob o novo presidente Kevin Warsh elevou as chances implícitas no mercado de um segundo aumento de taxas em 2026 para cerca de 85%, o que torna mais difícil justificar os gastos de capital em IA financiados por dívida. Além disso, a Fox Advisors rebaixou a Seagate para “Equal-Weight” em 22 de junho, citando um gráfico de sobrecompra após a alta que levou a empresa a máximas históricas. A Wedbush assumiu a posição contrária, considerando a liquidação uma oportunidade de compra, com a demanda corporativa intacta. O mercado está dividido, o que é exatamente o que se esperaria após um movimento dessa magnitude.

Veja como a Seagate se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 899,90

- Preço-alvo (médio): ~US$ 1.955

- Retorno total potencial: ~117%

- TAR anualizada: ~21% / ano

Os dois fatores que impulsionam o crescimento da receita são o aumento de exabytes em cerca de 25% ao ano, decorrente do plano de desenvolvimento da tecnologia HAMR (gravação magnética assistida por calor, a plataforma que permite armazenar mais terabytes em cada unidade), e os ganhos de preço em volumes não comprometidos, nos quais a demanda supera a oferta. O fator determinante para a margem é a alavancagem operacional com base em um custo unitário estável, o que eleva a margem de lucro líquido do cenário médio para cerca de 43%. Como explicou Romano, o mesmo número de unidades agora gera “25% a mais de exabytes a cada ano”, de modo que a receita sobe enquanto a base de custos praticamente não se altera.

O principal risco é aquele que o próprio Romano apontou: um ciclo macroeconômico que reduza os gastos de capital das hiperescaladoras. Ele deixou claro que a ameaça é externa, não estrutural à demanda por armazenamento. O lado positivo é que a demanda respaldada por pedidos e os ganhos de densidade se acumulam ao longo dos anos, e as ações atingem seu prêmio. O lado negativo é que os gastos com IA se estabilizem, a disciplina de preços se rompa e um múltiplo de EBITDA próximo a 30x se desfaça rapidamente.

Uma observação para os investidores que agirem com base nisso: o modelo TIKR se baseia no fechamento de US$ 899,90 em 26 de junho. As ações continuaram sendo negociadas a preços mais baixos desde então, de modo que o preço de entrada atual pode ficar abaixo do ponto de referência do modelo, o que aumentaria modestamente o retorno implícito.

Conclusão

O próximo teste real serão os resultados financeiros do quarto trimestre fiscal de 2026 da Seagate, previstos para o final de julho ou início de agosto. O único número que resolve o debate é aquele que Romano continua apontando: a demanda por exabytes respaldada por pedidos e os preços associados a ela. Se o relatório confirmar que a receita e as margens continuam subindo sequencialmente, com a administração novamente descrevendo os próximos quatro a cinco trimestres como garantidos, a liquidação de junho parecerá uma correção impulsionada pelo sentimento em uma ação que se precipitou. Se as orientações se enfraquecerem ou a disciplina de preços mostrar qualquer rachadura, os pessimistas que alertaram para o múltiplo exagerado terão sua prova, e uma ação cotada perto de 30x o EBITDA tem pouco espaço para absorver decepções. O susto com a memória nunca foi realmente sobre a Seagate. A teleconferência sobre os resultados mostrará se o mercado percebeu isso.

Você deve investir na Seagate?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Seagate e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Seagate junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Seagate no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!