Principais indicadores da ação da CMG

- Desempenho na semana passada: 9,7%

- Faixa de 52 semanas: US$ 28 a US$ 58

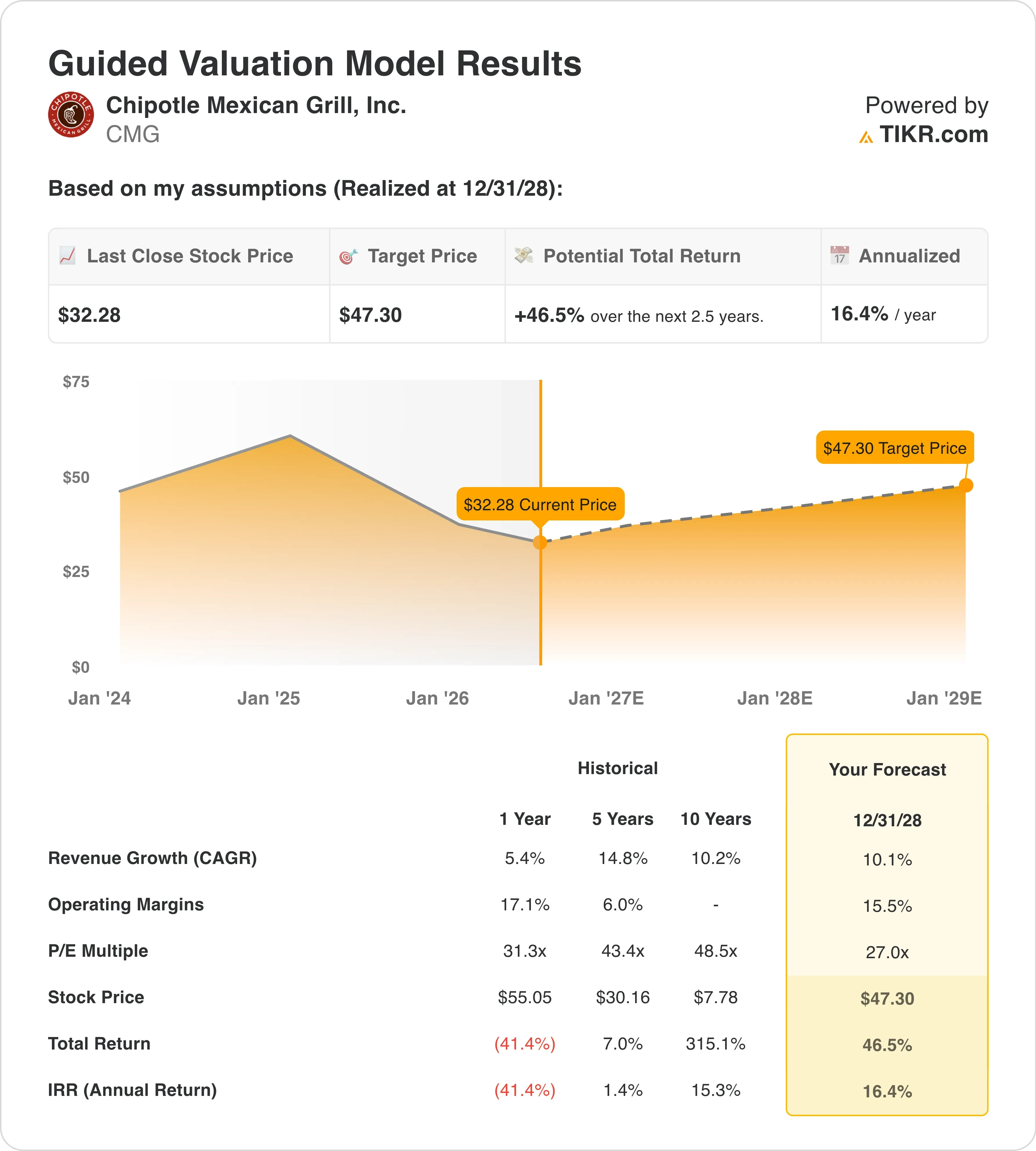

- Preço-alvo do modelo de avaliação: US$ 47

- Potencial de alta implícito: +46,5% em 2,5 anos

Compare a CMG com outras empresas do setor fast-casual usando o TIKR (é grátis) >>>

O JPMorgan muda para “Overweight”, e o mercado começa a prestar atenção

Chipotle Mexican Grill (CMG) subiu cerca de 6% em 5 de junho, depois que o JPMorgan elevou a classificação da ação de “Neutra” para “Sobreponderar” e estabeleceu um preço-alvo de US$ 35. Essa medida ajudou a impulsionar o ganho da ação em duas semanas para cerca de 5,7%, a partir de uma baixa próxima a US$ 28 — seu menor fechamento desde 2021.

As ações da Chipotle haviam caído 43% desde maio de 2025, enquanto o S&P 500 subiu 29%. A empresa afirmou que, a US$ 30 ou abaixo, as ações apresentam mais potencial de alta do que de baixa, considerando o risco. Os analistas observaram que a administração, na reunião, reconheceu claramente os erros operacionais do passado, particularmente a inconsistência no tamanho das porções, que gerou uma onda de reclamações de clientes ao longo de 2024 e até 2025.

O CEO Scott Boatwright afirmou no comunicado do primeiro trimestre da Chipotle: “Nosso primeiro trimestre superou as expectativas à medida que avançamos com nossa estratégia ‘Receita para o Crescimento’, apresentando progressos tangíveis nas operações, no setor digital, na inovação do cardápio, no pessoal e no desenvolvimento.”

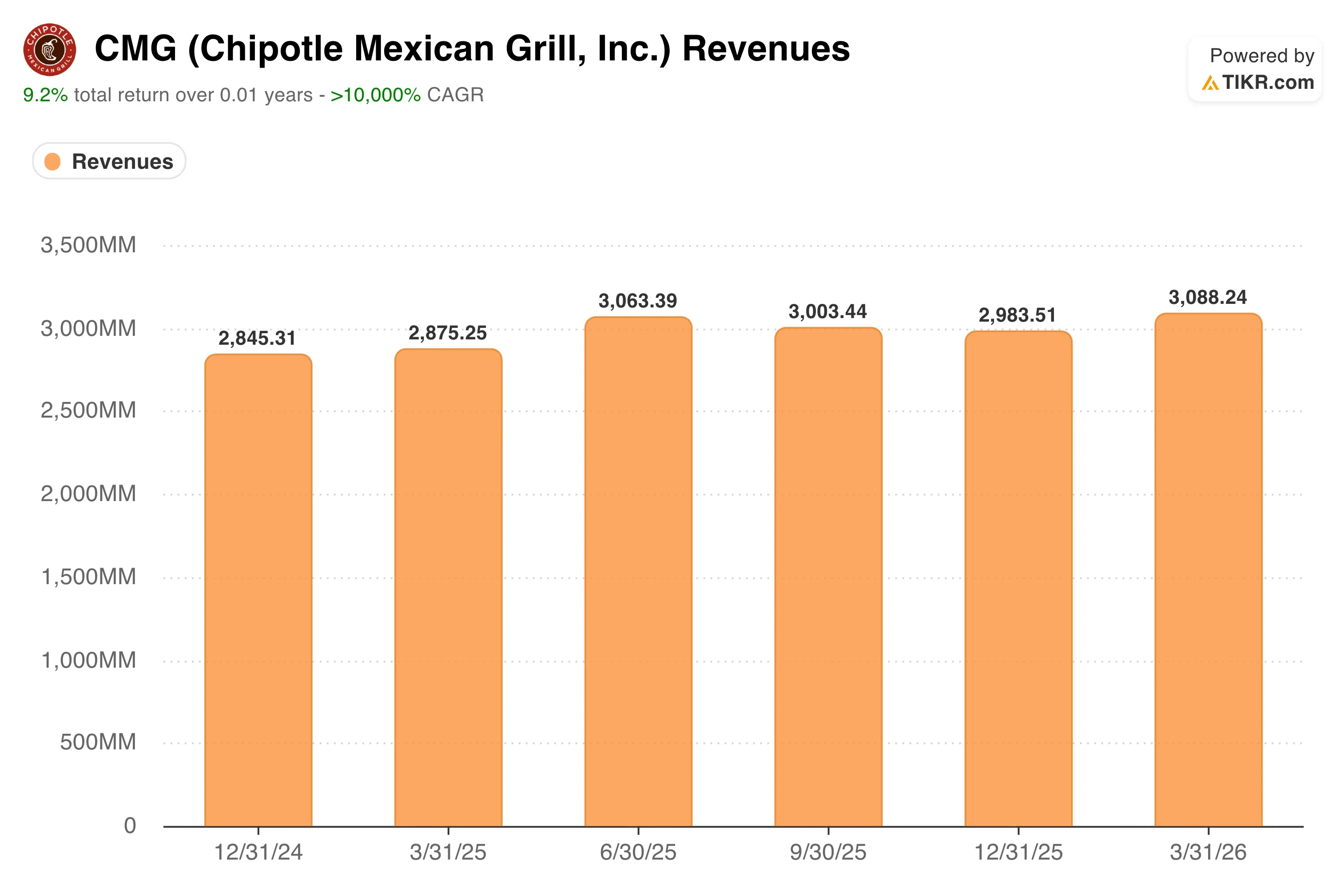

Os resultados do primeiro trimestre de 2026, divulgados em 29 de abril, reforçaram o otimismo cauteloso. A receita atingiu US$ 3,09 bilhões, ligeiramente acima da estimativa consensual de US$ 3,07 bilhões, impulsionada pela abertura de novas lojas e pelo retorno a vendas comparáveis positivas de 0,5%, o que foi muito melhor do que a queda de 0,7% esperada por Wall Street.

O lucro por ação diluído (EPS) segundo os princípios contábeis geralmente aceitos (GAAP) foi de US$ 0,23, uma queda de 17,9% em relação ao ano anterior, refletindo custos de mão de obra mais elevados e o aumento dos preços da carne bovina. O lucro por ação diluído ajustado ficou em US$ 0,24. O diretor financeiro, Adam Rymer, classificou a orientação como “conservadora”, citando tendências imprevisíveis de consumo ligadas, em parte, à volatilidade dos preços dos combustíveis decorrente do conflito entre os EUA e o Irã.

Daqui para frente, a trajetória das ações da CMG dependerá quase inteiramente de se as vendas comparáveis do segundo trimestre, a serem divulgadas em 29 de julho, mostrarem uma recuperação genuína ou mais um trimestre de movimento estável ou moderado.

Veja as previsões de crescimento e os preços-alvo dos analistas para a CMG (é grátis) >>>

As ações da Chipotle estão subvalorizadas nos níveis atuais?

De acordo com as premissas do modelo de avaliação, com dados até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 10 ,1%

- Margens operacionais: 15 ,5%

- Múltiplo P/L de saída: 27 ,0x

Com base nesses dados, o modelo estima um preço-alvo de US$ 47, o que implica um potencial de alta total de 46,5% em relação ao preço atual da ação de US$ 32 e um retorno anualizado de 16,4% nos próximos 2,5 anos.

Um retorno anualizado de 16,4% é realmente atraente para uma empresa de restaurantes de grande capitalização. A premissa de um CAGR de receita de 10,1% é conservadora em relação ao CAGR histórico de receita de 10,2% da Chipotle nos últimos 10 anos, o que significa que o modelo basicamente espera que a empresa repita sua média de longo prazo. Essa não é uma premissa ambiciosa. Ela se baseia na abertura de 350 a 370 novos restaurantes por ano e em uma recuperação modesta do volume médio por unidade, à medida que as vendas comparáveis se estabilizam.

A premissa de margem operacional de 15,5% fica ligeiramente abaixo da margem operacional divulgada no primeiro trimestre, de 12,9%, mas reflete uma recuperação gradual à medida que o crescimento dos custos de mão de obra se modera e as melhorias na produtividade decorrentes dos novos equipamentos de cozinha se consolidam.

A estrutura de margens de longo prazo da Chipotle tem se mostrado resiliente, pois seu modelo de preparação de alimentos evita fritadeiras e equipamentos industriais de cozinha, mantendo tanto os gastos de capital quanto a mão de obra na cozinha em níveis mais baixos do que os de muitos concorrentes. A empresa espera que os investimentos em tecnologia, incluindo equipamentos de cozinha de alta eficiência já instalados em mais de 600 restaurantes, alcancem 2.000 unidades até o final do ano.

O P/L de saída de 27,0x é onde a história de reavaliação fica mais visível. Atualmente, a Chipotle é negociada a um P/L dos últimos 12 meses (LTM) de 29,6x e a um P/L dos próximos 12 meses (NTM) próximo a 27,0x, ambos já alinhados com a premissa de saída do modelo. Isso significa que os investidores estão pagando um múltiplo justo hoje e gerarão retornos principalmente a partir do crescimento dos lucros, e não da expansão do múltiplo, criando um cenário mais conservador e confiável do que o potencial de alta sugerido pelas manchetes.

Como os lucros da Chipotle se comparam aos da CAVA e da Yum Brands

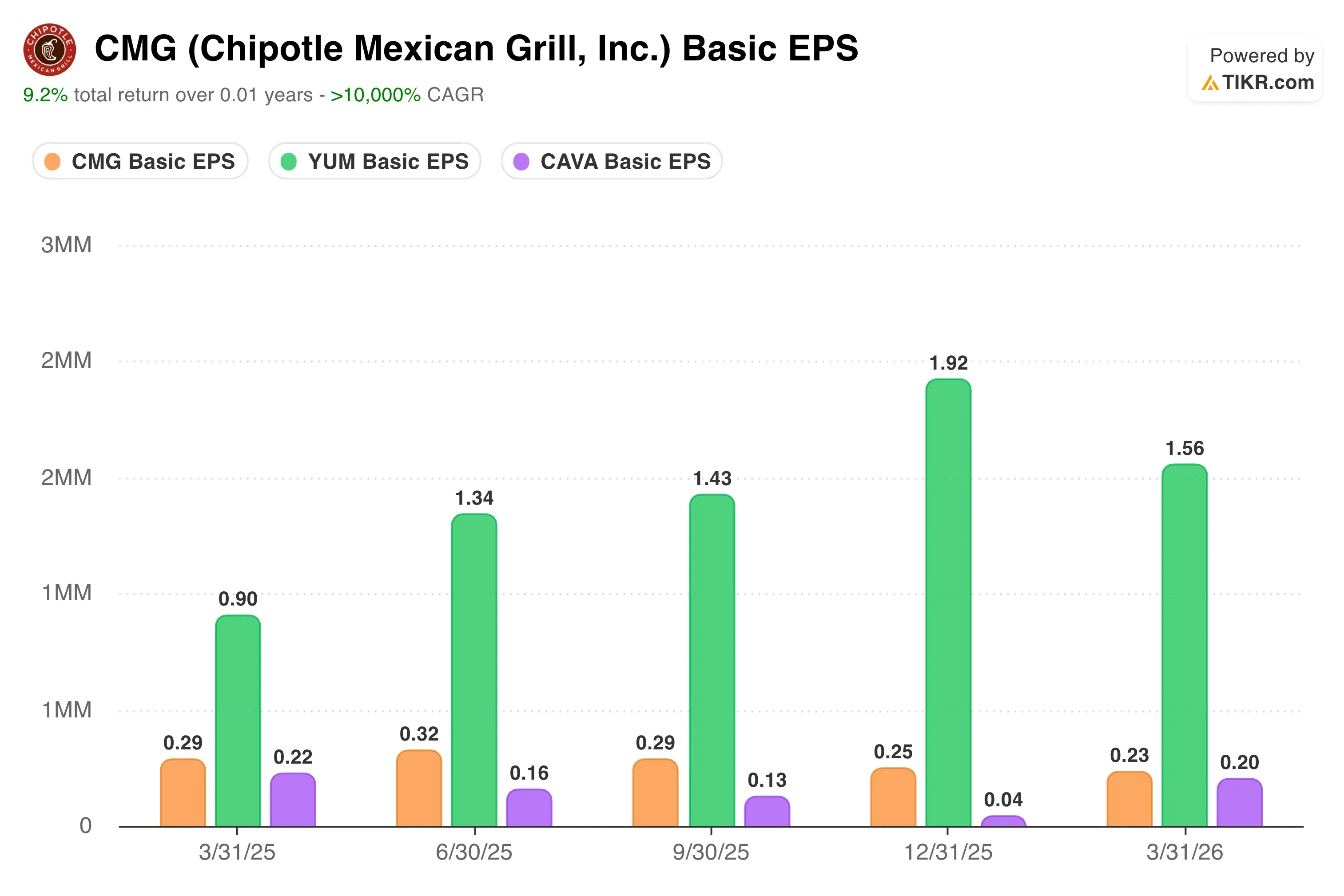

O lucro por ação diluído (EPS) da Chipotle, segundo os princípios contábeis geralmente aceitos (GAAP), ficou em US$ 0,23 no primeiro trimestre de 2026, uma queda de 17,9% em relação ao mesmo período do ano anterior, enquanto o EPS ajustado ficou em US$ 0,24, também com queda de 17,2%. Essas quedas refletem um negócio em que a receita ainda está crescendo, mas a inflação dos custos está superando esse crescimento por enquanto. Custos de mão de obra mais altos, aumento nos preços da carne bovina e alíquotas efetivas de imposto elevadas comprimiram o lucro por ação, mesmo com a receita apresentando crescimento de 7,4%.

CAVA Group (CAVA) vem aumentando seus lucros em um ritmo significativamente mais rápido, impulsionado pela aceleração das vendas nas mesmas lojas e por uma rede de unidades mais jovem, com volumes médios mais elevados. A CAVA ainda não possui base de lucros suficiente para uma comparação significativa do P/L, mas sua trajetória está indo na direção oposta à da Chipotle no momento, o que explica o prêmio de valorização que o mercado lhe atribui.

Yum Brands (YUM) oferece uma comparação de lucro por ação (EPS) mais sólida. O EPS ajustado da Yum vem crescendo na casa dos dígitos únicos altos, apoiado por seu modelo de franquia internacional, que está muito menos exposto à inflação dos custos de mão de obra nos EUA do que a estrutura de lojas próprias da Chipotle. A Yum é negociada a cerca de 22 vezes os lucros futuros, de modo que os investidores estão pagando menos por dólar de lucro por uma empresa com uma estrutura de custos mais estável e diversificação global.

O que está impulsionando as daqui para frente?

O principal catalisador futuro da Chipotle são as vendas comparáveis do segundo trimestre de 2026, a serem divulgadas em 29 de julho. A administração manteve a perspectiva para o ano inteiro de vendas comparáveis estáveis, mas o diretor financeiro Adam Rymer reconheceu que a orientação é conservadora. O foco operacional do CEO Boatwright na consistência das porções e na percepção de valor visa diretamente reverter a tendência negativa de fluxo de clientes, e o retorno a vendas comparáveis positivas de 0,5% no primeiro trimestre, após um quarto trimestre negativo, é o primeiro sinal de que o esforço está ganhando força.

A abertura de novas lojas é a outra alavanca que funciona independentemente das tendências das vendas comparáveis. A empresa planeja abrir de 350 a 370 novas lojas em 2026, principalmente nos EUA, mas com um crescente portfólio internacional que agora inclui o Reino Unido, a França, a Alemanha e o Oriente Médio. Cada nova unidade da Chipotle em um novo mercado apresenta volumes médios por unidade no primeiro ano mais elevados do que as unidades já consolidadas, o que torna a expansão um motor confiável de crescimento dos lucros, mesmo quando o fluxo de clientes nas lojas existentes está sob pressão.

Os investimentos em tecnologia também serão importantes ao longo do período de 2,5 anos do modelo. Espera-se que, até o final do ano, 2.000 restaurantes contem com equipamentos de cozinha de alta eficiência, que estão apresentando um desempenho 200 a 400 pontos-base superior nas vendas comparáveis nas unidades onde já foram instalados.

As vendas digitais já representam 38,6% da receita total, e a penetração do programa de fidelidade atingiu 32% das vendas no primeiro trimestre, um aumento de 300 pontos-base em relação ao mesmo período do ano anterior. Juntos, esses investimentos apoiam o aumento da produtividade e a melhoria das margens sem exigir um aumento significativo no quadro de funcionários.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na Chipotle Mexican Grill?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a CMG e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a CMG junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!