Principais indicadores da ação da CRCL

- Desempenho na última semana: -7,9%

- Faixa de variação em 52 semanas: US$ 50 a US$ 263

- Preço-alvo do modelo de avaliação: US$ 209

- Potencial de alta implícito: +203,2% em 2,5 anos

Faça você mesmo a avaliação da Circle em menos de 60 segundos com o Modelo de Avaliação gratuito da TIKR >>>

A rede de pagamentos da Circle cresce enquanto as ações recuam

Circle Internet Group (CRCL) caiu cerca de 14% na última semana, dando continuidade a uma forte onda de vendas desde sua máxima de 52 semanas, de US$ 263. As ações agora são negociadas perto de US$ 69, valor abaixo da faixa de preço da oferta pública inicial (IPO), mas a rede USDC subjacente da empresa continuou a se expandir. Os investidores estão claramente repensando a avaliação, mas o impulso dos negócios aponta na direção oposta.

O acontecimento mais significativo da semana ocorreu em 26 de junho, quando a Nomura anunciou uma parceria estratégica com a Circle para utilizar o USDC em serviços financeiros globais, incluindo gestão de garantias e transferências de fundos. A Nomura é uma das maiores instituições financeiras do Japão; portanto, a parceria sinaliza que a adoção institucional da infraestrutura de stablecoins está se acelerando para além das empresas nativas do setor de criptomoedas. As stablecoins são moedas digitais atreladas a um ativo estável, normalmente o dólar americano, e o USDC é o principal produto da Circle.

No início da semana, a Circle anunciou integrações com a INFINIOS no Bahrein, a Munify nas Filipinas, a MassPay e a Nium, cada uma delas conectando a liquidação do USDC a canais de pagamento locais em mercados emergentes. A Circle Payments Network, ou CPN, é a camada de infraestrutura que torna essas integrações possíveis. Cada nova integração amplia o mercado potencial para o modelo de receita de reservas da Circle, no qual a empresa recebe juros sobre os títulos do Tesouro dos EUA que garantem cada USDC em circulação.

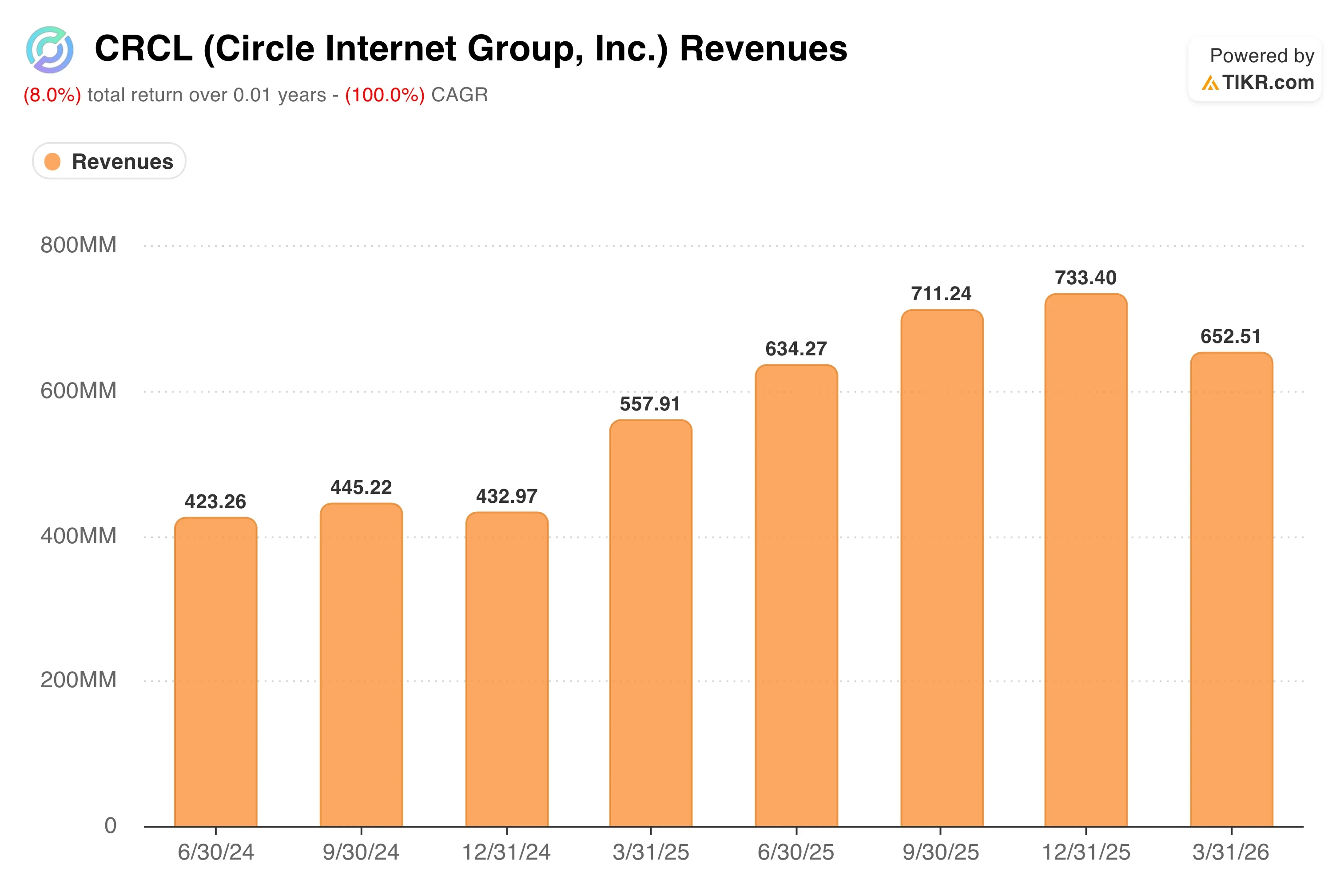

O CEO da Circle, Jeremy Allaire, descreveu o USDC como um “dólar programável” que permite liquidações instantâneas e sem fronteiras por uma fração do custo das transferências bancárias tradicionais. Os resultados do primeiro trimestre, divulgados em 11 de maio, mostraram receita de US$ 694 milhões, um aumento de 20% em relação ao mesmo período do ano anterior, mas cerca de 4% abaixo do consenso.

O lucro líquido caiu 15%, para US$ 55 milhões, refletindo em parte o aumento dos custos de distribuição, já que a Circle divide a receita da reserva com os parceiros do ecossistema. Daqui para frente, o que impulsionará as ações da CRCL será se a expansão da CPN se converter em receita recorrente e de margem mais alta, em vez de um volume fortemente compartilhado com intermediários.

Veja as previsões de crescimento e os preços-alvo dos analistas para a CRCL (é grátis) >>>

A tese das stablecoins pode justificar o retorno implícito da Circle?

De acordo com as premissas do modelo de avaliação, com dados até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 25 ,6%

- Margens operacionais: 12 ,3%

- Múltiplo P/L de saída: 56,1x

Com base nesses dados, o modelo estima um preço-alvo de US$ 209, o que implica um potencial de alta total de 203,2% em relação ao preço atual da ação de US$ 69 e um retorno anualizado de 55,3% nos próximos 2,5 anos.

A previsão de retorno anualizado de 55,3% reflete duas coisas simultaneamente: um enorme potencial de alta e um risco de execução significativo. Estimativas futuras que apontam para uma CAGR de receita de 25,3% em dois anos reforçam a credibilidade da premissa de uma CAGR de receita de 25,6%, mas essa premissa depende do crescimento da oferta de USDC à medida que a adoção de stablecoins se aprofunda em casos de uso institucionais e em mercados emergentes.

A meta de margem operacional de 12,3% é onde reside a tensão. A margem EBIT da Circle nos últimos doze meses (LTM) está atualmente negativa em (5,0%), e a margem bruta LTM é de apenas 8,1%. O caminho da atual estrutura operacional deficitária até margens de 12,3% passa pelo aumento da receita e pela redução dos custos de distribuição pagos a parceiros de exchanges e carteiras. Isso é viável, mas não garantido, especialmente se o USDC enfrentar pressão competitiva de stablecoins emitidas por bancos após a aprovação da legislação dos EUA sobre stablecoins.

O múltiplo P/E de saída de 56,1x é elevado em relação às avaliações tradicionais de fintechs, mas a Circle não é uma fintech tradicional. Ela se assemelha mais a uma empresa de infraestrutura de pagamentos digitais. Com o atual P/E NTM de 56,1x, o modelo já precifica a ação com base no múltiplo de saída implícito, o que significa que o crescimento dos lucros impulsiona todo o retorno no modelo, e não a expansão do múltiplo.

Veja o que os analistas prevêem para a receita e os lucros da Circle até 2028 com o TIKR >>>

Circle x Coinbase e redes de pagamento tradicionais

As empresas de capital aberto mais relevantes para comparação com a Circle são a Coinbase (COIN) e empresas de infraestrutura de pagamentos tradicionais, como o PayPal (PYPL). A Coinbase se beneficia do mesmo impulso regulatório em relação às stablecoins e é a principal parceira de distribuição do USDC. Ainda assim, ela obtém a maior parte de sua receita de taxas de negociação, e não de rendimentos de reservas. Analistas prevêem um crescimento da receita NTM da Coinbase na casa dos 15%, inferior à meta de 25% da Circle, mas a Coinbase apresenta margens operacionais substancialmente mais altas.

O PayPal está entrando no mercado de stablecoins com seu próprio produto, o PYUSD, e possui a vantagem da rede de comerciantes que falta à Circle. O PayPal é negociado a cerca de 14 vezes os lucros futuros, uma fração do múltiplo da Circle, mas o perfil de crescimento do PayPal também é muito menor. A comparação ilustra a tensão de avaliação na CRCL: os investidores estão pagando por um negócio de infraestrutura de pagamentos com preço semelhante ao de um software de alto crescimento.

A vantagem competitiva da Circle repousa na escala de pioneirismo do USDC e na profundidade de seus relacionamentos institucionais. Com a Nomura, a INFINIOS, a Nium e outras empresas aderindo à CPN, a Circle está construindo efeitos de rede que são difíceis de serem replicados rapidamente por participantes que entrarem posteriormente no mercado. O ambiente regulatório também favorece o USDC, já que a Circle é a emissora de stablecoin mais compatível com as normas e transparente do mercado, o que a posiciona bem para qualquer legislação dos EUA sobre stablecoins que exija auditoria de reservas e transparência.

O que está impulsionando as ações da CRCL da ação da Circle no futuro?

O catalisador mais importante para o futuro da Circle é a legislação sobre stablecoins nos EUA, que vem avançando no Congresso. Um marco regulatório claro desbloquearia a adoção institucional que a incerteza jurídica vem adiando. A infraestrutura de conformidade da Circle já está alinhada com os requisitos que a legislação proposta imporia, dando-lhe uma vantagem de pioneirismo caso as regras sejam concretizadas.

O pipeline de parcerias da CPN também é o fator de crescimento mais claro no curto prazo. Cada nova integração amplia o alcance das liquidações do USDC sem exigir que a Circle construa infraestrutura física. A parceria com a Nomura é particularmente significativa porque a gestão de garantias e as transferências de fundos são casos de uso de alta velocidade e alto valor que aumentariam o saldo médio do USDC em circulação e, portanto, a receita de reservas da Circle.

Os resultados do segundo trimestre de 2026 estão previstos para 10 de agosto. O principal indicador a ser observado é o crescimento da oferta do USDC, pois o modelo de receita da Circle está diretamente ligado à quantidade de stablecoin em circulação multiplicada pela taxa de juros de curto prazo vigente. Se as taxas de juros permanecerem elevadas e a oferta de USDC crescer junto com a expansão do CPN, a receita de reservas da Circle deve acelerar.

O risco que os investidores estão precificando é a pressão sobre os custos de distribuição. A Circle repassa uma parcela significativa da receita de reservas à Coinbase e a outros parceiros do ecossistema como parte de sua estratégia de crescimento do USDC. Se essa estrutura de custos não for racionalizada à medida que a rede se expande, o caminho para margens operacionais de 12,3% se tornará significativamente mais longo, e os retornos implícitos do modelo sofreriam uma compressão substancial.

Calcule instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

Você deve investir na Circle Internet Group?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a CRCL e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a CRCL junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!