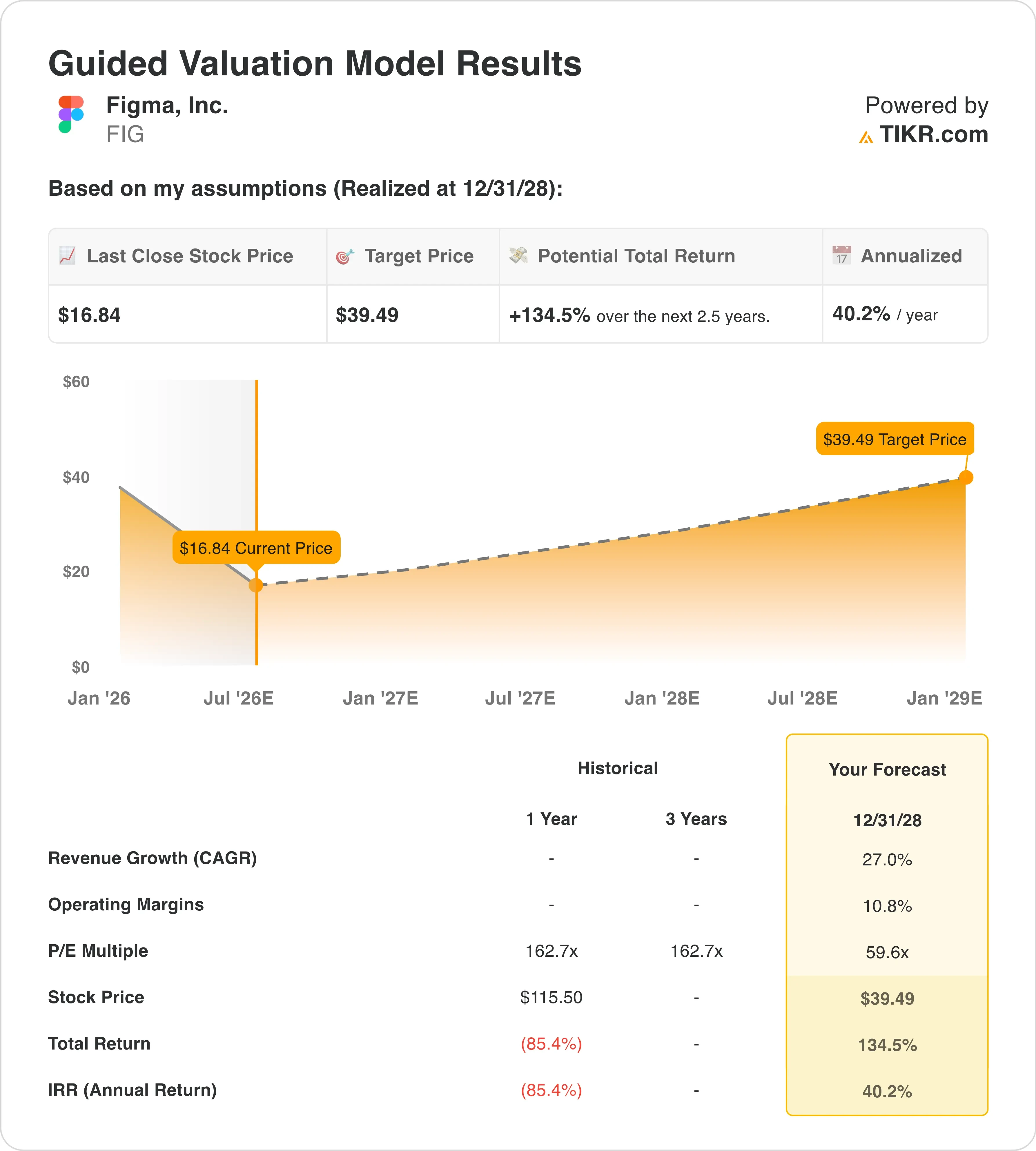

Principais indicadores da ação da FIG

- Desempenho na semana passada: -2,4%

- Faixa de 52 semanas: US$ 17 a US$ 143

- Preço-alvo do modelo de avaliação: US$ 39

- Potencial de alta implícito: +134,5% em 2,5 anos

Crie seu próprio cenário de avaliação da Figma com o modelo gratuito da TIKR (é grátis) >>>

Config 2026, vendas por parte de pessoas com acesso a informações privilegiadas e uma ação em busca de terreno firme

Figma, Inc. (FIG) caiu cerca de 12% na última semana, atingindo uma nova mínima próxima a US$ 17, à medida que uma série de vendas de ações por parte de executivos pesou sobre o sentimento do mercado na mesma semana em que a empresa realizou sua conferência anual de design, a Config 2026. O momento criou um contraste incômodo: a liderança divulgando publicamente o impulso do produto, enquanto os executivos reduziam discretamente sua exposição acionária.

Entre 3 e 6 de junho, o CEO Dylan Field vendeu 174.430 ações no valor de US$ 4,4 milhões; o diretor financeiro Praveer Melwani vendeu ações no valor de US$ 1,9 milhão; e o diretor de receitas Shaunt Voskanian alienou 87.510 ações por US$ 2 milhões. A venda por parte de pessoas com acesso a informações privilegiadas não é, por si só, um sinal de baixa, e grande parte dela segue cronogramas de negociação pré-planejados de acordo com a regra 10b5-1.

O evento Config 2026, por si só, foi um catalisador legítimo para o produto. A Figma o utilizou para apresentar novos recursos de IA incorporados à sua plataforma principal de design e prototipagem. Esses recursos, incluindo o Figma Make, o MCP e o Figma Weave, já estavam gerando resultados antes da conferência. A receita do primeiro trimestre, de US$ 333 milhões, cresceu 46% em relação ao mesmo período do ano anterior, acelerando em relação ao crescimento de 40% registrado no quarto trimestre de 2025 e superando a estimativa de consenso em cerca de 5%.

O diretor financeiro Praveer Melwani afirmou na teleconferência sobre os resultados: “Nosso desempenho acima do esperado no primeiro trimestre foi impulsionado por uma expansão do número de licenças maior do que o previsto em toda a organização, motivada pela crescente importância do design e pela adoção de nossos produtos de IA.” A empresa elevou sua projeção de receita para o ano inteiro de 2026 em US$ 55 milhões, para uma faixa entre US$ 1,42 bilhão e US$ 1,43 bilhão, o que implica um crescimento de aproximadamente 35% no ano.

Daqui para frente, o desempenho das ações da FIG dependerá de os anúncios dos produtos de IA da Config se traduzirem em uma aceleração mensurável da receita no segundo trimestre, cujos resultados a empresa divulgará em 13 de agosto.

Veja as previsões de crescimento e os preços-alvo dos analistas para a FIG (é grátis) >>>

A reavaliação da Figma está criando uma oportunidade real?

Com base nas premissas do modelo de avaliação até 31/12/28, a ação é modelada usando:

- Crescimento da receita (CAGR): 27%

- Margens operacionais: 10,8%

- Múltiplo P/L de saída: 59,6x

Com base nesses dados, o modelo estima um preço-alvo de US$ 39, o que implica um potencial de alta total de 134,5% em relação ao preço atual da ação de US$ 17 e um retorno anualizado de 40,2% nos próximos 2,5 anos.

A premissa de um CAGR de receita de 27,0% é, na verdade, conservadora em relação ao crescimento real de 46% registrado no primeiro trimestre. O modelo efetivamente pressupõe que a taxa de crescimento desacelera à medida que o negócio se expande, o que é uma abordagem razoável e disciplinada. A retenção líquida em dólares de 139% no primeiro trimestre, a maior em mais de dois anos, confirma que os clientes existentes estão aumentando significativamente seus gastos.

A premissa de margem operacional de 10,8% exige que a empresa supere uma lacuna substancial. A margem operacional GAAP da Figma no primeiro trimestre foi de -41%, refletindo investimentos agressivos em pessoal, infraestrutura de IA e expansão de entrada no mercado após a abertura de capital. Mas a margem operacional não GAAP já era de 16% no primeiro trimestre, e a empresa gerou US$ 89 milhões em fluxo de caixa livre no trimestre. O caminho das perdas atualmente relatadas até margens operacionais GAAP de 10,8% ao longo de 2,5 anos é íngreme, mas baseia-se na escala de receita já em andamento e na sólida margem bruta de 82% da empresa.

O múltiplo P/L de saída de 59,6x é alto segundo os parâmetros tradicionais, mas consistente com a forma como o mercado avalia empresas de software de alto crescimento com margens brutas acima de 75%. Com o atual P/E NTM de 59,6x, a ação já se encontra no múltiplo de saída previsto pelo modelo, o que significa que todo o retorno provém do crescimento dos lucros, e não da expansão do múltiplo. Essa é uma perspectiva mais conservadora do que o número bruto de potencial de alta sugere.

Figma x Adobe e Canva na corrida pelo design com IA

Os principais pontos de referência competitivos da Figma são a Adobe (ADBE) e a Canva, empresa de capital fechado. A tentativa da Adobe de adquirir a Figma por US$ 20 bilhões foi bloqueada pelos órgãos reguladores em 2023, mas, desde então, a Adobe tem agido agressivamente para preencher a lacuna no design colaborativo por meio de sua própria plataforma de IA, o Adobe Firefly, e do pacote Creative Cloud.

A Adobe é negociada a cerca de 20 vezes os lucros futuros, com crescimento de receita na casa dos dígitos únicos médios, o que a torna um negócio muito mais maduro e mais barato segundo métricas tradicionais. No entanto, o crescimento de 46% na receita da Figma supera em muito o ritmo da Adobe e justifica um prêmio significativo.

A Canva concorre diretamente no segmento de design baseado em modelos e assistido por IA, com uma avaliação declarada de US$ 26 bilhões em sua mais recente rodada de financiamento privado. O ponto forte da Canva está no segmento de autoatendimento e pequenas empresas, enquanto a Figma está mais profundamente enraizada em equipes profissionais de produto e engenharia. A sobreposição competitiva vem aumentando à medida que a Canva avança para o segmento de alto padrão e a Figma expande seus recursos de documentos e apresentações.

A vantagem competitiva da Figma é a colaboração multijogador em tempo real, que continua tecnicamente à frente da oferta da Adobe e não é o foco principal da Canva. Mas a saída do diretor financeiro da Adobe em junho abalou as próprias ações da empresa e destacou a incerteza enfrentada pelas empresas estabelecidas no setor de software de design, à medida que a IA muda a economia do trabalho criativo. A Figma é, ao mesmo tempo, beneficiária dessa mudança — pois suas ferramentas de IA reduzem o atrito no design — e um alvo de risco em potencial, já que a geração por IA poderia reduzir o volume de trabalho de design deliberado em torno do qual a plataforma da Figma foi construída.

Leia nossa análise completa sobre a liquidação das ações da Figma e o potencial de valorização >>>

O que está impulsionando as ações da FIG daqui para frente?

O catalisador mais importante da Figma no curto prazo é a aceleração da receita no segundo trimestre, com divulgação prevista para 13 de agosto. A empresa elevou sua previsão para o ano inteiro com base no impulso da monetização da IA no primeiro trimestre, e as ações não se recuperarão de forma sustentável até que dois ou três trimestres consecutivos de forte crescimento convençam os investidores de que a mudança de foco para produtos de IA é duradoura. A taxa de crescimento de 46% no primeiro trimestre estabelece um padrão elevado, mas as orientações da administração indicam que há visibilidade de que a demanda se manterá ao longo do verão.

A situação do ativista Findell continua sendo um fator imprevisível. Se o conselho se envolver de forma significativa com alternativas estratégicas — o que poderia incluir uma venda a um comprador estratégico ou uma reestruturação dos negócios —, as ações poderiam sofrer uma reavaliação acentuada. A Adobe é a adquirente mais lógica, mas precedentes regulatórios dificultam uma nova tentativa no curto prazo. A Microsoft, a Salesforce ou um fundo de private equity são possibilidades que os investidores começaram a discutir abertamente.

O conjunto de recursos de IAdo Config 2026 também prepara o terreno para uma possível mudança no modelo de monetização. Se a Figma conseguir converter os recursos de IA em upgrades para planos premium, em vez de incluí-los nos planos básicos, a trajetória da receita por usuário poderá melhorar significativamente até 2027. Essa é a mesma estratégia que impulsionou a penetração do Copilot da Microsoft e a adoção do Rovo da Atlassian, e apoiaria diretamente a premissa de um CAGR de 27% no modelo.

O risco que não pode ser desconsiderado é a venda de ações por parte de pessoas com acesso a informações privilegiadas. Seja planejada ou não, a frequência com que os executivos vendem ações nos níveis de preço atuais sinaliza que a liderança não está apostando fortemente, pessoalmente, em uma recuperação no curto prazo. Esse sinal psicológico é importante para investidores institucionais que acompanham as atividades de pessoas com acesso a informações privilegiadas como um indicador de sentimento, e serão necessários vários trimestres de desempenho superior para compensar totalmente a impressão que isso criou.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na Figma?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a FIG e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a FIG junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!