Principais indicadores das ações da UPS

- Desempenho na semana passada: em consolidação

- Faixa de 52 semanas: US$ 82,00 a US$ 122

- Preço-alvo do modelo de avaliação: US$ 139

- Potencial de alta implícito: +27,9% nos próximos 2,5 anos

Crie seu próprio cenário de avaliação da UPS no TIKR (É grátis) >>>

A queda na margem da FedEx coloca todo o setor de encomendas em destaque

United Parcel Service (UPS) ganhou destaque esta semana, depois que a FedEx divulgou seus resultados financeiros em 24 de junho, destacando a pressão sobre as margens que afeta todo o setor de frete e encomendas. As margens operacionais da FedEx sofreram compressão e as ações caíram acentuadamente, segundo a Reuters, mesmo com a empresa projetando um crescimento de 11% na receita no ano fiscal de 2026. Essa desconexão entre o otimismo em relação à receita e o desempenho nos resultados financeiros é a mesma dinâmica que os investidores vêm observando na UPS ao longo do último ano.

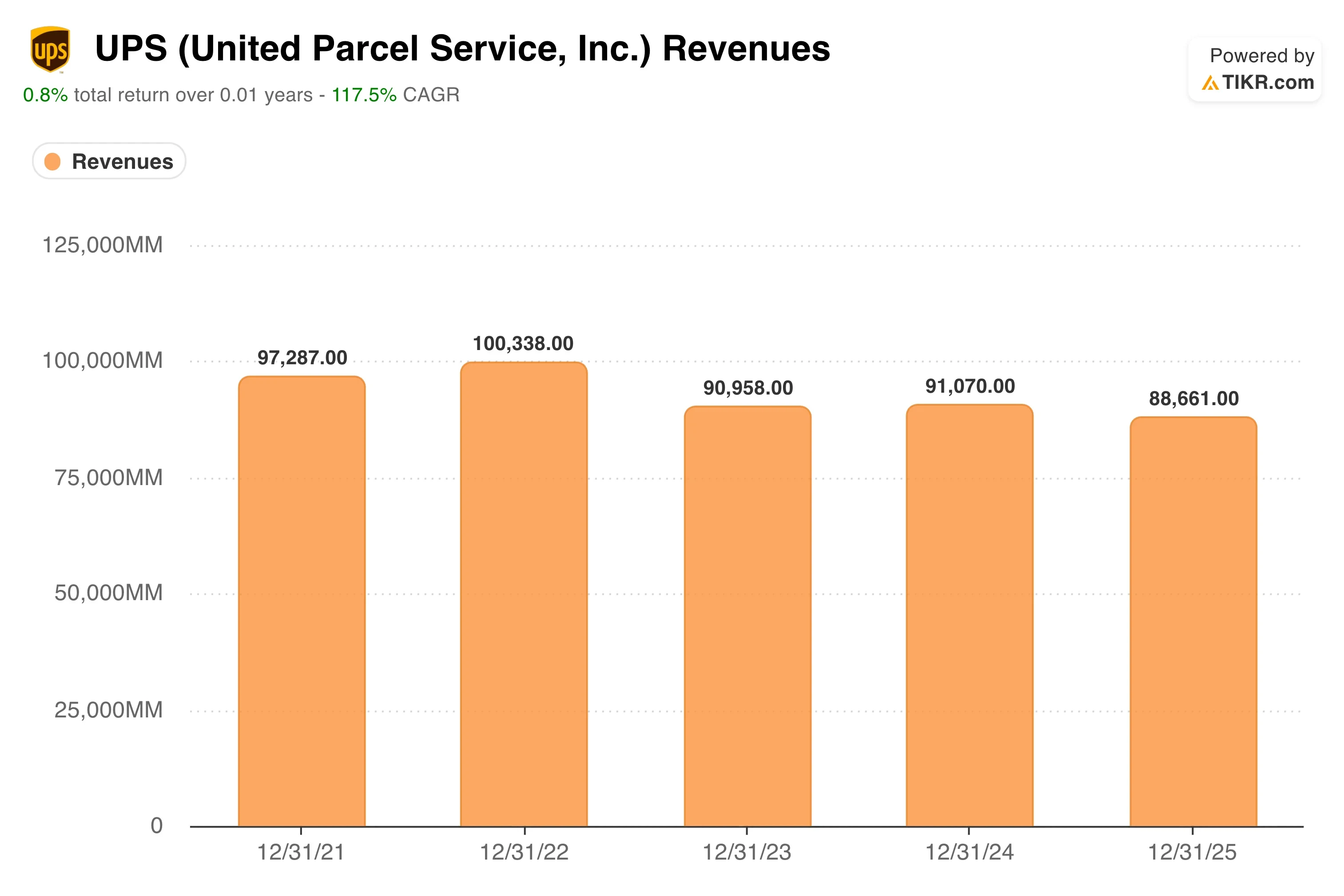

A UPS vem passando por seu próprio ciclo de reestruturação. A empresa cortou custos de forma agressiva após o boom de encomendas pós-pandêmico e a subsequente normalização dos volumes. A receita diminuiu 2,6% no último ano, refletindo volumes menores de encomendas e pressão sobre os preços. Essa contração é o pano de fundo contra o qual os atuais investimentos em rede da UPS devem ser avaliados.

Em 22 de junho, a UPS anunciou um investimento de US$ 48 milhões em 27 instalações de cross-dock para cargas com temperatura controlada em todo o mundo, segundo a Reuters. As instalações de cross-dock são centros de triagem onde a carga passa diretamente dos caminhões de entrada para os de saída, sem armazenamento de longo prazo. O componente de temperatura controlada visa produtos farmacêuticos e cargas de alimentos com prazo de validade curto, que são categorias com margens mais altas do que as encomendas padrão. Esse investimento segue uma expansão logística na América do Norte de quase US$ 50 milhões anunciada no final de maio, sinalizando uma mudança deliberada em direção à carga especializada.

A CEO Carol Tomé tem defendido consistentemente que cargas com margens mais altas e compromissos contratuais são mais valiosas do que o volume bruto. Daqui para frente, as ações da UPS serão avaliadas com base em se esse reposicionamento da rede se traduzirá em uma recuperação da margem operacional rumo aos níveis de dois dígitos que a empresa mantinha historicamente antes da correção de volume pós-pandêmica.

Veja as previsões de crescimento e os preços-alvo dos analistas para a UPS (é grátis) >>>

As ações da UPS estão baratas a US$ 109?

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 2 ,9%

- Margens operacionais: 10 ,1%

- Múltiplo P/L de saída: 14 ,2x

Com base nesses dados, o modelo estima um preço-alvo de US$ 139, o que implica um potencial de alta total de 27,9% e um retorno anualizado de 10,2% nos próximos 2,5 anos.

Um retorno anualizado de 10,2%, combinado com um rendimento atual de dividendos de 6%, é o cenário adequado para essa história. A UPS não é uma ação de crescimento. Mas é uma empresa de logística que distribui dividendos, com potencial de valorização do capital, e, a US$ 109, essa combinação torna a oportunidade mais atraente do que a recente evolução do preço sugere.

Um gráfico da tendência da margem operacional nos últimos cinco anos é o recurso visual mais útil aqui. Ele mostra que a UPS operou com margens acima de 12% durante a maior parte da última década, antes que a normalização do volume comprimisse a lucratividade para o atual nível de EBIT de 9,1% nos últimos 12 meses. A meta de margem de 10,1% do modelo para 2028 está, na verdade, abaixo da faixa histórica de longo prazo da UPS; portanto, a avaliação se baseia em premissas conservadoras de recuperação da margem, e não em uma recuperação otimista.

O crescimento da receita de 2,9% ao ano reflete a expectativa de que os volumes de encomendas se recuperem modestamente à medida que o comércio eletrônico se estabiliza. Essa não é uma previsão ousada. A taxa composta de crescimento anual (CAGR) histórica da receita em um ano, de -2,6%, faz com que um crescimento futuro de 2,9% pareça viável, caso os volumes tenham realmente atingido o fundo do poço.

O P/L de saída de 14,2x corresponde ao próprio múltiplo histórico de cinco anos da UPS, de 15,5x; portanto, o modelo não pressupõe nenhuma expansão do múltiplo. Os investidores estão, essencialmente, pagando por uma empresa de logística que distribui dividendos a um valor igual ou inferior à avaliação histórica. Os problemas de margem da FedEx reforçam a visão pessimista de que o setor ainda está lidando com o excesso de capacidade, mas também fazem com que a aposta da UPS no transporte especializado pareça a resposta estratégica correta.

UPS x FedEx e o panorama mais amplo da logística

FedEx (FDX) é a concorrente mais direta, e seus resultados divulgados em 24 de junho forneceram a leitura mais clara do setor nas últimas semanas. A FedEx projetou um crescimento de 11% na receita no ano fiscal de 2026, mas observou uma compressão nas margens. Essa combinação sugere que o volume está retornando ao setor de frete, mas a disciplina de custos continua sendo o principal diferencial competitivo. O investimento de US$ 48 milhões da UPS em infraestrutura especializada de cross-dock é uma resposta direta a essa mesma dinâmica de mercado.

Em termos de avaliação, a UPS é negociada a cerca de 14,5x os lucros NTM, em linha com a FedEx e com um desconto em relação ao S&P 500 como um todo. O índice de dívida líquida sobre EBITDA da UPS nos últimos 12 meses (LTM), de 1,59x, é administrável e sugere que a empresa pode manter seus dividendos enquanto financia investimentos na rede simultaneamente. Essa flexibilidade financeira é uma vantagem competitiva em um setor onde o excesso de capacidade e a pressão de custos ainda estão forçando escolhas difíceis.

O recente lançamento pela Amazon de um serviço de frete com carga fracionada abalou o setor de transporte rodoviário em meados de junho, segundo a Reuters. Os investidores temiam que a Amazon pudesse replicar no transporte de carga o que fez na entrega de encomendas na “última milha”. A UPS e a FedEx têm operações de carga e internacionais mais diversificadas do que as empresas especializadas exclusivamente em transporte rodoviário, que foram as mais afetadas. Mas a expansão da Amazon representa um risco estrutural de longo prazo para o poder de fixação de preços em todo o setor de logística.

A vantagem competitiva da UPS reside em sua rede global integrada, em seus recursos para o setor de saúde e frete especializado, e em seus relacionamentos com clientes corporativos. Essas vantagens não desaparecem em um ambiente de volumes mais desafiador. No entanto, elas exigem investimento de capital sustentado para serem mantidas, o que é exatamente o que representam as expansões do cross-dock e na América do Norte.

Veja o que a ameaça da Amazon pode significar para os investidores da UPS >>>

O que está impulsionando as daqui para frente?

Os resultados do segundo trimestre fiscal e qualquer revisão das projeções para o ano inteiro são os catalisadores mais críticos no curto prazo. A UPS tem se mostrado cautelosa em relação à recuperação dos volumes, e qualquer sinal de que os volumes de encomendas estejam se estabilizando antes do previsto provavelmente desencadearia uma reavaliação significativa em direção à meta de US$ 140.

A expansão do transporte de carga com temperatura controlada atende a um mercado estruturalmente atraente. A logística da cadeia de frio farmacêutica — ou seja, o transporte regulamentado de medicamentos e produtos biológicos que exigem faixas de temperatura específicas — está crescendo à medida que os volumes de remessas de produtos biotecnológicos aumentam globalmente. O investimento de US$ 48 milhões da UPS em 27 instalações de cross-dock a posiciona para conquistar uma fatia maior desse mercado a partir dos relacionamentos existentes com clientes do setor de saúde.

A expansão na logística automotiva e industrial na América do Norte, anunciada no final de maio, abre outro canal especializado. A repatriação da produção, impulsionada em parte por recentes mudanças na política comercial, está aumentando a demanda por serviços de frete “just-in-time” na América do Norte. A UPS está investindo em capacidade de frete aéreo no México para atender a essa tendência, segundo a Reuters, o que acrescenta uma dimensão geográfica de receita que a FedEx ainda não iguala na mesma escala nesse mercado.

A disciplina de custos continua sendo a alavanca interna mais importante. A UPS vem reduzindo o quadro de funcionários e renegociando contratos, e os efeitos aparecerão nas margens operacionais nos próximos dois a três trimestres. Se a recuperação das margens seguir a premissa de 10,1% do modelo, o rendimento de dividendos de 6% das ações oferece um piso significativo de retorno total enquanto os investidores aguardam que a tese de recuperação se concretize plenamente.

Calcule instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

Você deve investir na United Parcel Service?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a UPS e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a UPS junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!