Principais dados da ação da Comfort Systems

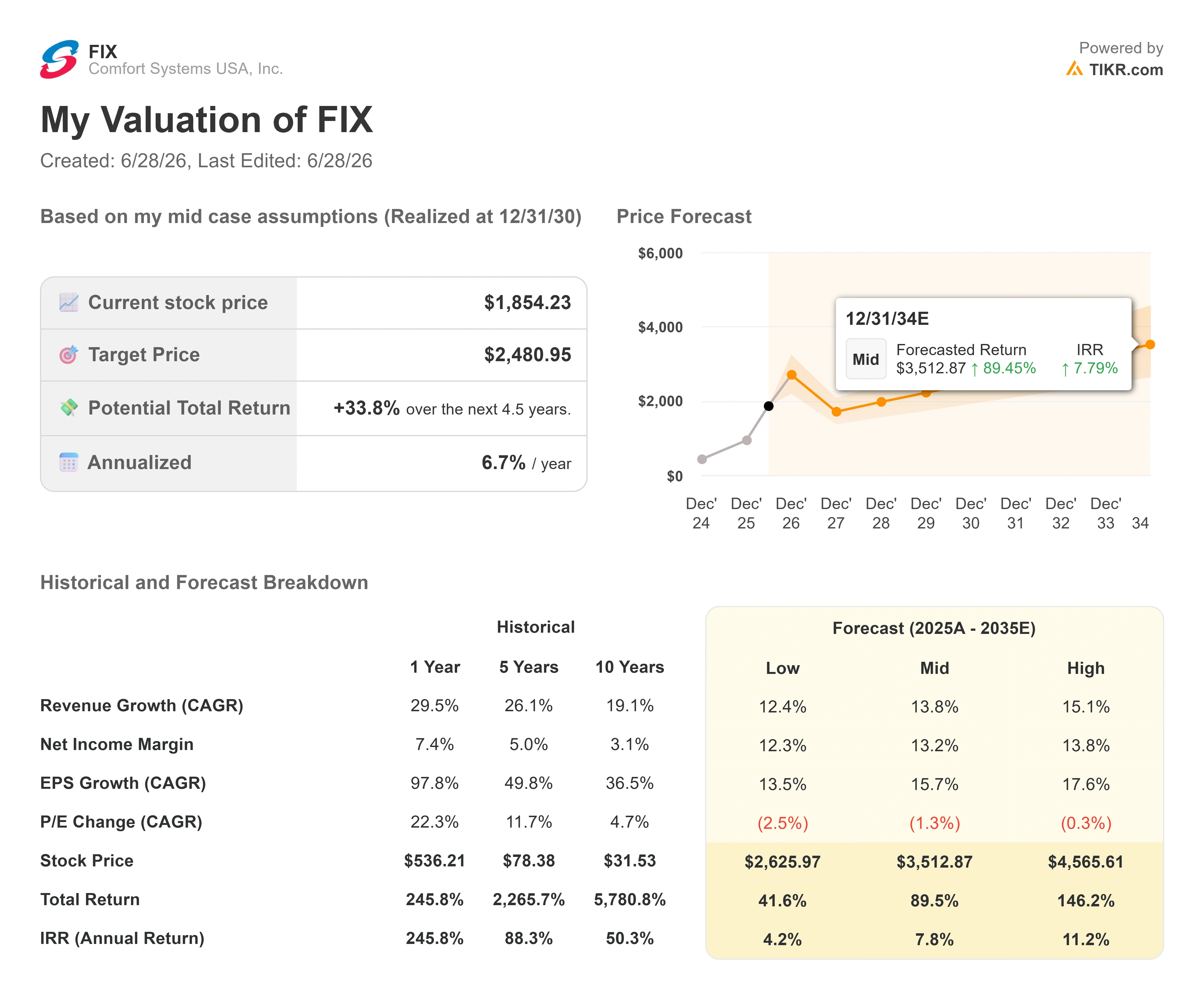

- Preço atual: US$ 1.854,23

- Preço-alvo (médio): ~US$ 2.480

- Preço-alvo do mercado: ~US$ 2.048

- Retorno total potencial: ~34%

- Tasa interna de retorno (TIR) anualizada: ~7%/ano

- Reação aos resultados: -2,69% (24 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Comfort Systems USA (FIX) acabou de ter seu pior dia em meses, e nada de concreto aconteceu. A ação caiu 8,1% em 26 de junho, fechando a US$ 1.854,23, encerrando uma queda de cerca de 10% em relação à sua máxima histórica de fechamento de aproximadamente US$ 2.066, registrada apenas quatro dias antes. Não houve falha nos resultados financeiros. Nenhuma revisão para baixo nas projeções. Nenhuma perda de contrato. Para uma ação que ainda apresenta alta de cerca de 95% em 2026, essa combinação é exatamente o que faz com que valha a pena entender esse movimento.

A tensão aqui é real. Os otimistas veem uma empreiteira de instalações elétricas e mecânicas com uma carteira de pedidos recorde no centro da expansão dos data centers de IA, com uma visibilidade da demanda que sua própria administração considera sem precedentes. Os pessimistas veem uma empresa de construção sendo negociada a cerca de 42 vezes os lucros futuros, com pessoas com acesso a informações privilegiadas vendendo durante a alta e uma ação que triplicou de valor em um ano. A pergunta que o mercado ainda não consegue responder é simples: a queda desta semana foi a primeira rachadura em um vencedor que se estendeu demais, ou um desconto em uma das histórias de crescimento mais visíveis do setor industrial dos EUA?

O que realmente motivou a liquidação

Comecemos pelo que não aconteceu. A queda não esteve ligada a nenhuma atualização operacional negativa. A explicação mais plausível é a habitual realização de lucros após uma forte alta, somada a dois fatores específicos que deram aos investidores cautelosos um motivo para agir.

O primeiro é a venda por parte de pessoas com acesso a informações privilegiadas. Nos três meses até o final de junho, pessoas com acesso a informações privilegiadas da Comfort Systems venderam cerca de US$ 47 milhões em ações, sem que fossem registradas compras, de acordo com pesquisa do CEO da Simply Wall St., Brian Lane, que realizou a maior venda entre elas no último ano. A venda por parte de pessoas com acesso a informações privilegiadas, por si só, envia um sinal ambíguo, mas a concentração de vendas em um movimento vertical tende a aumentar a cautela do mercado.

O segundo fator é uma reorganização na liderança. Em 22 de junho, após o fechamento do mercado, a Comfort Systems anunciou mudanças internas com vigência a partir de 1º de julho: Craig Sasser, atualmente vice-presidente regional para a Região Atlântica, assume o cargo de diretor de operações, enquanto Briston Blair passa a ser diretor de estratégia e inovação. O comunicado foi interpretado como uma sucessão administrativa, não como um alerta. Não trouxe nenhuma revisão para baixo nas perspectivas nem alteração nas condições de negócios. O presidente e diretor de operações, Trent McKenna, continua em seu cargo de liderança. Mercados próximos a máximas históricas estão simplesmente predispostos a interpretar qualquer mudança como um motivo para reduzir posições.

Nada disso afeta a carteira de pedidos, que é onde reside o otimismo.

Veja as estimativas históricas e futuras para as ações da Comfort Systems (É grátis!) >>>

Uma carteira de pedidos recorde e uma curva de demanda que a administração nunca viu antes

A Comfort Systems instala e presta serviços de manutenção em sistemas mecânicos, elétricos e hidráulicos (MEP) — ou seja, a infraestrutura de aquecimento, refrigeração, energia e água — que mantêm data centers, fábricas e edifícios comerciais em funcionamento. A empresa encerrou o primeiro trimestre de 2026 com uma carteira de pedidos recorde — sua carteira futura de contratos legalmente firmados e com preços definidos — de US$ 12,5 bilhões.

Esse número reflete o entusiasmo recente, e a administração tem sido direta quanto à sustentabilidade por trás disso. Na Conferência Virtual de Investidores de Pequenas Capitalizações da Sidoti, em 18 de junho, o presidente e diretor de operações (COO) Trent McKenna descreveu a demanda em termos que nunca havia usado antes. “Nunca vi uma curva de demanda exatamente como a que estamos vendo”, disse ele aos analistas, acrescentando que continua esperando que ela mude e que “neste momento, não vemos nenhuma mudança nela. Ela simplesmente continua se estendendo para o futuro”. Quando o diretor operacional de uma empresa contratada com 23.000 funcionários descreve a carteira de pedidos dessa forma, isso é relevante porque a conversão da carteira de pedidos é o motor por trás de todas as estimativas de crescimento futuro.

É fácil subestimar a magnitude da oportunidade no setor de data centers. A diretora de Relações com Investidores, Chrissy Nelson, apresentou cálculos concretos sobre isso na mesma conferência: dos gastos de capital das hiperescaladoras anunciados aos investidores, cerca de 80% são destinados a chips e servidores, e apenas os 20% restantes correspondem à construção física dos data centers. O escopo de trabalho da Comfort Systems representa cerca de 50% a 60% desses 20%. Essa parcela, aplicada à onda de gastos anunciados pelas hiperescaladoras, é o que sustenta a visibilidade plurianual, em vez de um único trimestre forte.

Por que o trimestre e os analistas endossaram a história

Os fundamentos por trás da carteira de pedidos têm sido extraordinários. No primeiro trimestre de 2026, divulgado em 23 de abril, a Comfort Systems registrou receita de US$ 2,87 bilhões, um aumento de 56% em relação ao mesmo período do ano anterior e quase 20% acima do consenso de US$ 2,40 bilhões. O lucro por ação (EPS) de US$ 10,51 mais que dobrou em relação ao valor do ano anterior e superou as estimativas em cerca de 54%. O EBITDA de US$ 524 milhões ficou cerca de 50% acima das expectativas. Apesar dos resultados expressivos, as ações caíram 2,69% em 24 de abril, à medida que o mercado se reajustou às projeções para o ano inteiro que, embora sólidas, sugeriam uma desaceleração em relação a uma comparação com números recordes.

O CEO Brian Lane resumiu o trimestre de forma sucinta no comunicado de resultados, citando “um crescimento orgânico da receita neste trimestre de 51% em comparação com o mesmo trimestre do ano passado, e um lucro por ação que mais que dobrou no mesmo período”. Um crescimento orgânico nesse nível é importante porque mostra que a demanda está sendo captada pelos negócios existentes, e não apenas agregada por meio de aquisições.

Wall Street reagiu com convicção. Em 24 de abril, a KeyBanc elevou a classificação da FIX de “Sector Weight” para “Overweight”, com um preço-alvo de US$ 2.004, afirmando que a valorização havia sido anteriormente o fator limitante e que agora via um bom ponto de entrada. Posteriormente, em 8 de junho, o UBS elevou seu preço-alvo de US$ 1.992 para US$ 2.125. Dos analistas que cobrem a ação, 7 recomendam “Comprar” contra apenas 1 que recomenda “Manter”, sem recomendações de “Vender”. O preço-alvo atual do mercado situa-se em torno de US$ 2.048, ainda confortavelmente acima do nível em que a ação é negociada após a queda desta semana.

É na avaliação que o debate se torna mais sincero. A FIX é negociada em torno de 29x EV/EBITDA NTM, um claro prêmio em relação às suas concorrentes de grande capitalização mais próximas. A Quanta Services (PWR), a empresa comparável mais próxima, é negociada em torno de 30x na mesma base, enquanto o EMCOR Group (EME) fica bem abaixo, em cerca de 18x. Portanto, a Comfort Systems está cotada com um prêmio em relação à EMCOR e praticamente em linha com a Quanta, apesar de o retorno sobre o capital investido (ROIC) da FIX, de 49,7%, estar entre os mais altos de qualquer empresa industrial no mercado. O prêmio se justifica pelos retornos e pela visibilidade, mas deixa pouca margem para um tropeço. É exatamente por isso que uma queda de 8%, mesmo sem más notícias, ainda abala o mercado.

Veja como a Comfort Systems se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 1.854,23

- Preço-alvo (médio): ~US$ 2.480

- Retorno total potencial: ~34%

- TIR anualizada: ~7%/ano

Utilizando o cenário médio do TIKR, a ser concretizado no final de 2030, o modelo aponta para um preço-alvo de cerca de US$ 2.480 por ação. Isso implica um retorno total de aproximadamente 34% ao longo de cerca de quatro anos e meio, ou uma TIR anualizada próxima a 7% ao ano. Após a queda desta semana, o preço de entrada está significativamente abaixo do ponto em que o modelo começou a ser calculado.

Dois fatores impulsionadores da receita sustentam a projeção. O primeiro é a demanda por MEP (mecânica, elétrica e hidráulica) de data centers e hiperescaladores, que impulsionou o mercado final de tecnologia para cerca de 56% da receita acumulada até o momento em 2026 e preencheu a carteira de pedidos recorde. O segundo é a capacidade modular, que se expandirá para 4 milhões de pés quadrados até o final do ano, permitindo que a empresa pré-fabrique sistemas complexos fora do local e conquiste trabalhos que, de outra forma, seriam limitados por restrições de mão de obra no local. Quanto às margens, o fator determinante é o mix: trabalhos elétricos e modulares de maior complexidade elevaram a margem bruta para acima de 25%, e a projeção intermediária pressupõe que a margem de lucro líquido se mantenha em torno de 13%. O principal risco é a compressão dos múltiplos. O próprio modelo pressupõe que o P/E se contraia modestamente a cada ano, e qualquer pausa nos gastos de capital das hiperescaladoras aceleraria esse processo.

O lado positivo: se os volumes dos data centers se mantiverem e a expansão modular ocorrer conforme o planejado, a receita crescerá a taxas na casa dos 15% e as ações voltarão a atingir e ultrapassar as metas do mercado, de mais de US$ 2.000.

O lado negativo: uma desaceleração nos gastos de capital colide com um múltiplo já elevado, e a mesma alavancagem operacional que impulsionou a alta se inverte na trajetória de queda.

Conclusão

O teste mais claro ocorrerá em 23 de julho, quando a Comfort Systems divulgar os resultados do segundo trimestre de 2026. Fique de olho na margem bruta. A margem divulgada no primeiro trimestre foi impulsionada por um ganho pontual de encerramento de projeto, e, excluindo esse fator, o valor subjacente fica em torno de 25%. Um resultado no segundo trimestre igual ou superior a 25%, sem esse fator favorável, confirmaria que a expansão da margem é estrutural, e não resultado de encerramentos favoráveis, e indicaria que a liquidação desta semana foi motivada pelo preço, e não pelos negócios. Uma queda de volta para 24% ou menos, aliada a qualquer desaceleração no crescimento das lojas comparáveis, daria aos pessimistas sua primeira evidência concreta e colocaria o múltiplo de valorização sob pressão real. Após uma queda de 8% sem nenhuma notícia, a próxima teleconferência sobre os resultados deixa de ser uma comemoração e se torna o número que vai decidir a discussão.

Você deve investir na Comfort Systems?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Comfort Systems e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Comfort Systems junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Comfort Systems no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!