Principais indicadores das ações da SanDisk

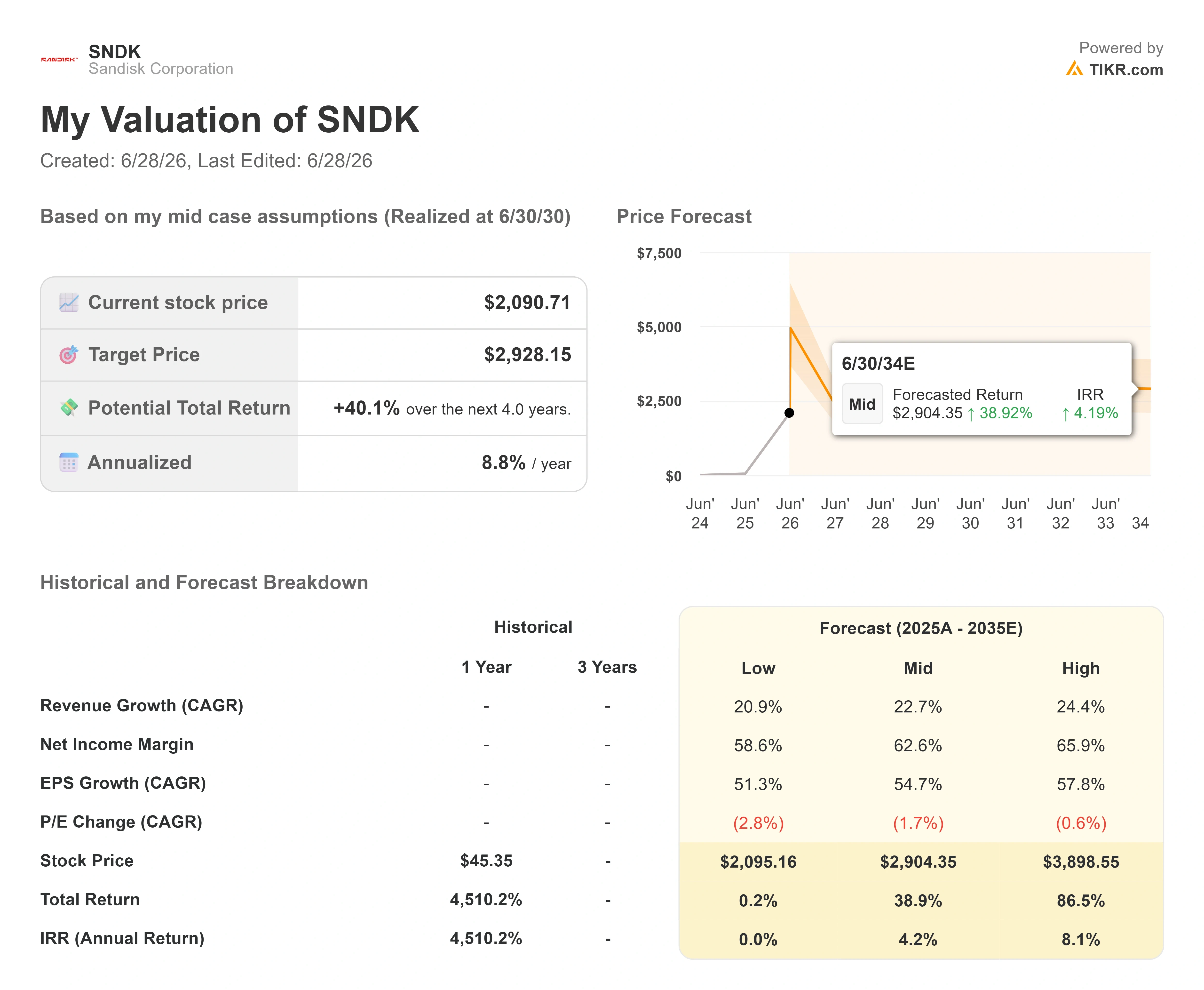

- Preço atual: US$ 2.090,71

- Preço-alvo (médio): ~US$ 2.930

- Preço-alvo do mercado: ~US$ 1.850

- Retorno total potencial: ~40%

- Taxa interna de retorno (TIR) anualizada: ~9%/ano

- Reação aos resultados: 8,25% (30 de abril de 2026)

- Queda máxima: 31,34% (3 de dezembro de 2025)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Sandisk (SNDK) acabou de dar aos investidores um lembrete brutal do que uma ação do setor de memória pode fazer quando vai para o lado oposto. As ações fecharam em 26 de junho de 2026 a US$ 2.090,71, com queda de 10,46% no dia — uma queda de US$ 244,29 que apagou semanas de ganhos em poucas horas. Não houve nenhum problema interno na empresa. As vendas foram motivadas pelo sentimento do mercado, e não por um único resultado ruim divulgado em Milpitas.

Essa discrepância entre o preço das ações e a realidade da empresa é o cerne do debate no momento. Trata-se de uma empresa que subiu de cerca de US$ 40 para mais de US$ 2.000 em aproximadamente 16 meses, a ação com melhor desempenho no S&P 500 em 2026. Os otimistas veem uma fabricante de memórias flash NAND — ou seja, os chips que armazenam dados em celulares, discos rígidos e servidores de IA — no centro de uma expansão da IA que está longe de terminar. Os pessimistas veem um negócio notoriamente cíclico com um preço que sugere que o ciclo tenha sido revogado. O mercado ainda não consegue responder à única pergunta que importa: os preços elevados da NAND são o novo normal ou o auge de outro boom?

A própria administração da Sandisk dedicou uma conferência recente a tentar responder exatamente a isso.

O que a administração disse aos investidores na Mizuho

Na Mizuho Technology Conference, em 9 de junho de 2026, o CEO David Goeckeler argumentou que este ciclo é diferente, e fez isso sem ignorar as cicatrizes do setor. Questionado sobre como ele convence os investidores de que “desta vez é diferente”, quando a NAND tem sido atormentada pela ciclicidade, Goeckeler não fingiu que o ceticismo fosse injusto. “Há tantas cicatrizes e tanta história”, disse ele. Sua resposta não foi uma promessa. Foi um método: “É só continuar marcando pontos.” Esse tom é importante porque mostra que a diretoria sabe que o ônus da prova recai sobre ela, e não sobre os céticos.

A essência por trás dessa confiança é uma mudança na forma como a SanDisk vende. O diretor financeiro, Luis Visoso, descreveu uma nova estrutura contratual que estabelece um piso e um teto para os preços em alguns acordos, de modo que nenhuma das partes seja prejudicada quando o mercado oscilar. “Mesmo nos preços mais baixos, gostamos das margens”, disse Visoso, acrescentando que essas margens permanecem consistentes com a orientação para o quarto trimestre. Goeckeler foi direto sobre o que os contratos não são: “Não estamos trocando duração por preço.” O argumento é a continuidade do fornecimento, não um desconto por se comprometer com o contrato. Se isso se mantiver, ataca exatamente o que tem mantido os múltiplos da NAND baixos há anos: a volatilidade.

Essa é a ponte entre uma declaração em uma conferência e o desempenho das ações. A Sandisk divulgou receita no terceiro trimestre fiscal de 2026 de US$ 5,95 bilhões, um aumento de 251% em relação ao mesmo período do ano anterior, com margem bruta de 78,4% e lucro por ação ajustado de US$ 23,41, todos os indicadores bem acima das estimativas. A empresa assinou cinco contratos de fornecimento plurianuais, anunciou uma recompra de ações no valor de US$ 6 bilhões e prorrogou sua joint venture de fabricação com a Kioxia, sua parceira de produção japonesa de longa data, até 2034. A administração também confirmou que atingiu sua meta de caixa líquido, e o balanço patrimonial agora apresenta uma dívida líquida nos últimos 12 meses (LTM) de US$ 3,53 bilhões negativos. Trata-se de caixa real, não de uma previsão.

Por que as ações caíram, afinal?

Se os negócios estão tão sólidos, por que a queda de 10% naquele dia? Porque a onda de vendas não teve a ver com a SanDisk. Em 23 de junho de 2026, uma queda histórica nas ações de empresas sul-coreanas de chips — com a SK Hynix e a Samsung caindo mais de 12% e o KOSPI recuando cerca de 10% — arrastou todo o setor de memórias para baixo. A Sandisk, como uma empresa especializada exclusivamente em NAND, sem negócios de DRAM ou memória de alta largura de banda para amortecer o impacto, liderou a queda nos EUA. A queda de 26 de junho trouxe mais realizações de lucros e uma nova preocupação: relatos de que a OpenAI poderia adiar sua oferta pública inicial (IPO) para 2027 esfriaram o ânimo em todo o setor de IA.

Há também uma ameaça estrutural agendada no calendário. A SK Hynix, segunda maior fabricante mundial de chips de memória, entrou com um pedido para levantar até US$ 29 bilhões por meio de uma listagem na Nasdaq de American Depositary Receipts (ADRs) — certificados que permitem que as ações de uma empresa estrangeira sejam negociadas em uma bolsa dos EUA —, com início das negociações previsto para 10 de julho de 2026, de acordo com o documento apresentado pela empresa à SEC e divulgado pela CNBC. Para a Sandisk, essa listagem representa um desafio direto ao seu prêmio de escassez. A Sandisk tem sido uma das únicas formas diretas para que fundos norte-americanos obtenham exposição ao setor de memória para IA. A SK Hynix, que detém cerca de 57% do mercado de memória de alta largura de banda, ofereceria a esses fundos uma alternativa maior e mais diversificada bem ao lado.

Veja estimativas históricas e futuras para as ações da SanDisk (É grátis!) >>>

A avaliação que ninguém consegue definir com certeza

Eis o que complica a avaliação da bolha. Após a queda, a SanDisk é negociada a cerca de 9x EV/EBITDA NTM e um P/E acumulado próximo a 70x, uma divisão que resume todo o argumento. Com base nos lucros futuros, a ação não está cara. Com base nos lucros acumulados, ela parece sobrevalorizada. O problema é que o preço-alvo consensual dos analistas agora está abaixo do valor em que a ação é negociada; portanto, o mercado, em média, prevê uma queda a partir daqui. O risco não está nos múltiplos de avaliação. Ele está na durabilidade do “E” — se essas margens recordes sobreviverão na próxima vez que a oferta ultrapassar a demanda.

A comparação com os concorrentes deixa isso ainda mais claro. Na página de concorrentes da TIKR, a Sandisk é negociada a cerca de 9x EV/EBITDA NTM, enquanto a Western Digital, sua antiga controladora, está em cerca de 25x, e a Samsung, abaixo de 4x. A Sandisk situa-se entre uma WDC bem mais cara e uma Samsung mais barata, com estrutura de conglomerado. É difícil justificar o desconto em relação à Western Digital apenas com base nos fundamentos, dado o crescimento mais rápido da Sandisk e suas margens mais sólidas no curto prazo. Essa diferença sugere que o mercado não está valorizando o crescimento da Sandisk. Há dúvidas reais sobre por quanto tempo os bons tempos vão durar. Os otimistas interpretam o desconto como uma oportunidade. Os pessimistas interpretam isso como uma indicação de que o mercado tem razão em se preocupar.

A opinião dos analistas se dispersou à medida que as ações subiram. Os dados da TIKR mostram que 22 analistas cobrem a ação, com 15 recomendações de “Comprar”, 3 de “Desempenho Superior”, 3 de “Manter” e 1 de “Desempenho Inferior”, mas o preço-alvo médio situa-se em torno de US$ 1.850, cerca de 12% abaixo do preço atual. Em outras palavras, o analista médio vê potencial de queda a partir deste ponto. A meta mais otimista do mercado é de US$ 3.250, um valor atípico que a ação precisaria de um ciclo de alta sustentado no setor de memória para IA para atingir. Essa variação, de uma média abaixo do preço atual até uma alta próxima a US$ 3.250, mostra que os profissionais estão tão divididos quanto todo mundo. O analista do Morgan Stanley, Joseph Moore, após se reunir com a administração na semana de 21 de junho, classificou a mudança impulsionada pela IA no setor de NAND como uma “reavaliação fundamental”, argumentando que os clientes de nuvem compram com base na capacidade e na disponibilidade, e não no preço, o que altera completamente a dinâmica de negociação, segundo o TheStreet.

Veja como a SanDisk se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 2.090,71

- Preço-alvo (médio): ~US$ 2.930

- Retorno total potencial: ~40% nos próximos quatro anos

- TIR anualizada: ~9%/ano

Dois fatores são os principais impulsionadores da receita. O primeiro é o crescimento dos data centers, onde a administração afirma que a demanda por SSDs corporativos e as cargas de trabalho de IA estão levando o segmento a se tornar o maior mercado final da SanDisk. O segundo é a mudança para contratos de fornecimento plurianuais, o que aumenta a visibilidade da receita e suaviza a trajetória de crescimento anual na faixa de 15% a 20%. O fator determinante para as margens é a estrutura de preços descrita por Visoso, na qual os pisos contratuais mantêm a lucratividade mesmo que os preços spot de NAND enfraqueçam.

O principal risco é o mais antigo do setor: uma expansão simultânea da capacidade pela Sandisk, Samsung e SK Hynix que inunde o mercado e derrube os preços. O lado positivo é que a demanda por IA torna esse ciclo estruturalmente mais longo, e a Sandisk aproveita sua base de caixa líquido para atingir o cenário otimista, próximo a US$ 3.900. O lado negativo é que a NAND se comporte como sempre se comportou: os preços caem e o múltiplo se comprime rapidamente.

Conclusão

O próximo teste real será em 10 de julho, quando a SK Hynix começar a ser negociada na Nasdaq. Observe como a Sandisk se comportará nos dias próximos a essa listagem. Se a ação absorver a nova concorrência pelo capital destinado à memória para IA e se estabilizar acima de sua faixa recente, o temor em relação ao prêmio de escassez terá sido exagerado. Se continuar perdendo valor à medida que o capital institucional migra para um rival maior e mais diversificado, os pessimistas terão se antecipado, mas não estarão errados. Depois disso, os resultados do quarto trimestre fiscal serão divulgados no final do verão, com a administração projetando receita entre US$ 7,75 bilhões e US$ 8,25 bilhões e lucro por ação (EPS) entre US$ 30 e US$ 33. Um resultado claramente acima das expectativas, sem qualquer queda na margem bruta, confirma a tese do “novo modelo de negócios”. Qualquer sinal de cautela na linguagem sobre preços é o primeiro indício de que o ciclo está mudando. Até que uma dessas duas coisas aconteça, esta continua sendo uma ação de convicção para quem aguenta uma queda de 10% em um dia.

Você deve investir na SanDisk?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a SanDisk e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar SanDisk junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a SanDisk no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!