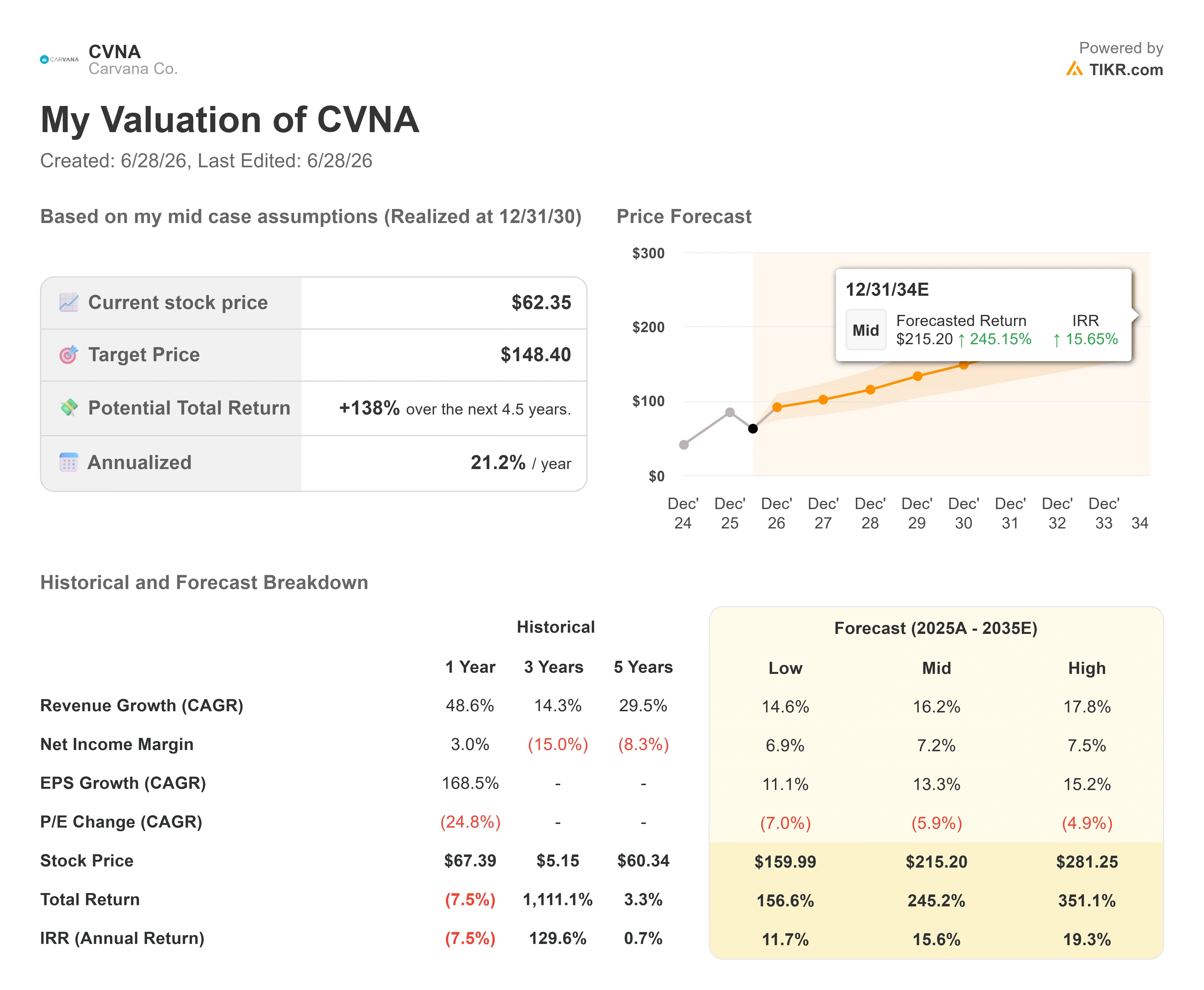

Principais indicadores das ações da Carvana

- Preço atual: US$ 62,35

- Preço-alvo (médio): ~US$ 148

- Preço-alvo do mercado: ~US$ 92

- Retorno total potencial: ~138%

- TIR anualizada: ~21%/ano

- Reação aos resultados: -0,20% (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Carvana Co. (CVNA) passou três anos sendo avaliada pelo fator que poderia levá-la à ruína: a dívida. Em 2023, a varejista online de carros usados estava negociando com credores e apresentava uma alavancagem líquida na casa dos dois dígitos. Esse receio nunca desapareceu totalmente das ações, mesmo com a recuperação dos negócios. É por isso que a CVNA é negociada com um prêmio elevado em relação a todas as concessionárias tradicionais, mas ainda assim está mais próxima de sua mínima de 52 semanas, de US$ 54,46, do que de sua máxima, de US$ 97,38.

Então, eis a tensão que quase ninguém está levando em conta. O único número que definia o cenário pessimista está desaparecendo discretamente. Os otimistas argumentam que a Carvana é uma empresa de grande escala, geradora de caixa e com crescimento composto. Os pessimistas rebatem que o múltiplo de prêmio não pode sobreviver a uma expansão intensiva em capital e a um balanço patrimonial que ainda apresenta US$ 2,7 bilhões em dívida líquida. A questão que nenhum dos dois lados levou totalmente em conta: o que acontecerá com esse debate quando a dívida simplesmente desaparecer?

O balanço patrimonial mais sólido da história da empresa

Na teleconferência sobre os resultados do primeiro trimestre de 2026, o diretor financeiro Mark Jenkins apresentou um número concreto sobre a recuperação. “No primeiro trimestre, reduzimos novamente nossa relação entre dívida líquida e EBITDA ajustado dos últimos 12 meses para 1,1x, nossa posição financeira mais sólida de todos os tempos”, disse ele. Isso é importante porque a alavancagem foi a única razão pela qual o mercado, em determinado momento, precificou a Carvana como se estivesse fadada ao fracasso. Uma empresa com 1,1x não é mais uma questão de crédito. É uma questão de lucros.

A melhora não é superficial. A Carvana gerou US$ 405 milhões de lucro líquido no primeiro trimestre, com receita de US$ 6,432 bilhões, um aumento de 52% em relação ao mesmo período do ano anterior. O EBITDA ajustado atingiu um recorde de US$ 672 milhões, com margem de 10,4%. O fluxo de caixa livre que serve para pagar e amortizar dívidas agora é gerado pelas operações, e não captado junto a credores. Essa é a mudança estrutural que as ações ainda não refletiram.

O CEO Ernie Garcia destacou a sustentabilidade do modelo na mesma teleconferência, apontando para a recuperação do setor de recondicionamento da empresa: “Quando enfrentarmos um obstáculo, vamos reagir da mesma forma que o setor de recondicionamento reagiu. Ninguém pode nos impedir, a não ser nós mesmos.” Essa afirmação é importante porque o desempenho abaixo do esperado no recondicionamento no quarto trimestre de 2025 foi o último susto operacional associado a essa ação, e Garcia confirmou que a rede estava operando “quase atingindo nosso melhor resultado de todos os tempos em eficiência de mão de obra em toda a rede” em abril.

Veja estimativas históricas e futuras para as ações da Carvana (É grátis!) >>>

Por que o prêmio parece diferente quando analisado pela perspectiva do balanço patrimonial

O prêmio de avaliação da Carvana é real e vale a pena ser analisado diretamente. No EV/EBITDA projetado, que mede o valor da empresa em relação ao lucro operacional esperado, a CVNA é negociada perto de 15,2x. As concessionárias tradicionais ficam bem abaixo: a Penske (PAG) em 14,3x, a Lithia (LAD) em 13,5x e a AutoNation (AN) em 10,4x, com a média do setor mais próxima de 11,3x. Com base nessa única métrica, a Carvana parece cara.

Mas o valor empresarial inclui a dívida líquida, e esse é exatamente o número que está prestes a diminuir. À medida que a alavancagem cai, o valor empresarial da Carvana converge para baixo em direção à sua capitalização de mercado, o que significa que o múltiplo apontado pelos pessimistas se baseia, em parte, na dívida que está sendo quitada. Se eliminarmos o risco de alavancagem, o prêmio que o mercado está pagando começa a parecer menos uma aposta alavancada e mais um preço pelo crescimento que as concessionárias não conseguem igualar. As concessionárias apresentam crescimento de unidades na casa de um dígito baixo. A Carvana aumentou suas unidades de varejo em 40% no primeiro trimestre, seu sexto trimestre consecutivo nesse ritmo. Os investidores estão pagando pelo crescimento, e o balanço patrimonial está eliminando o motivo para descontá-lo.

A desalavancagem não é uma esperança. Ela está nas estimativas futuras. Dados de consenso sobre a TIKR mostram a dívida líquida caindo de aproximadamente US$ 2,7 bilhões em 2025 para cerca de US$ 1,5 bilhão em 2026, passando então para uma posição de caixa líquido em 2027 e acumulando caixa a partir daí. Esse caminho é uma estimativa dos analistas, não uma orientação da empresa, e pressupõe que os gastos de capital permaneçam contidos, mesmo com a administração iniciando a ampliação total das instalações de recondicionamento da ADESA e absorvendo os cerca de US$ 171 milhões gastos na aquisição das concessionárias da Stellantis. Uma empresa que passa de dívida líquida para caixa líquido em 18 meses não representa o mesmo risco que representava quando o mercado definiu esse múltiplo pela última vez. O Morgan Stanley chegou a uma conclusão semelhante em seu relatório de junho, projetando uma forte conversão de caixa à medida que os negócios se expandem, embora o RBC tenha reduzido sua meta para US$ 85 em junho, com base em premissas mais conservadoras sobre a participação de mercado. A divergência é real, mas trata-se de uma divergência sobre o ritmo da geração de caixa, não sobre se ela ocorrerá ou não.

Veja como a Carvana se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 62,35

- Preço-alvo (médio): ~US$ 148

- Retorno total potencial: ~138%

- TIR anualizada: ~21%/ano

Utilizando o cenário médio concretizado em 31/12/30, o Modelo de Avaliação TIKR aponta para cerca de US$ 148 por ação, um retorno total potencial de aproximadamente 138% e um retorno anualizado próximo a 21% ao ano. Os dois fatores que impulsionam a receita são o crescimento contínuo das unidades, rumo à meta de longo prazo de 3 milhões de carros por ano, e o aumento da receita por unidade à medida que novas capacidades de recondicionamento entram em operação, com um crescimento da receita no cenário moderado na casa dos 15%. O fator determinante da margem é a alavancagem dos custos fixos: as despesas gerais crescem mais lentamente do que as unidades, elevando a margem líquida para cerca de 7% no caminho rumo à meta de margem de EBITDA ajustado de 13,5% declarada pela administração. O principal risco é o ciclo do mercado de carros usados, em que um mercado de trabalho mais fraco ou um crédito automotivo mais restrito desacelerariam as unidades e comprimiriam a rentabilidade por unidade.

O cenário otimista é simples: um balanço patrimonial com saldo de caixa líquido, aliado a ganhos contínuos de participação de mercado, justifica o prêmio e o retorno anual na casa dos 15% do modelo, mesmo com o crescimento da receita desacelerando do ritmo atual para a casa dos 15%.

O cenário negativo é igualmente claro: se o ciclo do mercado de carros usados se inverter, o crescimento das unidades desacelerará e o múltiplo de prêmio sobre os lucros cíclicos se comprimirá rapidamente.

Conclusão

Fique atento à dívida líquida quando a Carvana divulgar os resultados do segundo trimestre de 2026, em 29 de julho. O indicador a ser acompanhado é o índice de dívida líquida em relação ao EBITDA acumulado. Um cenário positivo seria mais uma redução sequencial em relação a 1,1x, confirmando que a empresa está no caminho certo para atingir caixa líquido em 2027 e eliminando o último pilar do cenário pessimista. O cenário negativo seria um aumento da alavancagem, à medida que os gastos de capital com reformas de instalações de recondicionamento e a ofensiva de veículos novos superassem a geração de caixa, o que daria aos pessimistas um motivo para continuar descontando o múltiplo. A expansão no segmento de carros novos não afetará as finanças em um único trimestre; portanto, o balanço patrimonial é o indicador mais claro. Se a desalavancagem se mantiver, a diferença entre US$ 62 e os US$ 148 do modelo deixará de ser uma questão de se a Carvana conseguirá sobreviver e passará a ser uma questão de quanto o mercado subvalorizou uma empresa de crescimento composto que ainda trata como se estivesse em recuperação.

Você deve investir na Carvana?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Carvana e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Carvana junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Carvana no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!