Principais conclusões sobre as ações da Copart em junho de 2026

- Os analistas atribuem às ações da Copart 7 recomendações de “comprar”/“desempenho superior”, 5 de “manter” e 1 de “desempenho inferior”, com um preço-alvo médio de US$ 41, o que implica um potencial de alta de cerca de 35% em relação ao preço atual de US$ 31.

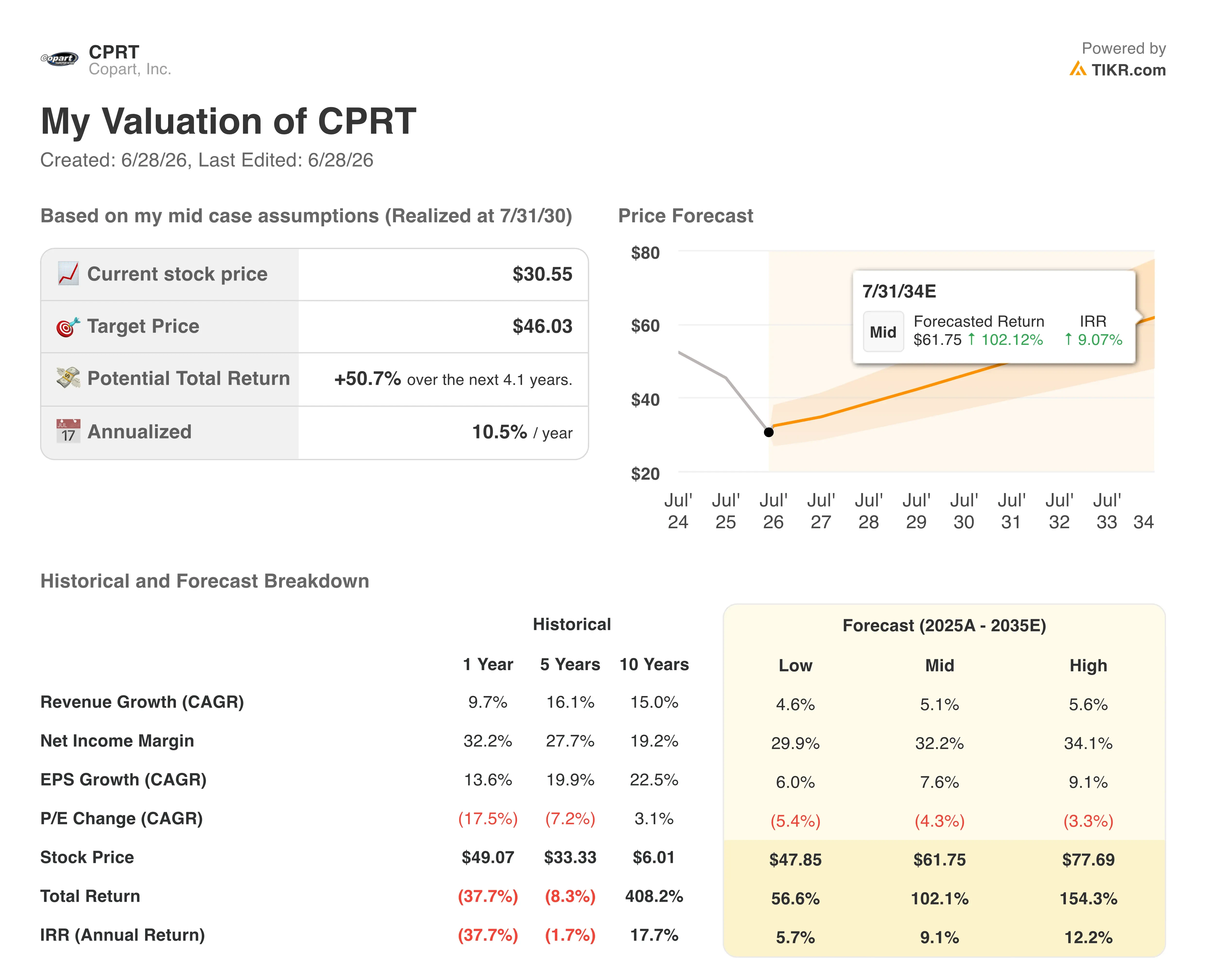

- O modelo de cenário intermediário da TIKR avalia a Copart em cerca de US$ 46 até julho de 2030, o que implica um retorno total de cerca de 51%, ou aproximadamente 11% ao ano nos próximos quatro anos.

- As ações da Copart estão subvalorizadas nos níveis atuais, com o lucro por ação (EPS) normalizado de US$ 0,43 no 3º trimestre do ano fiscal de 2026 superando o consenso em US$ 0,02, enquanto as margens brutas expandiram-se para 46% — uma dinâmica que as estimativas futuras do mercado não conseguem refletir plenamente.

- Os preços médios de venda de seguros nos EUA subiram 4,1% em relação ao ano anterior, atingindo um recorde trimestral histórico ajustado sazonalmente no terceiro trimestre do ano fiscal de 2026, demonstrando um poder de fixação de preços que compensa a pressão sobre o volume no curto prazo.

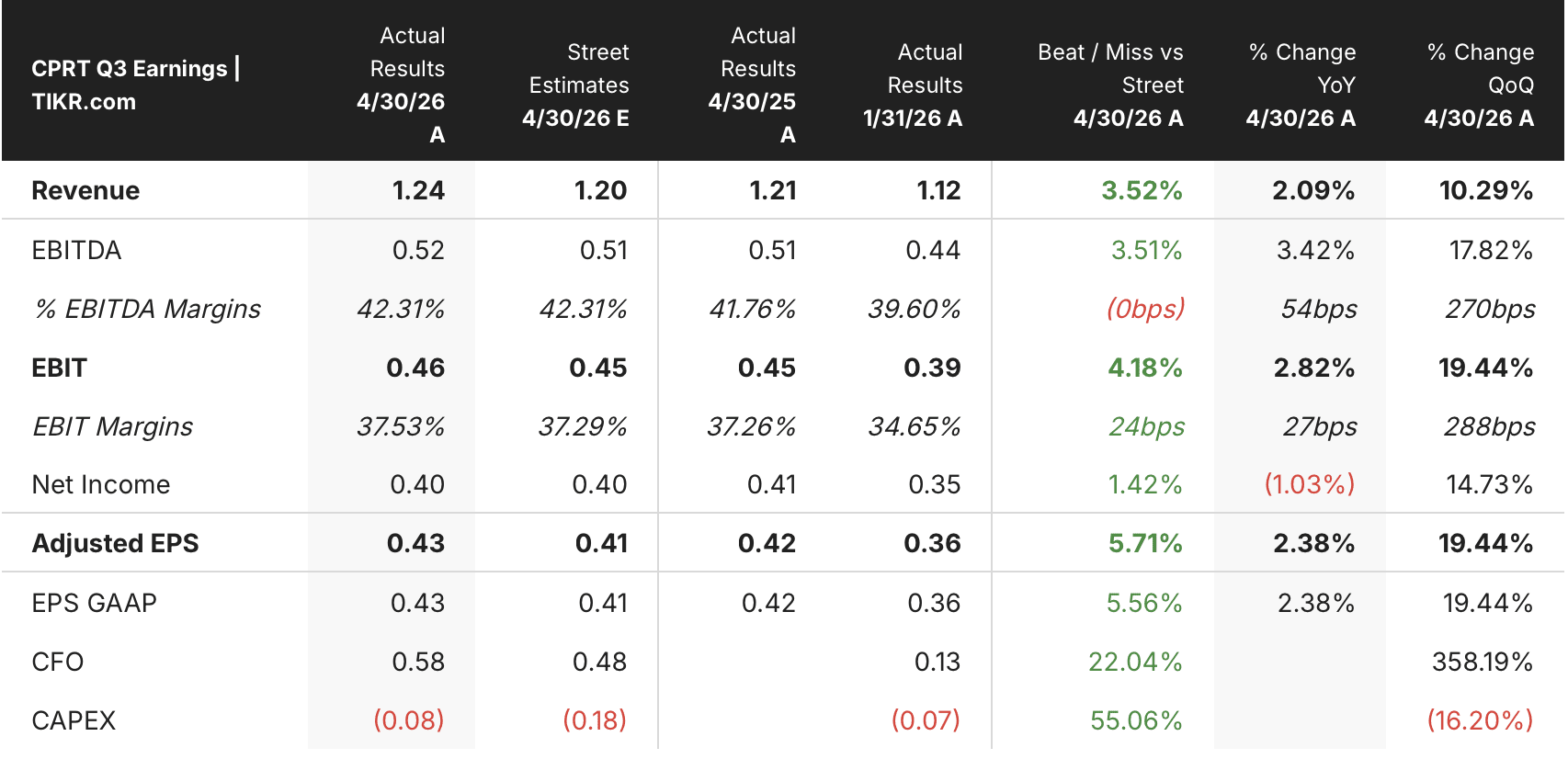

A ação da Copart supera as estimativas de lucro por ação (EPS) do terceiro trimestre, com o crescimento do preço médio de venda (ASP) atingindo um recorde histórico sazonal

A Copart (CPRT), a maior plataforma online do mundo de leilões de veículos sinistrados e com perda total, divulgou receita no terceiro trimestre do ano fiscal de 2026 de US$ 1,24 bilhão, um aumento de 2,1% em relação ao mesmo período do ano anterior, superando a estimativa consensual de US$ 1,20 bilhão.

O lucro por ação diluída ficou em US$ 0,43, um aumento de 2,4% e US$ 0,02 acima da estimativa de US$ 0,41, impulsionado pelo programa contínuo de recompra de ações da Copart, que retirou de circulação mais de 43,4 milhões de ações por mais de US$ 1,6 bilhão no acumulado do ano fiscal.

O crescimento da receita divulgada ocultou uma evolução mais importante nas margens. O lucro bruto global cresceu 3,7%, para US$ 572,6 milhões, elevando as margens brutas em 71 pontos-base, para 46,3%.

O EBITDA cresceu 3,4% no trimestre, a um ritmo mais rápido do que a receita, confirmando que a alavancagem operacional está se expandindo mesmo com a queda nos volumes unitários.

O volume foi o fator adverso. Os volumes globais por unidade caíram 2,4%, com os volumes de apólices de seguro nos EUA recuando 4,2%, refletindo uma menor frequência de sinistros, já que os consumidores reduziram a cobertura em resposta ao aumento dos prêmios de seguro automotivo. O CEO Jeff Liaw abordou essa dinâmica na teleconferência sobre os resultados do terceiro trimestre, caracterizando o padrão como cíclico, e não estrutural: “Dados históricos de longo prazo indicam que esse fenômeno de retração dos consumidores em relação à cobertura de seguros é cíclico e provavelmente anti-inflacionário.”

A frequência total de sinistros no primeiro trimestre do ano civil de 2026, no entanto, atingiu 23,6%, um aumento de quase 5 pontos percentuais em quatro anos, mantendo o impulso estrutural que compensa a desaceleração dos sinistros no curto prazo.

O que compensou a pressão sobre o volume no terceiro trimestre foi a expansão do preço médio de venda (ASP). Os preços médios de venda subiram 4,6% globalmente, e os ASPs de seguros nos EUA, especificamente, cresceram 4,1%, atingindo um recorde histórico ajustado sazonalmente para um terceiro trimestre. Os compradores internacionais representam agora mais de um terço do volume vendido nos leilões dos EUA e quase metade da receita dos leilões, conferindo aos preços da Copart um piso estrutural que nenhuma perturbação regional isolada pode eliminar.

Internacionalmente, a trajetória de crescimento foi inequívoca. A receita internacional aumentou 14%, para US$ 234,2 milhões, com as receitas de serviços subindo 18%, o lucro bruto internacional crescendo 22% e o lucro operacional internacional atingindo US$ 73,8 milhões, com uma margem de 32%. O Reino Unido, a Alemanha e o Canadá lideraram os ganhos.

A Copart encerrou o trimestre com US$ 5,5 bilhões em liquidez e sem dívidas.

As ações da Copart têm 7 recomendações de compra, com um preço-alvo médio de US$ 41

Os analistas classificam as ações da Copart com consenso de “comprar”, com 7 recomendações de “comprar” ou “desempenho superior”, 5 de “manter” e 1 de “desempenho inferior”.

O preço-alvo médio para os próximos 12 meses está em US$ 41, o que implica um potencial de alta de cerca de 35% em relação ao fechamento de US$ 31 em 26 de junho, com a faixa de preço-alvo do mercado variando de US$ 32, na extremidade inferior, a US$ 55, na extremidade superior.

Wall Street espera que o EBITDA das ações da Copart se recupere ao longo do ano fiscal de 2027, após um trimestre estável no curto prazo

A Copart registrou um EBITDA de US$ 520 milhões no terceiro trimestre do ano fiscal de 2026, um aumento de 3% em relação ao mesmo período do ano anterior, com as margens de EBITDA expandindo-se para 42%. O mercado projeta que essa taxa de melhoria desacelere acentuadamente no curto prazo.

O consenso para o EBITDA do 4º trimestre do ano fiscal de 2026 situa-se em cerca de US$ 470 milhões, praticamente estável em relação ao mesmo período do ano anterior, e a estimativa para o 1º trimestre do ano fiscal de 2027 gira em torno de US$ 490 milhões, o que implica um crescimento de cerca de 4%. O mercado precifica uma estabilização impulsionada pelo volume antes que a recuperação das margens seja retomada.

A partir do 2º trimestre do ano fiscal de 27, as estimativas consensuais de EBITDA voltam a apontar para o crescimento, com valores de cerca de US$ 560 milhões e US$ 520 milhões no 3º e 4º trimestres do ano fiscal de 27, respectivamente, o que implica um crescimento ano a ano de cerca de 10% e 12%.

A questão pendente que o mercado aguarda: o volume da unidade de seguros nos EUA retornará a um crescimento estável ou positivo antes que as estimativas futuras de EBITDA exijam uma revisão para cima?

A meta de US$ 46 da TIKR para as ações da Copart se mantém se a expansão das margens sustentar a recuperação do volume

O modelo de cenário médio da TIKR avalia a Copart em cerca de US$ 46 até julho de 2030, o que implica um retorno total de cerca de 51% em relação ao preço atual de aproximadamente US$ 31, ou cerca de 11% ao ano ao longo de quatro anos.

Esse perfil de retorno está acima das expectativas típicas do mercado para empresas de grande capitalização, refletindo a qualidade estrutural que a Copart já demonstrou.

A meta é alcançável com base na dinâmica do terceiro trimestre já registrada: crescimento do preço médio de venda (ASP) em um recorde trimestral histórico, lucro bruto internacional com alta de 22% e US$ 5,5 bilhões em liquidez, proporcionando um balanço patrimonial capaz de sustentar recompras de ações e investimentos imobiliários durante a fase de baixa do volume.

Você deve investir na Copart, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. A TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Copart, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Copart, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da CPRT no TIKR gratuitamente →