Principais indicadores da ação da CAVA

- Desempenho na semana passada: 3,1%

- Faixa de 52 semanas: US$ 42 a US$ 99

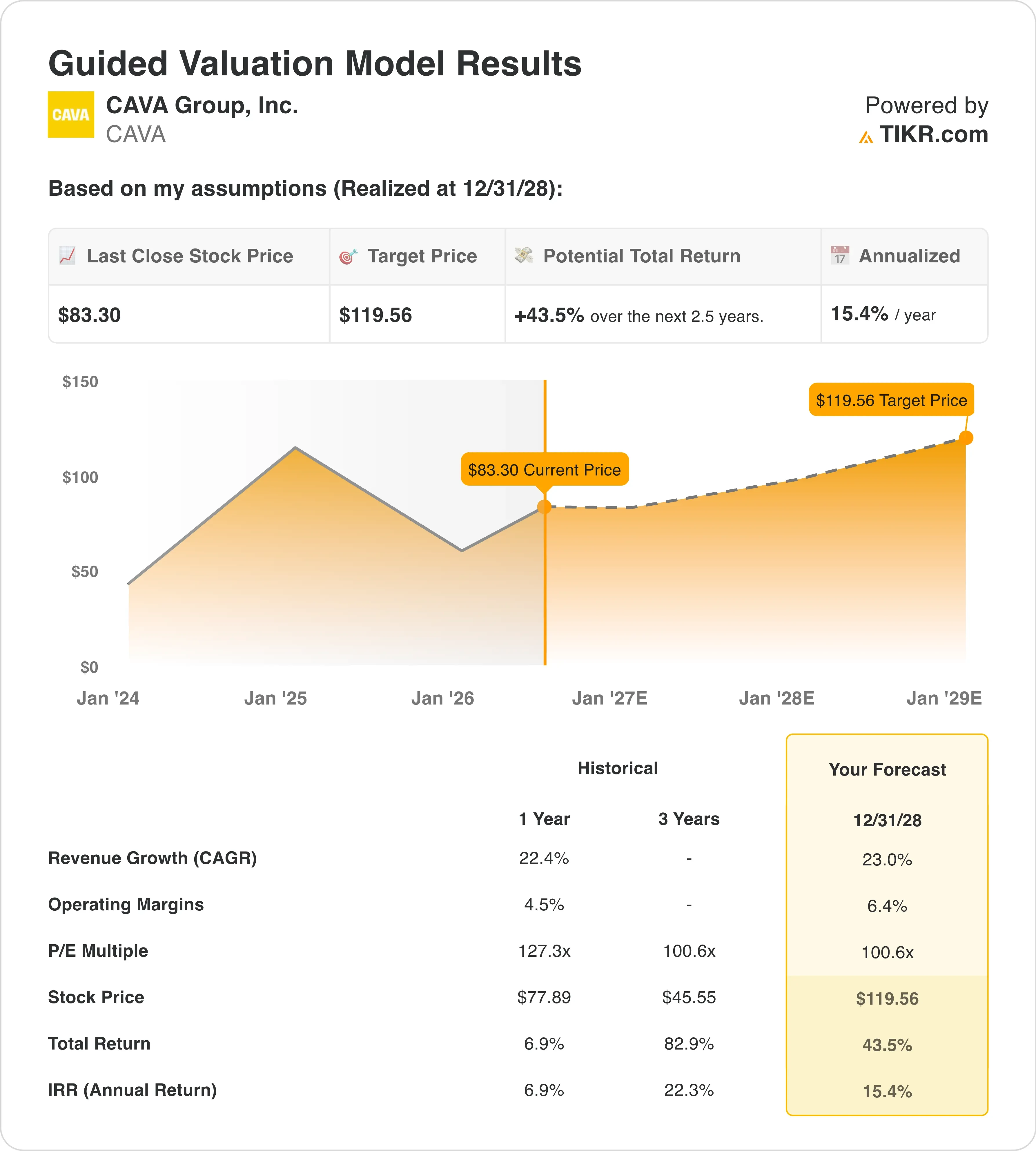

- Preço-alvo do modelo de avaliação: US$ 120

- Potencial de alta implícito: +43,5% nos próximos 2,5 anos

Avalie suas ações favoritas, como a CAVA, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

Um trimestre recorde que o mercado já deixou para trás

CAVA Group (CAVA) disparou após a divulgação de seus resultados financeiros em maio, mas desde então recuou. A ação é negociada atualmente perto de US$ 83, bem abaixo de sua alta pós-divulgação dos resultados. Os investidores se perguntam se o potencial de crescimento deste ano já está totalmente precificado.

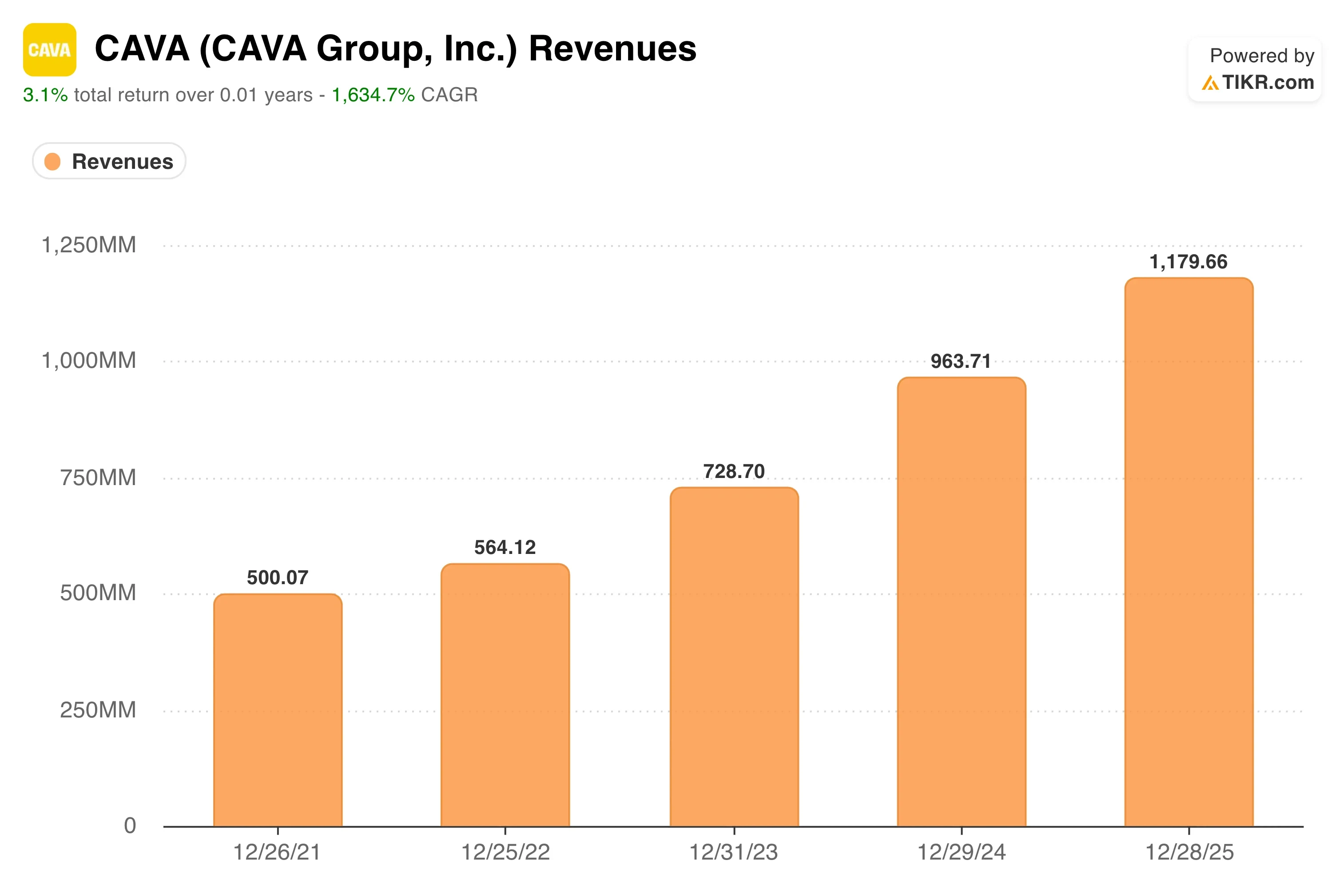

Os números do primeiro trimestre foram realmente sólidos. A receita cresceu 32,2% em relação ao mesmo período do ano anterior. As vendas nas mesmas unidades aumentaram 9,7%, impulsionadas por um crescimento de 6,8% no fluxo de clientes. O EBITDA ajustado subiu 37,6%, para US$ 61,7 milhões. A empresa também inaugurou 20 novos restaurantes (líquidos), elevando seu total para 459 unidades. Essa combinação de vendas comparáveis impulsionadas pelo fluxo de clientes e expansão do número de unidades é exatamente o que os otimistas querem ver.

O otimismo esfriou desde então. Em 24 de junho, a Reuters informou que a Darden Restaurants emitiu um alerta sobre os resultados, citando custos mais altos e menor fluxo de clientes. Embora a CAVA seja do segmento fast-casual, e não de serviço completo, o alerta da Darden lembrou aos investidores que a pressão sobre os gastos do consumidor é real. A Artal Participations, grande acionista institucional, também vendeu 3 milhões de ações no valor de aproximadamente US$ 271 milhões em meados de junho, aumentando a pressão de oferta em um momento difícil.

O CEO Brett Schulman observou que o crescimento de 9,7% nas vendas nas mesmas unidades “demonstra a solidez estrutural do nosso negócio” e sua “proposta de valor atraente”. Daqui para frente, as ações da CAVA precisarão de um impulso contínuo impulsionado pelo fluxo de clientes e de uma gestão econômica disciplinada das novas unidades para justificar seu múltiplo ainda elevado.

Veja as previsões de crescimento e os preços-alvo dos analistas para a CAVA (é grátis) >>>

As ações da CAVA estão subvalorizadas?

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 23%

- Margens operacionais: 6,4%

- Múltiplo P/L de saída: 100 ,6x

Com base nesses dados, o modelo estima um preço-alvo de US$ 120, o que implica um potencial de alta total de 43,5% e um retorno anualizado de 15,4% nos próximos 2,5 anos.

Essas premissas exigem uma execução sustentada. Um crescimento anual da receita de 23% significa que a CAVA deve continuar abrindo restaurantes e, ao mesmo tempo, aumentando as vendas nas lojas já existentes. A CAGR histórica da receita em um ano, de 22,4%, sugere que esse ritmo é viável. Mas isso deixa pouco espaço para uma desaceleração no fluxo de clientes.

As margens operacionais de 6,4% representam uma expansão significativa em relação ao nível atual de 4,5%. Essa expansão depende da gestão dos custos de mão de obra, da disciplina na definição de preços do cardápio e dos benefícios de escala. A diretora financeira, Tricia Tolivar, observou que as inaugurações de novos restaurantes em 2026 estão superando as expectativas, com volumes médios por unidade de US$ 3 milhões e produtividade de 100% ou mais. Esse é um sinal encorajador para a maturidade das margens no nível das unidades.

O múltiplo de saída de 100,6x é o parâmetro mais debatido. Atualmente, a CAVA é negociada acima de 100x os lucros dos últimos doze meses; portanto, o modelo pressupõe que o múltiplo se mantenha, em vez de se comprimir. A Chipotle, a empresa mais próxima da CAVA no segmento fast-casual, viu seu múltiplo se comprimir significativamente após sua fase de alto crescimento. A Dutch Bros, outro conceito de alto crescimento, também apresenta um prêmio, mas tem visto seu múltiplo flutuar acentuadamente em função dos lucros.

Um gráfico com estimativas de receita futura para os próximos três anos é o recurso visual mais útil aqui. Ele mostra se a trajetória de crescimento permanece intacta após os resultados acima do esperado no primeiro trimestre e se a previsão anual revisada para cima alterou as expectativas dos analistas para o restante do ano fiscal de 2026.

Veja como o crescimento da CAVA se compara ao da Chipotle e da Dutch Bros no TIKR >>>

Como a CAVA se sai em relação aos seus concorrentes

Chipotle (CMG) é a referência mais clara para a CAVA. A Chipotle é negociada com um P/L para os próximos doze meses acima de 45x e gera margens operacionais acima de 16%. As margens operacionais da CAVA permanecem em torno de 5%, portanto, a diferença de rentabilidade é grande. Mas a Chipotle, em um estágio inicial semelhante de expansão nacional, também apresentava margens reduzidas e um múltiplo elevado, e recompensou os investidores pacientes à medida que o número de lojas crescia.

Dutch Bros (BROS) oferece uma comparação diferente. A empresa está aumentando sua receita rapidamente, mas suas margens continuam sob pressão devido aos investimentos em novos mercados. A Dutch Bros é negociada com um múltiplo de receita igualmente elevado ao da CAVA. No entanto, seu formato exclusivamente de drive-through gera padrões de tráfego menos previsíveis do que a combinação de atendimento no local e canais digitais da CAVA. A receita digital da CAVA atingiu 39,9% da receita total no primeiro trimestre, adicionando um canal de pedidos recorrente e de margem mais alta que fortalece sua vantagem competitiva.

A principal diferença é que o formato mediterrâneo da CAVA ainda não enfrentou um concorrente nacional credível. Essa ausência confere à CAVA um poder de fixação de preços que nem a Chipotle nem a Dutch Bros precisaram proteger de forma tão agressiva em suas fases iniciais de crescimento. Investidores que compararem as três empresas com base no múltiplo de receita futura perceberão que a CAVA apresenta um ligeiro prêmio em relação à Chipotle, mas está praticamente em linha com a Dutch Bros. A taxa de crescimento das vendas nas mesmas lojas da CAVA está bem acima da de qualquer uma dessas concorrentes no momento, o que justifica parcialmente esse prêmio.

Calcule instantaneamente o valor justo de uma empresa (Gratuito com o TIKR) >>>

O que está impulsionando a CAVA da ação da CAVA no futuro?

A abertura de novos restaurantes é o fator mais importante para o futuro. A CAVA vem se expandindo para novos mercados do Meio-Oeste, incluindo Cincinnati, St. Louis e Columbus. Cada novo mercado testa se o apelo da marca é realmente nacional ou se está concentrado nas regiões costeiras e do Sun Belt.

O crescimento das vendas nas mesmas unidades determinará se a previsão revisada para o ano inteiro se mostrará conservadora. A empresa projetou um crescimento de 3% a 5% nas vendas nas mesmas unidades para o ano inteiro. O resultado do primeiro trimestre, de 9,7%, ficou bem acima dessa faixa. Mas os períodos de comparação ficam mais difíceis no segundo semestre, à medida que a base do ano anterior se fortalece.

A expansão da margem é o catalisador que os investidores estão acompanhando mais de perto. Cada 100 pontos-base de melhoria na margem operacional contribui significativamente para o lucro por ação. O diretor financeiro Tolivar observou que o lançamento do menu de salmão, que começou no segundo trimestre, representará um desafio de 20 a 40 pontos-base devido aos custos com alimentos e energia. Portanto, a evolução da margem no curto prazo deve superar essa pressão antes que a melhora se torne visível.

O crescimento dos pedidos digitais e do serviço de catering também é importante no médio prazo. A participação de 39,9% da receita digital da CAVA traz valores médios de conta mais altos e padrões de pedidos mais previsíveis. À medida que esses canais crescem como parcela das vendas em todo o sistema, eles contribuem tanto para a receita por unidade quanto para a melhoria geral da margem em toda a rede de restaurantes.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir no CAVA Group?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o CAVA e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a CAVA junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!