Principais conclusões sobre as ações da Synopsys em julho de 2026

- 13 recomendações de “Comprar” e 3 de “Desempenho Superior” contra 6 de “Manter” e 1 de “Desempenho Inferior” para as ações da Synopsys, com o preço-alvo médio consensual em US$ 564, 30% acima dos atuais US$ 435.

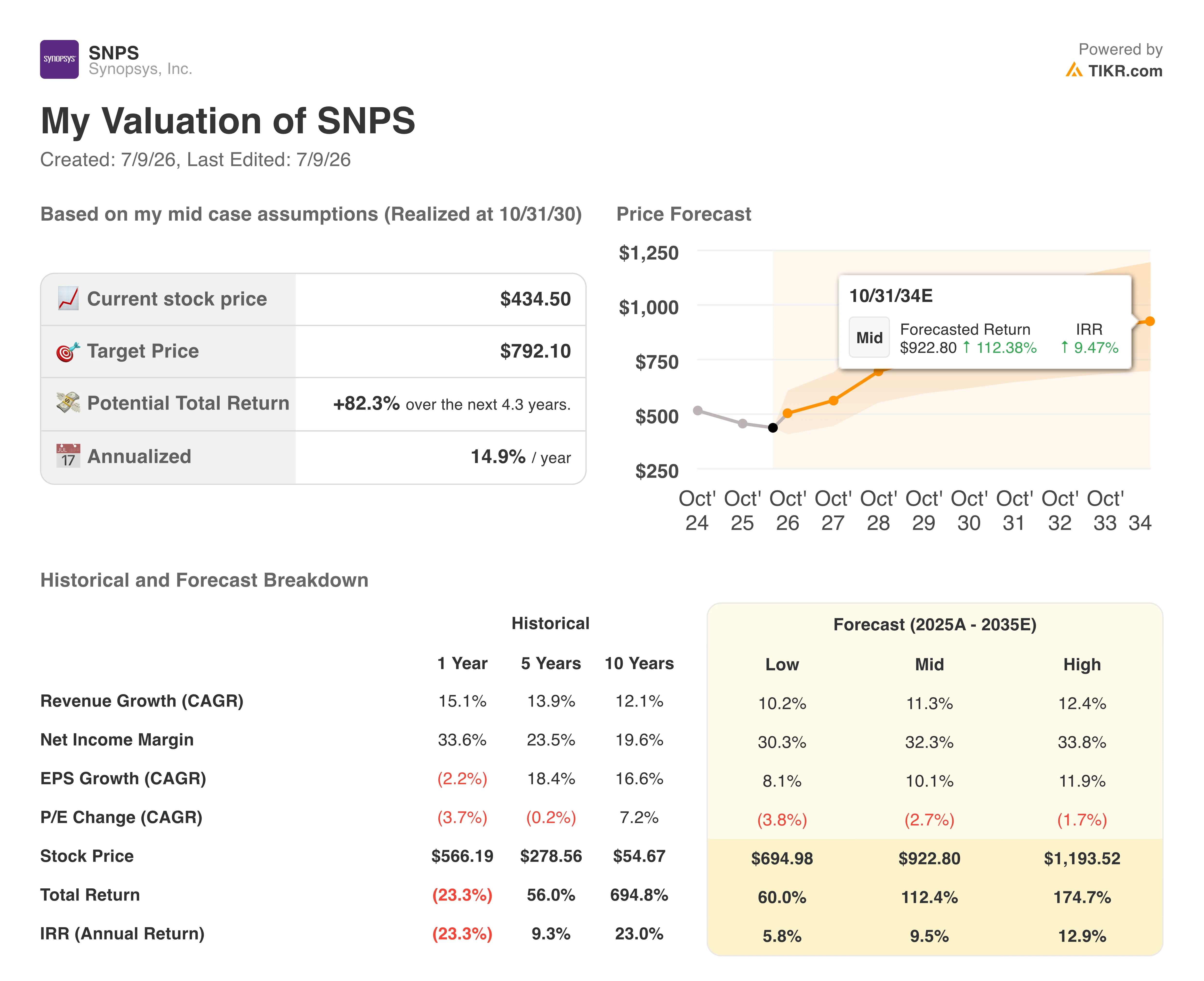

- A projeção de cenário médio da TIKR aponta para um preço-alvo de US$ 792 para as ações da Synopsys até outubro de 2030: retorno total de 82%, com taxa anualizada de 15%.

- Com margens de EBITDA em 42% e as sinergias de custo da Ansys realizadas apenas parcialmente, as ações da Synopsys parecem subvalorizadas a US$ 435, já que o mercado projeta uma expansão para 44% até o quarto trimestre fiscal de 2026.

- Jesse Cohn, sócio da Elliott, ingressou no conselho de administração em 1º de junho, após o ativista ter construído uma posição de vários bilhões de dólares, e a empresa elevou agora a projeção de margem operacional por três trimestres consecutivos, para 41%.

Ações da Synopsys caem 33% em relação às máximas, enquanto resultados acima do esperado no segundo trimestre levam ao terceiro aumento consecutivo da previsão

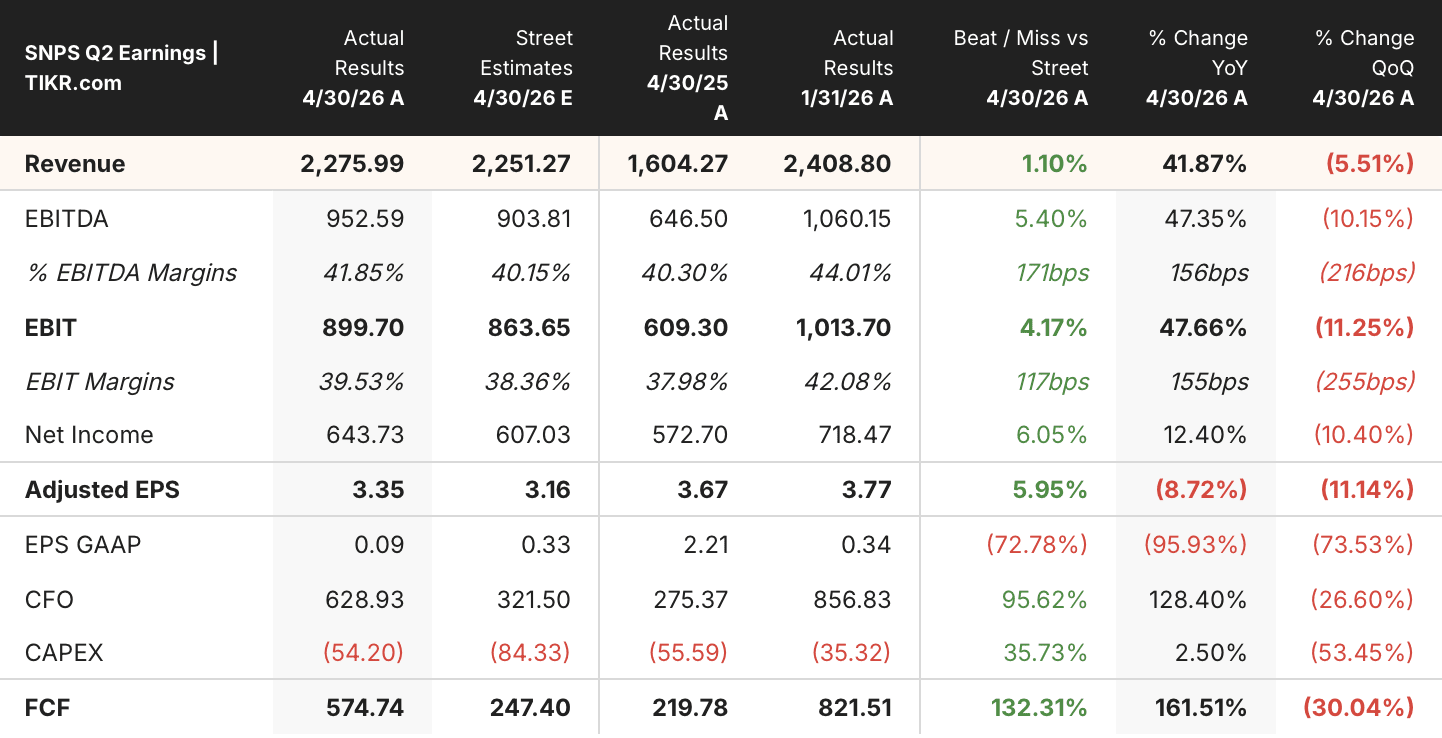

A Synopsys (SNPS) divulgou receita no segundo trimestre fiscal de US$ 2,28 bilhões e lucro por ação normalizado de US$ 3,35, superando as estimativas do mercado de US$ 2,25 bilhões e US$ 3,15, e, em seguida, elevou a projeção para o ano inteiro pelo terceiro trimestre consecutivo. O EBITDA atingiu US$ 950 milhões, com margem de 42%, abaixo do pico sazonal de 44% registrado no primeiro trimestre, mas acima dos 38% do trimestre encerrado em outubro. A empresa elevou sua meta de margem operacional não GAAP para o ano fiscal de 2026 em 50 pontos-base, para 41%.

No segmento de Automação de Projeto, a verificação assistida por hardware impulsionou o desempenho acima das expectativas, com várias admissões de sistemas nas plataformas ZeBu e HAPS por parte de hiperescaladores que estão ampliando a emulação para projetos de chips de IA cada vez mais complexos.

O CEO Sassine Ghazi descreveu a mudança na monetização que está por vir durante a teleconferência sobre os resultados do segundo trimestre: “O pensamento atual — e estamos em fase inicial de exploração com os clientes — é como evoluir da licença por assinatura que nossos clientes possuem para que os engenheiros humanos utilizem nosso produto para um modelo de assinatura mais consumo, permitindo que os agentes utilizem nossos produtos.”

Já são 20 clientes avaliando recursos de EDA baseados em agentes em mais de 25 agentes especializados em IA, abrangendo projetos de front-end, verificação e fluxos analógicos.

Uma mudança paralela está tomando forma na área de IP, onde a receita subiu 12% em relação ao trimestre anterior, após a administração confirmar que o primeiro trimestre foi o ponto mais baixo. A Synopsys está negociando acordos baseados em royalties com hiperescaladores que desenvolvem chips de IA personalizados, um modelo que Ghazi chama de “fábrica 2”, que acrescenta royalties às taxas de licença tradicionais.

Quanto aos custos, as sinergias da integração com a Ansys estão apenas na metade da meta comprometida, e a administração traçou um caminho para margens operacionais não GAAP na faixa de 40% e meio, com detalhes a serem divulgados no Investor Day de setembro.

A Synopsys nomeou Jesse Cohn, da Elliott Investment Management, para um conselho ampliado de 11 membros por meio de um acordo de cooperação anunciado juntamente com os resultados do segundo trimestre.

A Reuters informou em 7 de julho que a Synopsys planeja sair do negócio de software de controle de fabricação de chips, dando continuidade a um padrão de redução do portfólio, juntamente com a venda pendente da unidade Processor IP Solutions.

As ações da Synopsys caíram 33% em relação à sua máxima de 52 semanas, de US$ 652, apesar de três revisões consecutivas para cima nas projeções, pressionadas pelo foco dos investidores no crescimento orgânico de um dígito na área de EDA e por uma recuperação moderada do setor de IP, que só agora começa a dar sinais de melhora.

Wall Street avalia as ações da SNPS em US$ 564, um prêmio de 30% em relação ao fechamento de hoje

Dos 24 analistas que cobrem as ações da Synopsys, 16 classificam-nas como “Comprar” ou “Desempenho Superior”, 6 como “Manter” e 1 como “Desempenho Inferior”, com o preço-alvo médio consensual em US$ 564. Esse preço-alvo implica um potencial de alta de 30% em relação aos atuais US$ 435, com uma faixa que varia de US$ 404 a US$ 650 e uma mediana de US$ 575. Em julho de 2025, as ações eram negociadas 2% acima do preço-alvo de consenso; hoje, estão 30% abaixo dele.

Analistas esperam que as margens de EBITDA da SNPS atinjam 44% até o final do ano fiscal de 2026

A Synopsys registrou um EBITDA de US$ 950 milhões com uma margem de 42% no segundo trimestre fiscal, após 44% no primeiro trimestre e 38% no quarto trimestre do ano fiscal de 2025. O mercado espera que as margens voltem a aumentar ao longo do segundo semestre.

O consenso aponta para um EBITDA de US$ 1,03 bilhão (margem de 42%) no terceiro trimestre e de US$ 1,12 bilhão (margem de 44%) no quarto trimestre, com o quarto trimestre apresentando um aumento de 29% em relação ao mesmo trimestre do ano anterior.

As estimativas para o primeiro trimestre fiscal de 2027 chegam a US$ 1,28 bilhão, com margem de 49%, antes de recuarem para US$ 1,04 bilhão (41%) e US$ 1,13 bilhão (42%) no segundo e terceiro trimestres, respectivamente. Ao longo desses quatro trimestres, as margens médias de EBITDA no consenso ficam em 44%, dois pontos percentuais acima dos 42% efetivos do segundo trimestre.

O Investor Day de setembro precisa apresentar o cronograma restante de sinergias que faça a ponte entre a margem operacional atual de 41% e a meta na faixa média dos 40% estabelecida pela administração.

A meta de US$ 792 da TIKR para as ações da Synopsys se mantém se os ganhos de integração se sustentarem além do ano fiscal de 2026

O modelo de cenário intermediário da TIKR avalia as ações da Synopsys em US$ 792 até outubro de 2030, o que implica um retorno total de 82% em relação aos atuais US$ 435, ou 15% anualizados ao longo de 4,3 anos.

Esse retorno anualizado de 15% coloca a Synopsys bem acima do nível de 10% típico para empresas de software de grande capitalização já estabelecidas, mesmo com as ações estando 33% abaixo de sua máxima de 52 semanas e mais próximas da mínima de US$ 376.

A meta de US$ 792 reflete o crescimento composto do negócio totalmente integrado ao longo de mais de 4 anos. A expansão das margens no segundo trimestre, a recuperação sequencial da receita de propriedade intelectual (IP), três revisões consecutivas para cima nas projeções e a presença da Elliott no conselho administrativo fornecem evidências iniciais da alavancagem operacional prevista pelo modelo.

Como os preços baseados em assinatura mais consumo para agentes de IA e os royalties de propriedade intelectual ainda não geram receita, o consenso atual talvez ainda não reflita todo o potencial de lucros da plataforma combinada.

Você deve investir na Synopsys, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Synopsys, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Synopsys, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da SNPS no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com o TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!