Principais estatísticas das ações da Snap

- Preço atual: US$ 6,28

- Preço-alvo (médio): ~$32

- Meta de rua: ~$8

- Potencial de retorno total: ~417%

- TIR anualizada: ~42% / ano

- Reação dos ganhos: (7,40%) (6 de maio de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Snap (SNAP) apresentou seu trimestre de lucratividade mais forte em anos em 6 de maio, e o mercado a puniu mesmo assim. As ações caíram 7,4% após o expediente, mesmo com a empresa superando a receita, esmagando as estimativas de EBITDA e reduzindo seu prejuízo líquido. Os otimistas veem uma plataforma que finalmente tem disciplina de custos e uma base de receita diversificada. Os "ursos" apontam para uma orientação fraca para o segundo trimestre, uma parceria de IA encerrada e um segmento de grandes anunciantes que ainda não se recuperou. A principal questão com a qual os investidores estão lutando no momento é se este trimestre marca um ponto de virada real ou apenas uma configuração favorável antes que as condições se tornem mais difíceis.

O primeiro trimestre foi melhor do que a reação sugere

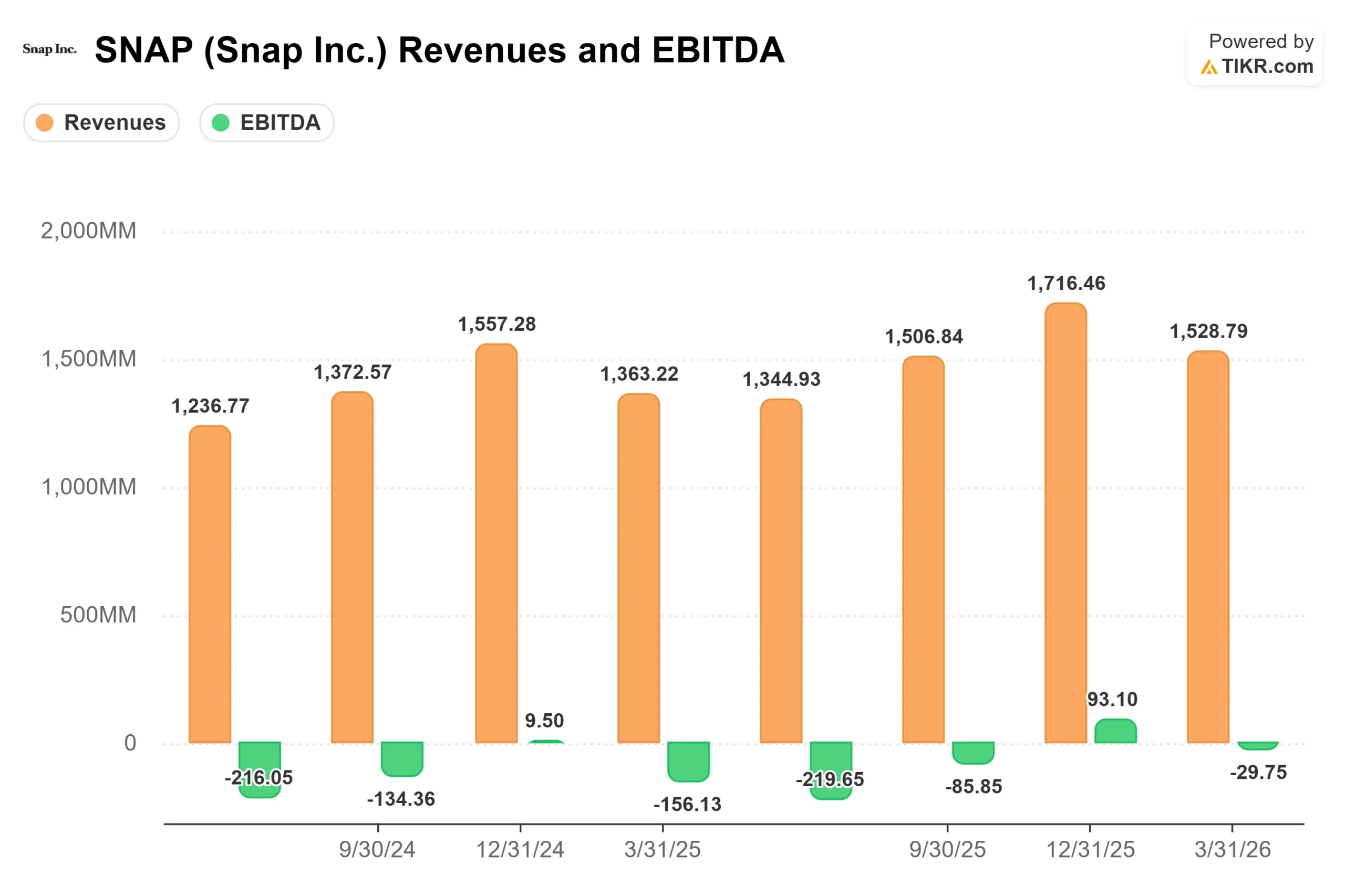

A Snap relatou uma receita de US$ 1,53 bilhão no primeiro trimestre de 2026, um aumento de 12% em relação ao ano anterior e no limite superior da orientação. O EBITDA ajustado ficou em US$ 233 milhões, superando o consenso de US$ 215 milhões em 8,6% e mais do que dobrando em relação aos US$ 108 milhões do ano anterior, de acordo com a TIKR. O fluxo de caixa livre alcançou US$ 205,56 milhões no primeiro trimestre, de acordo com os dados de Beats & Misses da TIKR, enquanto o FCF alavancado nos últimos doze meses é de US$ 662 milhões. O prejuízo líquido diminuiu para US$ 89 milhões, de US$ 140 milhões no primeiro trimestre de 2025.

Duas coisas assustaram o mercado. A orientação de receita do segundo trimestre de US$ 1,52 bilhão a US$ 1,55 bilhão não deu aos analistas nenhum motivo para aumentar as estimativas para o ano inteiro. A Snap também divulgou que havia encerrado sua parceria com a Perplexity AI no primeiro trimestre, removendo uma contribuição de alta margem que era esperada no final de 2026. Como o CFO Derek Andersen declarou na chamada, a orientação "não assume nenhuma contribuição da Perplexity".

Veja as estimativas históricas e futuras para as ações da Snap (é grátis!) >>>

A reestruturação muda a matemática

Em abril, a Snap anunciou que cortaria aproximadamente 1.000 funcionários, ou 16% de sua força de trabalho global, citando ganhos de eficiência impulsionados por IA. A empresa espera reduzir sua base de custos anualizada em mais de US$ 500 milhões no segundo semestre de 2026. O investidor ativista Irenic Capital Management, que divulgou uma participação de cerca de 2,5% nas ações Classe A da Snap em março, vinha pressionando publicamente exatamente por esse tipo de disciplina de custos. As ações subiram de 7% a 8% no dia em que as demissões foram anunciadas.

Essa economia de US$ 500 milhões ainda não está nos números. A Andersen confirmou que o impacto total ocorrerá no terceiro trimestre e depois, com encargos de reestruturação de US$ 95 milhões a US$ 130 milhões, criando um obstáculo de curto prazo para o lucro líquido no segundo trimestre. Mas a margem bruta ajustada já aumentou 3 pontos percentuais em relação ao ano anterior, chegando a 57% no 1º trimestre. Andersen disse na teleconferência que a empresa acredita que isso "nos coloca no caminho certo para atingir nossa meta de 60% ou mais no ano fiscal de 2026". Com a expansão das margens brutas e mais de US$ 500 milhões em reduções de custos operacionais chegando no segundo semestre, a lucratividade do lucro líquido GAAP está se tornando calculável e não mais teórica.

As assinaturas são agora um segundo motor real

O segmento de Outras Receitas da Snap, impulsionado principalmente pelas assinaturas do Snapchat+, cresceu 87% em relação ao ano anterior, chegando a US$ 285 milhões no primeiro trimestre, e agora representa cerca de 19% da receita total. O CEO Evan Spiegel, cofundador e CEO da Snap Inc., explicou a lógica na teleconferência: as assinaturas reduzem a dependência do ciclo de publicidade e apresentam características de margem atraentes em escala.

Duas camadas mais novas estão impulsionando a aceleração. O armazenamento de memórias atraiu mais novos assinantes do que a gerência esperava, e muitos fizeram upgrade para planos de ARPU (receita média por usuário) mais altos. O Lens+, uma camada premium que oferece lentes de câmera exclusivas com tecnologia de IA, está contribuindo para o aumento do ARPU da assinatura e para a expansão da margem bruta. Essas são melhorias estruturais, não anomalias de um trimestre.

Veja o desempenho do Snap em relação a seus pares no TIKR (é gratuito!) >>>

A recuperação da publicidade é real, mas ainda desigual

A receita total de publicidade cresceu 3% em relação ao ano anterior, chegando a US$ 1,24 bilhão no primeiro trimestre, prejudicada por um impacto estimado de US$ 20 milhões a US$ 25 milhões das tensões geopolíticas no Oriente Médio em março e pela contínua fraqueza entre os grandes anunciantes de marcas norte-americanas.

Os dados da plataforma subjacente estão melhorando. De acordo com a Measured, uma empresa terceirizada de medição de anúncios citada por Spiegel na teleconferência de resultados, o retorno incremental médio sobre os gastos com anúncios no Snapchat cresceu 104% entre o período de abril a setembro de 2025 e o período de outubro de 2025 a março de 2026. Os compromissos antecipados de publicidade na América do Norte para 2026 cresceram aproximadamente 10% em relação ao ano anterior, de acordo com a Andersen, um indicador importante de que as agências estão alocando mais orçamento para o Snap. Os anunciantes de SMB (pequenas e médias empresas) aumentaram seus gastos na América do Norte em mais de 30% em relação ao ano anterior no primeiro trimestre. A receita de anúncios dinâmicos de produtos cresceu mais de 30% em relação ao ano anterior. A receita de compras de aplicativos cresceu 87% em relação ao ano anterior.

Os anunciantes de grandes marcas geralmente planejam em ciclos trimestrais ou semestrais, o que significa que a receita está atrasada em relação às melhorias da plataforma. Os dados iniciais sugerem que uma recuperação está se formando, mas ainda não fluiu totalmente para a receita relatada.

Em relação aos múltiplos de avaliação, a Snap é negociada a 1,71x NTM EV/Receita e 9,40x NTM EV/EBITDA por TIKR. O Pinterest (PINS) é negociado a 2,36x NTM EV/Receita e 8,21x NTM EV/EBITDA. O desconto na receita da Snap em relação ao Pinterest é notável, uma vez que ambas as plataformas têm como alvo anunciantes de desempenho semelhante. O Pinterest alcançou a lucratividade GAAP mais cedo, o que explica em parte a diferença. O fato de a Snap fechar esse desconto depende da rapidez com que os cortes de custos deste ano se traduzem em lucros GAAP.

Análise do modelo avançado TIKR

- Preço atual: US$ 6,28

- Preço-alvo (médio): ~$32

- Potencial de retorno total: ~417%

- TIR anualizada: ~42% / ano

O modelo de caso médio TIKR, construído a um preço de entrada de US$ 6,11, projeta uma meta de aproximadamente US$ 32 até 31 de dezembro de 2030, representando um retorno total potencial de cerca de 417% e uma TIR anualizada de aproximadamente 42%. O preço ao vivo de US$ 6,28 reduz modestamente esse retorno implícito.

Os dois impulsionadores do CAGR de receita são a receita de assinaturas, que se compõe bem acima de 30% ao ano, à medida que o Snap se insere em novos níveis, e a recuperação da publicidade, à medida que os orçamentos de grandes marcas respondem à melhoria da medição. As estimativas de consenso da TIKR modelam o crescimento da receita total em aproximadamente 9% ao ano até 2030, atingindo cerca de US$ 9,1 bilhões. O impulsionador da margem é a expansão da margem bruta de 57% para mais de 60%, ampliada por mais de US$ 500 milhões em reduções de custos anualizadas que chegam no segundo semestre de 2026.

O cenário positivo é o Specs. Os óculos de realidade aumentada (AR) da Snap, que sobrepõem conteúdo digital ao mundo físico, devem ser lançados comercialmente em 2026, com uma apresentação na Augmented World Expo em 16 de junho. Um lançamento bem-sucedido para o consumidor abre um fluxo de receita de hardware e software que o consenso de Street ainda não modelou. O cenário negativo: os grandes anunciantes norte-americanos não retornam de forma significativa, a compressão do eCPM (custo efetivo por mil impressões) devido ao aumento do inventário de Snaps patrocinados continua e a lucratividade GAAP cai após 2027. Nesse caso, é provável que a ação volte a testar sua baixa de 52 semanas de US$ 3,81.

Conclusão

Observe a receita dos grandes anunciantes da América do Norte nos lucros do segundo trimestre de 2026, em 5 de agosto de 2026. Um retorno à estabilidade ano a ano nesse segmento confirmaria que o crescimento do compromisso inicial está fluindo para os gastos reais e removeria o argumento central do urso. A Snap acabou de provar que pode gerenciar os custos. A questão remanescente é se a base de receita sobre a qual a lucratividade é dimensionada está realmente se recuperando.

Você deve investir na Snap?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o Snap e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Snap juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar o Snap no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!