Principais dados sobre as ações da Seagate

- Preço atual: US$ 968,53

- Preço-alvo (médio): ~US$ 2.770

- Preço-alvo do mercado: ~US$ 930

- Retorno total potencial: ~186%

- Taxa de retornointerno (IRR) anualizada: ~30%/ano

- Reação aos resultados: +11,10% (28 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Seagate Technology Holdings (STX) passou a última semana de junho se comportando como se fossem duas ações diferentes. Em 26 de junho, ela caiu 12% em um único pregão, à medida que as posições no setor de armazenamento para IA foram liquidadas. Três dias depois, em 29 de junho, ela subiu 7,63%, fechando em US$ 968,53 — seu melhor dia em semanas. Nada mudou na empresa nesse intervalo. O que mudou foi que Wall Street apresentou um novo valor.

Esse número era US$ 1.600. A oscilação brusca é o destaque, e deixa o debate sobre as ações da Seagate preso a uma única questão incômoda. Após uma alta de mais de 250% neste ano, uma ação a US$ 969 ainda é barata, ou o mercado está estabelecendo metas de alta máxima justamente no auge do ciclo? Os otimistas veem uma demanda garantida e margens que continuam subindo. Os pessimistas veem uma fabricante de hardware cotada a quase 40 vezes os lucros futuros, um nível que o mercado nunca pagou por esse negócio antes. Ambos podem apontar evidências reais, e a divulgação dos próximos resultados ainda está a semanas de distância.

A recomendação de “compra” a US$ 1.600 que desencadeou a recuperação

O catalisador foi específico. Em 29 de junho, o analista Ben Reitzes, da Melius Research, iniciou a cobertura da Seagate com uma recomendação de “Comprar” e um preço-alvo de US$ 1.600, o mais alto do mercado. Sua lógica se baseava diretamente na onda de vendas que antecedeu essa recomendação. Tanto a Seagate quanto a Western Digital haviam caído mais de 20% em relação às máximas recentes e, para um otimista em relação à infraestrutura de IA, argumentou Reitzes, essa retração era o ponto de entrada, e não um sinal de alerta. Ele acredita que as margens brutas dos discos rígidos (HDD), atualmente na faixa de 50%, podem ultrapassar 65% enquanto a escassez de armazenamento persistir. A Cantor Fitzgerald reforçou o movimento no mesmo dia, elevando seu preço-alvo de US$ 1.000 para US$ 1.300, mantendo a classificação “Sobreponderar”.

Por que isso importa: um salto de 7,6% motivado por uma nota de analistas, sem divulgação de lucros nem novidades sobre produtos, mostra o quanto essa ação está agora intimamente ligada à narrativa da infraestrutura de IA, em vez de aos seus próprios resultados trimestrais.

O otimismo não se baseia apenas no entusiasmo dos analistas. Ele se baseia em uma visibilidade que a maioria das empresas de hardware nunca consegue. Em discurso na Conferência Global de Tecnologia 2026 do Bank of America, em 2 de junho, o vice-presidente executivo e diretor financeiro Gianluca Romano descreveu o panorama da demanda com precisão incomum. “Para os próximos 4 a 5 trimestres, temos pedidos confirmados, e cada pedido tem uma composição precisa, um volume preciso em exabytes, um preço preciso e um prazo de entrega preciso”, disse ele. Trata-se de uma carteira de pedidos, não de uma previsão, e abrange aproximadamente o próximo ano.

Veja estimativas históricas e futuras para as ações da Seagate (É grátis!) >>>

Por que os fundamentos continuam confirmando o otimismo

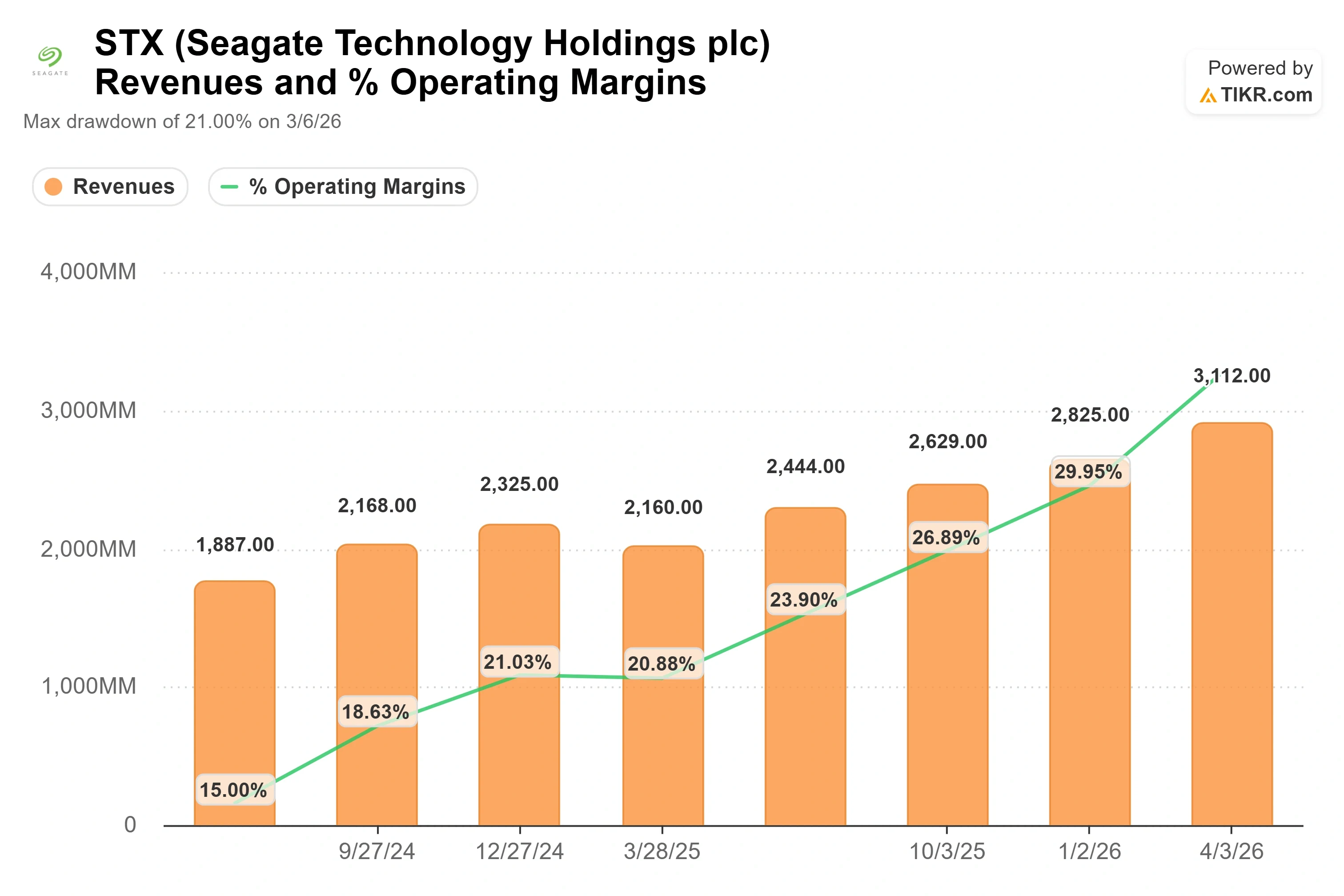

O trimestre de abril é o que os analistas continuam destacando. A Seagate divulgou receita no terceiro trimestre fiscal de 2026 de US$ 3,11 bilhões, um aumento de 44% em relação ao mesmo período do ano anterior, e as ações subiram 11,10% em 28 de abril. Foi a quarta superação consecutiva das expectativas de lucro. O lucro líquido ficou em US$ 934 milhões, superando a estimativa de consenso em 15,76%, e a margem bruta não GAAP atingiu 47%, um nível que a empresa nunca havia mantido antes deste ciclo.

O fator por trás dessas margens é o que faz com que este ciclo pareça estrutural, e não cíclico. A Seagate está aumentando a quantidade de dados que pode comercializar sem construir novas fábricas. Suas unidades HAMR (gravação magnética assistida por calor), que armazenam mais terabytes em cada disco, permitem que a mesma capacidade de produção gere cerca de 25% a mais de exabytes a cada ano. Romano foi direto ao falar sobre a disciplina que mantém tudo isso coeso: o setor é “muito disciplinado na forma como aumentamos a capacidade em exabytes sem aumentar o número de unidades”. Esse é o segredo. Mais capacidade a partir da mesma base de custos é como a margem bruta se expande trimestre após trimestre.

A demanda, segundo a administração, está superando a oferta, em vez de apenas alcançá-la. “A demanda provavelmente está maior do que esperávamos há um ano ou seis meses”, disse Romano ao público do BofA. Aproximadamente 80% dos negócios agora são de data centers, e a maior parte desse volume está comprometida por contrato. A parcela não comprometida é onde os preços ainda podem surpreender positivamente, porque, como disse Romano, “a demanda está muito acima da oferta”.

Motivos para cautela na cotação de US$ 969

Nada disso torna a ação barata, e essa é a outra metade do debate. Mesmo após a recente retração, a STX é negociada a um EV/EBITDA NTM (valor empresarial nos próximos doze meses em relação ao lucro antes de juros, impostos, depreciação e amortização) de cerca de 31x e a um índice preço/lucro futuro próximo a 40x. O prêmio só se mantém se o ciclo de armazenamento de IA se mostrar duradouro.

Nem todos no mercado estão convencidos de que isso acontecerá. Em 22 de junho, a Fox Advisors rebaixou a Seagate para “Equal-Weight”, alertando que as expectativas em relação aos preços dos HDDs “podem estar se antecipando” aos prováveis aumentos. Esse é o argumento pessimista em uma frase: as ações já precificaram anos de poder de fixação de preços que ainda não foram contabilizados. O panorama das transações de pessoas com acesso a informações privilegiadas acrescenta uma nota de cautela mais discreta. Pessoas com acesso a informações privilegiadas da Seagate venderam cerca de US$ 108 milhões a US$ 113 milhões em ações nos três meses até junho e não compraram nenhuma. As vendas mais recentes por parte da diretoria, incluindo as transações do diretor financeiro em junho, foram pequenas operações de venda para cobertura, executadas sob um plano 10b5-1 pré-acordado, e não decisões discricionárias sobre as ações; portanto, essas transações específicas têm pouco significado. A ausência de qualquer compra por parte de pessoas com acesso a informações privilegiadas durante uma alta histórica é o aspecto mais notável.

A concorrente apresenta a questão da valorização de forma clara. Com base no P/L dos últimos 12 meses (NTM), a Seagate está em torno de 40x, contra a Western Digital, sua concorrente mais próxima no setor de HDDs, que está perto de 41x. As duas líderes em armazenamento são negociadas em conjunto, o que sugere que o mercado está precificando uma tese compartilhada, em vez de destacar a Seagate por excesso de otimismo. O restante do grupo de hardware fica bem abaixo: a NetApp perto de 17x, a Dell perto de 22x e a Samsung perto de 6x. O prêmio em relação a esse grupo mais amplo é real e inteiramente deliberado. Trata-se de uma aposta de que o armazenamento não é mais apenas hardware, mas infraestrutura de IA. Se essa aposta estiver correta, o múltiplo é justificável. Se os gastos de capital em hiperescala se estabilizarem, o cenário se reverterá rapidamente.

Veja como a Seagate se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 968,53

- Preço-alvo (médio): ~US$ 2.770

- Retorno total potencial: ~186%

- TIR anualizada: ~30%/ano

Esta análise utiliza o cenário médio do modelo TIKR, com data de referência em 30 de junho de 2030, em um horizonte de quatro anos. Com base nessas premissas, o valor justo situa-se próximo a US$ 2.770, bem acima de qualquer meta atual do mercado, o que representa um retorno total de aproximadamente 186% e uma TIR anualizada de cerca de 30%.

Dois fatores impulsionam a receita. O primeiro é o crescimento em exabytes decorrente do roteiro de desenvolvimento da tecnologia HAMR, à medida que as unidades baseadas na tecnologia Mozaic passam de 40 terabytes para 50, sustentando uma taxa composta de crescimento anual (CAGR) da receita no cenário médio de cerca de 22%. O segundo é a precificação de volumes não comprometidos, onde a demanda supera a oferta, permitindo que a Seagate aplique aumentos de preço moderados além da base contratada. O fator que impulsiona a margem é a alavancagem operacional sobre uma base de custo unitário estruturalmente estável, o que eleva a margem de lucro líquido no cenário médio para cerca de 43%. O principal risco é um ciclo macroeconômico que reduza os gastos de capital em hiperescala — o único fator externo que Romano apontou como capaz de quebrar a tendência.

O lado positivo é que a demanda respaldada por pedidos e os ganhos de densidade se acumulam ao longo dos anos, e as ações alcançam seu prêmio. O lado negativo é que os gastos com IA se estabilizem, a disciplina de preços se rompa e um múltiplo de 30x o EBITDA se desfaça rapidamente. A ampla variação do modelo, que vai de um cenário de baixa bem abaixo do cenário médio a um cenário de alta bem acima dele, reflete exatamente o quanto depende dessa única variável.

Conclusão

O número a ser observado é a margem bruta, e a data é o relatório de resultados do quarto trimestre fiscal de 2026, previsto para cerca de 16 de julho de 2026. A Seagate registrou uma margem bruta não GAAP de 47% no trimestre encerrado em abril. Reitzes aposta que esse número caminhará para 65% ao longo do tempo, e toda a tese dos US$ 1.600 depende de que essa trajetória seja real, e não apenas uma aspiração. Uma margem bruta no quarto trimestre mantida em 47% ou acima disso, com a administração reafirmando a visibilidade das encomendas até o ano fiscal de 2028, confirmaria a narrativa de crescimento estrutural e faria com que o múltiplo de prêmio parecesse justificado. Uma queda sequencial na margem, ou qualquer enfraquecimento nos comentários sobre a carteira de pedidos, daria aos pessimistas da Fox Advisors a prova de que os preços se anteciparam demais. A US$ 969, o preço da ação reflete o primeiro cenário. No final de julho, os investidores descobrirão qual deles se concretizará.

Você deve investir na Seagate?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Seagate e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Seagate junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Seagate no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!