Principais estatísticas das ações da Pfizer

- Intervalo de 52 semanas: US$ 23 a US$ 29

- Preço atual: US$ 26

- Meta média de rua: US$ 29

- Meta alta da rua: US$ 36

- Consenso dos analistas: 9 compras / 2 superações / 15 retenções / 2 sub-relações / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 29

As ações da Pfizer registram uma batida na receita do primeiro trimestre à medida que a história de crescimento pós-2028 toma forma

A Pfizer Inc.(PFE), uma das maiores empresas farmacêuticas do mundo, com uma capitalização de mercado de aproximadamente US$ 145 bilhões, apresentou uma receita superior à do primeiro trimestre de 2026 e reafirmou a orientação para o ano inteiro após a teleconferência de resultados de 5 de maio, com as ações da Pfizer sendo negociadas perto de US$ 25,66 em 19 de maio.

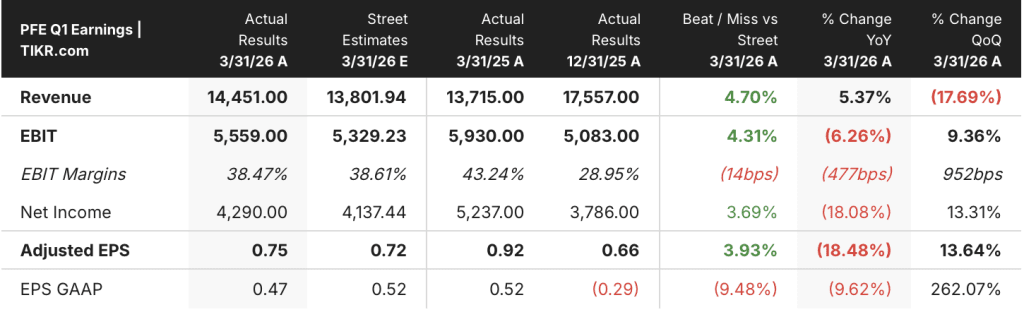

A receita total do primeiro trimestre foi de US$ 14,45 bilhões, superando as estimativas de consenso de US$ 13,79 bilhões, impulsionada pela forte demanda pelo anticoagulante Eliquis e pelo crescimento operacional de 22% dos produtos lançados e adquiridos.

O lucro por ação diluído ajustado de US$ 0,75 superou a estimativa de consenso de US$ 0,72 em 3 centavos, mesmo com o lucro por ação reportado caindo 10% em relação ao ano anterior, para US$ 0,47, devido às menores vendas de produtos relacionados à COVID.

O acontecimento mais importante do trimestre não foi a batida dos lucros em si, mas a clareza jurídica que veio com ela: A Pfizer resolveu disputas de patentes com a Dexcel, a Hikma e a Cipla sobre o Vyndamax, estendendo a proteção de patentes nos EUA até 1º de junho de 2031 e adiando o temido limite de receita para 2029.

O CEO Albert Bourla disse na teleconferência de resultados do primeiro trimestre de 2026: "Nossos recentes acordos de liquidação que resolvem a violação de patentes relacionadas ao Vyndamax têm o potencial de alterar significativamente o perfil de crescimento da empresa após 2028."

O acordo com o Vyndamax, por si só, elimina cerca de US$ 2 bilhões a US$ 3 bilhões em risco anual do modelo de ganhos da Pfizer no final da década e, combinado com uma decisão do tribunal belga que exige que a Polônia e a Romênia honrem 1,9 bilhão de euros em contratos de vacinas contra a COVID-19, sustenta a confiança da administração em um CAGR de receita de cinco anos de um dígito alto a partir de 2029.

Além das vitórias legais, o portfólio de oncologia da Pfizer no primeiro trimestre mostrou um impulso comercial genuíno, com os produtos da Seagen apresentando um crescimento de 20% na receita operacional e a recém-adquirida Padcev contribuindo significativamente ao lado da Nurtec, que cresceu 41% operacionalmente com a forte demanda pelo tratamento da enxaqueca.

Wall Street mantém sua posição em relação às ações da Pfizer, apesar das vitórias judiciais e de uma batida nos lucros

Nove analistas atualmente classificam as ações da Pfizer como Compra, dois classificam como Outperform, 15 classificam como Hold, dois classificam como Underperform e um classifica como Venda, com uma meta de preço médio de Wall Street de cerca de US$ 29 contra um preço atual de US$ 25,66, o que implica em uma alta de aproximadamente 13%.

Essa distribuição pesada de "Manter" não é ceticismo em relação aos fundamentos da Pfizer - ela reflete uma realidade estrutural: a empresa enfrenta ventos contrários sequenciais de LOE até 2028, e o mercado está aguardando catalisadores de pipeline para reduzir o risco na segunda metade da década antes de recompensar as ações com uma reavaliação significativa.

A tese aqui não é sobre o que a Pfizer ganhará no próximo trimestre. O que importa é se a combinação de produtos lançados, acordos judiciais e leituras do pipeline pode preencher a lacuna do LOE de forma suficientemente limpa para que o ponto de inflexão de 2029 se torne inevitável, em vez de aspiracional.

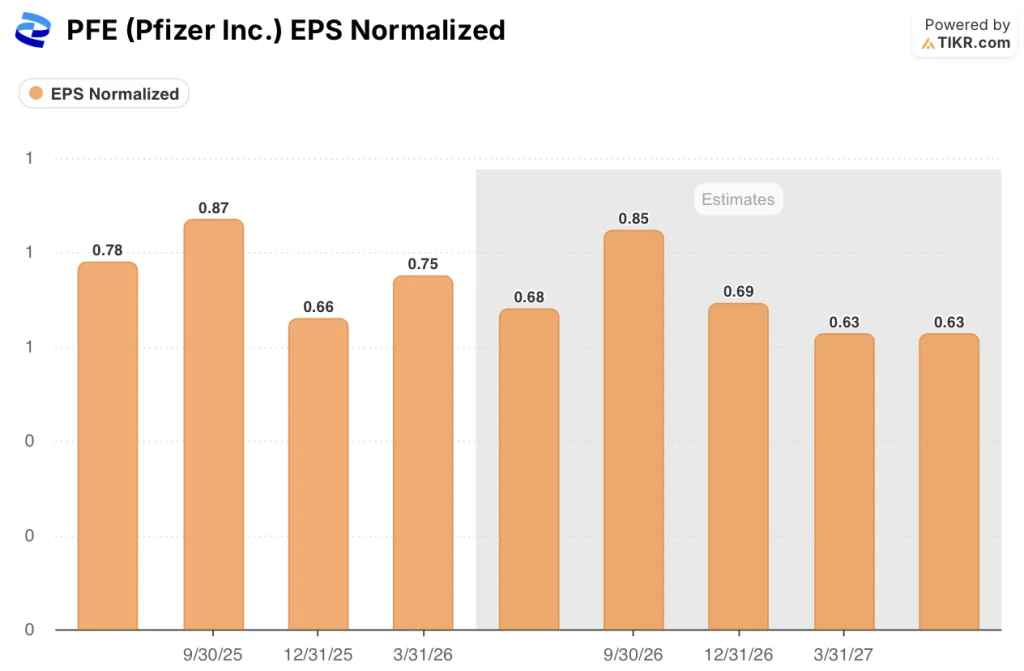

Na métrica que mais importa para esse tipo de história - EPS - as estimativas de consenso mostram US$ 0,68 para o segundo trimestre de 2026 (queda de cerca de 13% em relação ao ano anterior), US$ 0,85 para o terceiro trimestre (queda de cerca de 3%) e US$ 0,69 para o quarto trimestre (aumento de cerca de 5%), antes de se recuperar para US$ 0,63 no início de 2027, refletindo o arrasto contínuo das quedas de Comirnaty e Paxlovid.

A orientação de EPS ajustado para o ano de 2026, de US$ 2,80 a US$ 3,00, foi reafirmada na teleconferência, e o CFO David Denton observou que o desempenho superior no primeiro trimestre provavelmente teria levado a um aumento se não fosse a sazonalidade da COVID no segundo semestre.

A leitura otimista: os produtos lançados e adquiridos já estão funcionando em um ritmo anualizado acima de US$ 12 bilhões, o Vyndamax agora tem uma pista até meados de 2031 (em comparação com um limite anterior em 2029), e o pipeline de obesidade Metsera tem como meta uma primeira aprovação em 2028 em um mercado que alguns analistas veem como superior a US$ 100 bilhões por ano.

A leitura do urso: a receita ainda está diminuindo em relação ao ano anterior na maioria dos trimestres futuros, a compressão do lucro por ação continua até 2027 e os US$ 7 bilhões em capacidade de BD ainda não foram empregados em nada que acelere substancialmente o cronograma.

O mid-case de US$ 35 da Pfizer depende de um múltiplo que ainda não foi reavaliado

O caso intermediário da TIKR avalia a Pfizer em cerca de US$ 28 por ação em dezembro de 2030, supondo um CAGR de receita negativo de cerca de 1% durante o período de previsão, uma margem de lucro líquido de aproximadamente 25% e suposições múltiplas de P/L modestamente aprimoradas - o que implica um retorno total de cerca de 38% e uma TIR anualizada de cerca de 4% em relação aos níveis atuais.

A gama de resultados é ampla.

A cerca de US$ 30 no cenário inferior e a cerca de US$ 40 no cenário superior até o final de 2034, as ações da Pfizer estão subvalorizadas em US$ 25,66, principalmente porque o acordo com a Vyndamax e a decisão do tribunal belga reduzem substancialmente o risco da ponte de fluxo de caixa para o período de alto crescimento com o qual Bourla se comprometeu após 2028.

As ações da Pfizer estão subvalorizadas neste momento?

O modelo de caso médio da TIKR avalia a Pfizer em cerca de US$ 28 por ação até o final de 2030, o que implica um retorno total de cerca de 38% em relação aos níveis atuais.

Com 9 classificações de compra, 2 de desempenho superior e uma meta média de Wall Street de cerca de US$ 29, a ação parece subvalorizada em uma base plurianual, com o acordo Vyndamax e o compromisso pós-2028 de CAGR de um dígito alto como os principais catalisadores de reavaliação.

A principal variável é a execução do pipeline de obesidade e oncologia até 2028.

Você deve investir na Pfizer Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Pfizer Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Pfizer Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PFE no TIKR gratuitamente →