Principais estatísticas das ações da NVTS

- Faixa de 52 semanas: ~$2 a ~$22

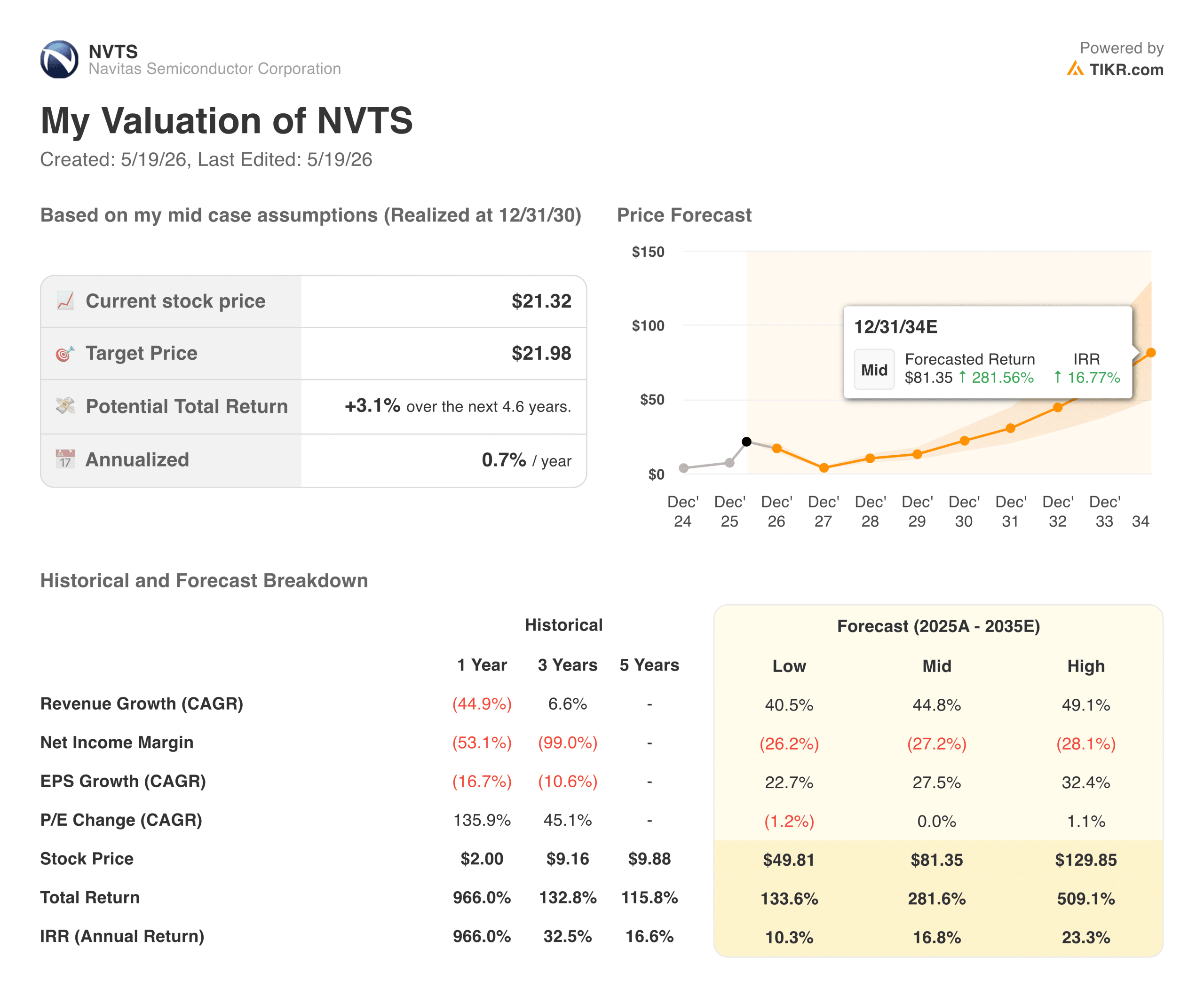

- Preço atual: US$ 21,32

- Preço-alvo TIKR (médio, 4,6 anos): ~$22

- TIR anualizada da TIKR (média, 4,6 anos): ~1% ao ano

- TIR da TIKR (média, 8+ anos): ~17% ao ano

- Receita trimestral mais recente: US$ 8,6 milhões (queda de 39% em relação ao ano anterior, aumento sequencial de 18%)

- Margem bruta não GAAP: 39,0%

- Prejuízo líquido trimestral mais recente: US$ 33,8 milhões

- Orientação de receita para o ano fiscal de 2026: ~$41M

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A alta de 1.000% e a queda de 39% na receita

A maneira mais fácil de entender a Navitas Semiconductor (NVTS) é aceitar que as duas coisas são verdadeiras ao mesmo tempo: a receita caiu quase 40% em relação ao ano anterior no trimestre mais recente, e as ações subiram aproximadamente 1.000% nos últimos doze meses. Na Navitas, as duas coisas são exatas, e entender o motivo diz tudo sobre o tipo de investimento que essa empresa realmente é.

A Navitas fabrica semicondutores de energia de nitreto de gálio e carbeto de silício, os chips que controlam como a eletricidade flui através de centros de dados, carregadores de veículos elétricos, inversores solares e equipamentos industriais. O GaN e o SiC funcionam com mais eficiência do que o silício tradicional em tensões e temperaturas mais altas, o que é importante quando se está tentando resfriar um prédio cheio de servidores de IA ou carregar rapidamente um veículo elétrico.

O declínio da receita veio da saída deliberada dos negócios móveis e de consumo de baixa margem na China, o que aconteceu mais rapidamente do que a receita de substituição de alta potência poderia chegar. Essa é a configuração que os gráficos refletem.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da NVTS (é grátis!) >>>

O que o gráfico de margem bruta está lhe dizendo

As margens brutas começaram em 45% em 2021, caíram para 31% em 2022, uma vez que os volumes móveis foram vendidos a preços mais baixos para preencher a capacidade da fábrica, recuperaram-se para 39% em 2023 e, em seguida, voltaram para 31% em 2025, à medida que os móveis diminuíram antes que a alta potência pudesse aumentar.

Em uma base não-GAAP, que exclui a amortização relacionada à aquisição que passa pelo custo dos produtos vendidos, o trimestre mais recente ficou em 39%. A trajetória para a qual a gerência está trabalhando é a melhoria constante das margens, à medida que a receita do data center de IA cresce e a de telefonia móvel cai para zero.

O gráfico histórico mostra uma empresa que ainda não demonstrou essa tendência de forma consistente, o que é uma leitura honesta da situação atual.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Como é a queima de caixa

A Navitas queimou entre US$ 44 milhões e US$ 66 milhões em fluxo de caixa livre todos os anos desde a abertura de capital, sem nenhum ano de FCF positivo. As estimativas mostram uma melhora gradual de aproximadamente US$ 61 milhões em 2026 para US$ 22 milhões em 2028, com o ponto de equilíbrio dependendo do aumento da receita trimestral para a faixa de US$ 30 milhões. A gerência tem sido explícita quanto a esse limite.

Para chegar lá, é necessário que o crescimento sequencial continue ininterrupto, que as margens brutas se mantenham ou melhorem e que as despesas operacionais permaneçam praticamente estáveis. Cada suposição é individualmente plausível. Sustentar todos os três simultaneamente ao longo de vários anos é onde reside o risco de execução.

O que o modelo TIKR está realmente dizendo

O modelo TIKR de curto prazo é excepcionalmente direto. A meta de médio prazo em 4,6 anos é essencialmente US$ 22, pouco acima do preço atual, o que implica retornos anualizados de menos de 1%.

O cenário intermediário de 8 anos é totalmente diferente, com meta de cerca de US$ 81 e aproximadamente 17% ao ano se a Navitas crescer aproximadamente 45% ao ano, atingir a lucratividade e for reavaliada à medida que o negócio amadurece.

A diferença entre esses dois períodos de tempo lhe diz exatamente que tipo de investimento é esse. Você não está comprando um crescimento de lucros a curto prazo, mas uma aposta de longo prazo em uma plataforma de tecnologia.

O que pode aumentar ou diminuir os retornos

O caso de alta se baseia em tecnologia real, já que GaN e SiC realmente superam o silício em aplicações de alta potência, os data centers de IA realmente precisam de um fornecimento de energia mais eficiente e a receita de alta potência cresceu 35% em relação ao ano anterior no trimestre mais recente, com a infraestrutura de IA aumentando especificamente 50% em termos sequenciais. Se esse impulso aumentar à medida que os dispositivos móveis diminuírem, o problema do mix se resolverá por si só.

O caso de baixa é que a Navitas é uma empresa pequena, com US$ 8,6 milhões em receita trimestral, queimando de US$ 40 a US$ 65 milhões anualmente, competindo com a Texas Instruments, Infineon e ON Semiconductor em mercados que estão atraindo mais capital à medida que a tecnologia amadurece.

O atual múltiplo de preço em relação às vendas quase não deixa espaço para o risco de execução.

Vale a pena comprar a NVTS por US$ 124?

Se você acredita na história da adoção do GaN e do SiC, que já dura uma década, e está disposto a se manter durante anos de FCF negativo e volatilidade trimestral, vale a pena considerar seriamente o cenário de 8 anos em torno de US$ 81, com uma taxa anual de aproximadamente 17%.

Se estiver avaliando os próximos quatro ou cinco anos, o modelo é quase explícito: a vantagem de curto prazo em relação ao preço atual é mínima.

As ações já precificaram a maioria das boas notícias de curto prazo, e a jornada de US$ 41 milhões em receita anual para algo que justifique o múltiplo atual levará mais tempo do que os últimos doze meses de desempenho das ações podem sugerir.

Analisar a Navitas Semiconductorem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!