Principais dados sobre as ações da Intel

- Desempenho de hoje: 12%

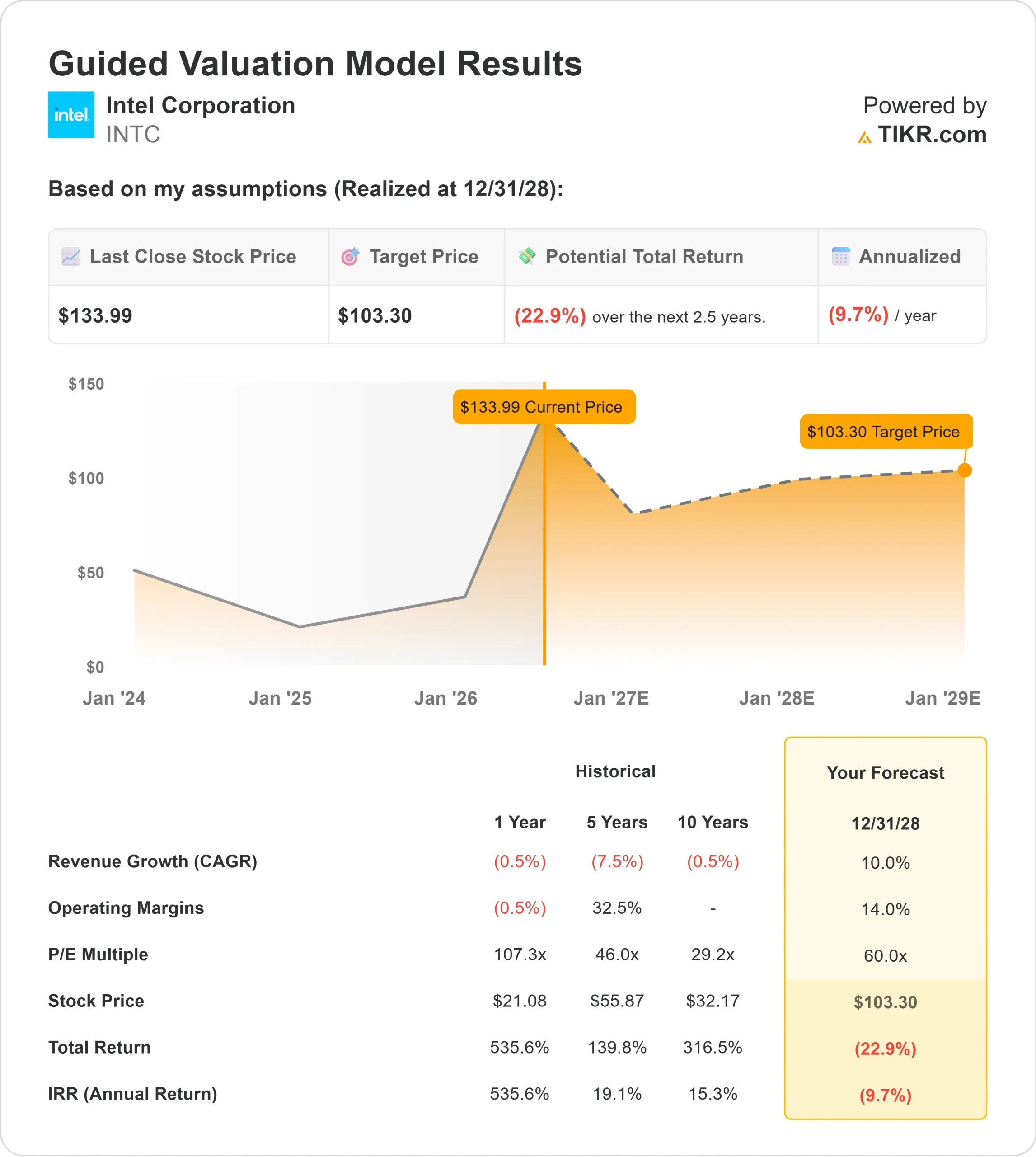

- Faixa de 52 semanas: US$ 19 a US$ 135

- Preço-alvo do modelo de avaliação: cerca de US$ 103

- Risco implícito de queda: 23%

Analise suas ações favoritas, como a Intel Corporation, com o TIKR (é grátis) >>>

O que aconteceu?

As ações da Intel Corporation subiram cerca de 12% hoje, sendo negociadas a cerca de US$ 134 por ação, depois que o presidente Donald Trump afirmou que a Apple trabalharia com a Intel para projetar e fabricar chips nos EUA.

As ações subiram porque os investidores interpretaram a notícia sobre a Apple como um importante ponto de validação para a Intel Foundry, o negócio de fabricação de chips por contrato da empresa. A Apple e a Intel ainda não confirmaram totalmente os detalhes do acordo, e os produtos específicos dos chips permanecem obscuros, mas mesmo uma parceria limitada com a Apple reforçaria o argumento da Intel de que ela pode atrair grandes clientes externos após anos de atrasos na fabricação e preocupações com a execução.

A alta de hoje também ocorreu após novos avanços no plano de fabricação avançada da Intel. A Intel informou que seu processo 18A-P entrou na fase de produção de risco, um estágio inicial de produção antes da fabricação em escala total, com o nó projetado para oferecer 9% a mais de desempenho com o mesmo consumo de energia ou 18% a menos de consumo de energia com o mesmo desempenho em comparação com o Intel 18A. A empresa também nomeou o ex-CEO da SK Hynix, Seok-Hee Lee, como vice-presidente executivo da Intel Foundry para liderar as áreas de embalagem avançada, integração de sistemas, desenvolvimento de tecnologia de back-end e fabricação de back-end. A embalagem avançada é importante porque ajuda a combinar vários componentes de chips em sistemas mais potentes, o que é cada vez mais relevante para cargas de trabalho de IA.

Esse cenário competitivo torna as notícias sobre a Apple ainda mais importantes. A Taiwan Semiconductor Manufacturing Company (TSMC) continua sendo a principal parceira da Apple na fabricação de chips e a fundição avançada dominante; portanto, qualquer papel da Intel junto à Apple seria visto como um passo rumo à diversificação da fabricação de ponta, afastando-se da TSMC. A Intel também concorre com a AMD no segmento de CPUs para servidores, enquanto os aceleradores de IA da Nvidia continuam a moldar os gastos com data centers, após a Nvidia ter divulgado receita trimestral com data centers superior a US$ 75 bilhões, demonstrando o quão grande se tornou a oportunidade no setor de infraestrutura de IA.

Atualizações recentes de analistas e instituições acrescentaram mais contexto à iniciativa. O HSBC e a KeyCorp elevaram recentemente seus preços-alvo, mas a visão mais ampla de Wall Street permanece mista, com uma classificação consensual de “Manter” e um preço-alvo médio próximo a US$ 87. A atividade institucional também foi mista: a Invesco aumentou sua participação na Intel em cerca de 4%, para aproximadamente 50 milhões de ações; o Mariner Investment Group abriu uma nova posição de 2,2 milhões de ações; e a Strategic Investment Solutions reduziu sua participação em 83%.

Os últimos resultados trimestrais da Intel e os comentários recentes na conferência também apoiaram a recuperação. A receita do primeiro trimestre cresceu 7% em relação ao mesmo período do ano anterior, para US$ 13,6 bilhões, enquanto o lucro por ação (EPS) não GAAP ficou em US$ 0,29. Na Conferência Global de Tecnologia 2026 do Bank of America, o diretor financeiro David Zinsner afirmou que a IA está gerandoum “crescimento explosivo”no mercado de CPUs, ao mesmo tempo em que observou que a receita com CPUs para servidores cresceu na faixa de 20% a 25% no primeiro trimestre, principalmente por meio do ASP, ou preço médio de venda, e que a Intel continua focada em melhorar os rendimentos do processo 18A e em levar a fundição ao ponto de equilíbrio ao final de 2027.

Isso é importante porque as perspectivas da Intel para 2026 dependem agora de transformar essas notícias em resultados mensuráveis. Os trabalhos de fabricação relacionados à Apple, a demanda mais forte por CPUs, melhores rendimentos do processo 18A e o avanço nas tecnologias de encapsulamento poderiam ajudar a Intel a reconstruir sua credibilidade, mas a empresa ainda precisa provar que esses catalisadores podem se traduzir em crescimento sustentável da receita e recuperação das margens.

Avalie a Intel Corporation instantaneamente (grátis com o TIKR) >>>

A Intel está subvalorizada?

Com base em premissas de subvalorização, a ação é modelada usando:

- Crescimento da receita (CAGR): Cerca de 10%

- Margens operacionais: cerca de 14%

- Múltiplo P/L de saída: cerca de 60x

As perspectivas de receita da Intel melhoraram, com estimativas indicando que as vendas passarão de cerca de US$ 53 bilhões em 2025 para quase US$ 94 bilhões até 2030, mas a forte alta das ações já reflete uma recuperação significativa.

A premissa de crescimento da receita de aproximadamente 10% do modelo depende de mais do que apenas uma recuperação do mercado de PCs, já que resultados mais sólidos provavelmente exigirão que a demanda por data centers, chips relacionados à IA e parcerias com fundições se traduzam em crescimento real da receita.

A recuperação das margens é o fator de maior influência, pois a Intel ainda precisa de melhor utilização das fábricas, controle de custos mais rigoroso, rendimentos mais sólidos na tecnologia 18A e um mix de produtos de maior valor para elevar a lucratividade dos níveis fracos atuais.

O gráfico da margem EBIT ajuda a mostrar por que isso é importante. As margens da Intel têm estado fracas recentemente, e a perspectiva da ação para 2026 depende da capacidade da empresa de transformar uma demanda mais forte e o progresso na fabricação em alavancagem operacional real.

O múltiplo P/E de fechamento de aproximadamente 60x também deixa pouco espaço para erros de execução, pois pressupõe que os investidores continuarão avaliando a Intel como uma história de recuperação de alto crescimento, em vez de uma fabricante de chips tradicional de crescimento mais lento.

Um resultado operacional mais sólido em 2026 provavelmente viria de evidências mais claras de que a Intel Foundry está conquistando clientes externos confiáveis, enquanto seus principais negócios de clientes e servidores se estabilizam com margens mais saudáveis.

Com base nessas informações, o modelo estima um preço-alvo de cerca de US$ 103, o que implica uma queda de cerca de 23% em relação ao preço recente de aproximadamente US$ 134, sugerindo que a Intel parece supervalorizada, a menos que a recuperação acelere mais rapidamente do que as premissas atuais.

Qual é o potencial de alta das ações da Intel a partir de agora?

Os investidores podem estimar o preço potencial das ações da Intel Corporation — ou o valor que qualquer ação poderia atingir — em menos de um minuto usando a ferramenta “Novo Modelo de Avaliação” da TIKR.

Bastam três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/L de saída

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, básico e baixa, para que você possa verificar rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não souber o que inserir, o TIKR preenche automaticamente cada campo com as estimativas consensuais dos analistas, oferecendo um ponto de partida rápido e confiável.

Avalie a Intel Corporation em menos de 60 segundos com o TIKR (é grátis) >>>