Principais conclusões sobre as ações da Lowe’s

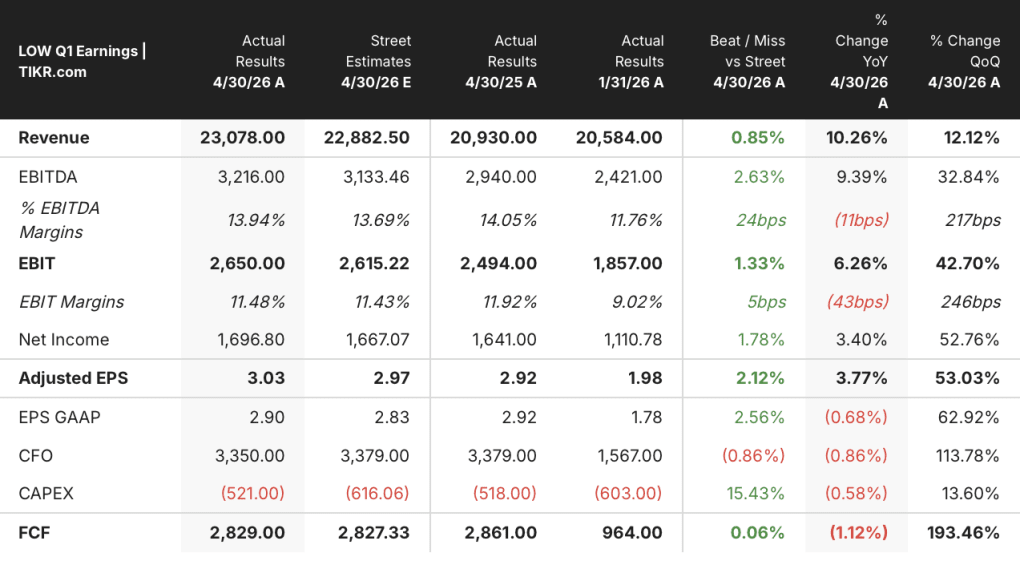

- A Lowe’s registrou receita no primeiro trimestre de US$ 23,1 bilhões, um aumento de 10% em relação ao mesmo período do ano anterior, superando as estimativas do mercado, que eram de US$ 22,9 bilhões.

- O lucro por ação diluído ajustado ficou em US$ 3,03, acima dos US$ 2,92 registrados no mesmo período do ano anterior, superando o consenso em aproximadamente 2%.

- A margem operacional ajustada ficou em 11,5%, uma queda de 43 pontos-base em relação ao ano passado, impulsionada pela diluição decorrente das aquisições da FBM e da ADG.

- O modelo da TIKR avalia as ações da LOW em aproximadamente US$ 324 até janeiro de 2031, o que implica um retorno total de cerca de 47% em relação ao preço atual.

Ações da Lowe’s superam estimativas do 1º trimestre, com o setor profissional e as vendas online impulsionando o crescimento, apesar dos desafios no segmento de “faça você mesmo”

A Lowe’s Companies (LOW) divulgou receita de US$ 23,1 bilhões no primeiro trimestre após sua teleconferência de resultados de maio de 2026, superando as expectativas do mercado, já que a rede de lojas de materiais de construção estendeu sua sequência de vendas comparáveis positivas para quatro trimestres consecutivos.

A empresa é a segunda maior rede de materiais de construção dos Estados Unidos, vendendo produtos e serviços tanto para consumidores que fazem suas próprias reformas quanto para empreiteiros profissionais.

As vendas comparáveis cresceram 0,6% no trimestre, com fevereiro sendo prejudicado pelas tempestades de inverno antes de acelerar acentuadamente em março.

As vendas online cresceram 15,5% no primeiro trimestre, impulsionadas por melhorias no programa de fidelidade, maior eficiência no atendimento de pedidos e pelo Mylow, o assistente de compras da empresa baseado em inteligência artificial.

O Mylow agora lida com mais de 1 milhão de consultas de clientes por mês, e o CEO Marvin Ellison observou que os clientes online que usam o Mylow apresentam uma taxa de conversão três vezes maior do que aqueles que não o utilizam.

Os segmentos Pro, serviços domésticos e eletrodomésticos também contribuíram para o crescimento do trimestre, compensando parcialmente a pressão contínua nas categorias discricionárias de produtos de bricolagem de alto valor.

Ellison captou diretamente a tensão macroeconômica e afirmou na teleconferência sobre os resultados do primeiro trimestre: “Alcançamos quatro trimestres de comparações positivas em um ambiente em que o setor de “faça você mesmo” (DIY) enfrentou mais pressão econômica do que eu já vi antes.”

A administração reafirmou a previsão para o ano fiscal de 2026 de vendas entre US$ 92 bilhões e US$ 94 bilhões e lucro por ação diluído ajustado de aproximadamente US$ 12,25 a US$ 12,75.

As aquisições da Foundation Building Materials (FBM) e da Artisan Design Group (ADG), duas empresas de distribuição de materiais de construção voltadas para novas construções residenciais e comerciais, estão em andamento para integração e posicionadas para atender à demanda à medida que as novas construções se recuperam.

Margem bruta da Lowe’s se comprime à medida que aquisições diluem a demonstração de resultados no primeiro trimestre

A margem bruta da Lowe’s contraiu-se no primeiro trimestre, à medida que as aquisições da FBM e da ADG introduziram receitas com margens estruturalmente mais baixas na demonstração de resultados.

A margem bruta ficou em 32,7% no trimestre, abaixo dos 33,8% registrados no mesmo período do ano anterior.

O crescimento de 11% na receita, de US$ 20,9 bilhões para US$ 23,1 bilhões em relação ao mesmo período do ano anterior, mascarou o efeito diluidor sobre a margem.

O lucro bruto atingiu US$ 7,54 bilhões no primeiro trimestre, um aumento de 8% em relação ao mesmo trimestre do ano anterior.

As despesas de vendas, gerais e administrativas (SG&A) mantiveram-se em US$ 4,42 bilhões no trimestre, e as despesas operacionais como um todo subiram para US$ 4,99 bilhões, ante US$ 4,49 bilhões no ano anterior.

O lucro operacional ficou em US$ 2,55 bilhões, um aumento de aproximadamente 2% em relação ao mesmo período do ano anterior.

A margem operacional recuou de 11,9% no primeiro trimestre do ano fiscal anterior para 11,1%, sendo que a diluição impulsionada pelas aquisições foi o principal fator, e não a deterioração dos custos subjacentes.

O diretor financeiro Brandon Sink confirmou que as iniciativas de melhoria contínua da produtividade (PPI) da empresa — programas de eficiência operacional financiados internamente — continuam a gerar benefícios compensatórios, e que a diluição da margem decorrente das aquisições deverá se estabilizar no segundo semestre do ano fiscal de 2026.

A Lowe’s fica 12 pontos atrás da Fastenal em margem bruta, mas lidera a Home Depot por menos de 1

A Lowe’s registrou uma margem bruta de 33% no último trimestre, ficando praticamente idêntica à da Home Depot (HD), de 33%, e cerca de 12 pontos abaixo dos 45% da Fastenal.

A diferença entre a Lowe’s e a HD permaneceu praticamente estável ao longo de oito trimestres consecutivos, com ambas as varejistas mantendo uma diferença de menos de um ponto uma da outra durante todo o período mostrado nos dados.

Por outro lado, a vantagem estrutural de 12 pontos na margem bruta da Fastenal (FAST) reflete um modelo de negócios fundamentalmente diferente, baseado na distribuição industrial de fixadores de margem mais elevada e serviços de cadeia de suprimentos, tornando essa diferença uma comparação de modelos de negócios, e não uma crítica competitiva ao poder de precificação da Lowe’s.

O sinal mais significativo para as ações da Lowe’s é que sua margem bruta de 33% no primeiro trimestre do ano fiscal de 2027 corresponde quase exatamente aos 33% da Home Depot, o que significa que a compressão impulsionada por aquisições, visível na demonstração de resultados, ainda não abriu uma diferença estrutural entre as duas varejistas de materiais de construção.

As ações da Lowe’s estão subvalorizadas? O preço-alvo de US$ 324 da TIKR sugere um potencial de alta de 47% caso as margens se recuperem

O modelo da TIKR avalia a Lowe’s em aproximadamente US$ 324 até janeiro de 2031, o que implica um retorno total de cerca de 47% em relação ao preço atual de US$ 220, ou aproximadamente 9% ao ano.

A credibilidade dessa meta depende da trajetória da margem bruta estabelecida na demonstração de resultados, revertendo sua compressão impulsionada por aquisições à medida que o FBM e o ADG completam um ano.

A história da alavancagem operacional da Lowe’s já é visível, com as iniciativas de PPI mantendo as despesas de vendas, gerais e administrativas (SG&A) sob controle, mesmo com a receita tendo crescido mais de US$ 2 bilhões em relação ao ano anterior, e essa disciplina estrutural de custos é o mecanismo da demonstração de resultados que a meta da TIKR pressupõe que persista.

Se as margens brutas se recuperarem para a faixa de 33% a 34% que a Lowe’s mantinha antes da conclusão das aquisições, a expansão do lucro operacional necessária para sustentar o preço-alvo está diretamente implícita na base de custos já estabelecida.

Você deve investir na Lowe’s Companies, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Lowe’s Companies, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para monitorar a Lowe’s Companies, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da LOW no TIKR gratuitamente →