Principais estatísticas das ações da Snap Inc.

- Faixa de variação em 52 semanas: US$ 3,81 – US$ 10,41

- Preço atual: US$ 5,65

- Preço-alvo médio do mercado: US$ 7,63

- Preço-alvo máximo do mercado: US$ 110,00

- TIR anualizada da TIKR (média): ~13%/ano

Snap (SNAP) vem passando anos tentando convencer o mercado de que é mais do que uma plataforma social de nicho com um problema de monetização. O primeiro trimestre de 2026 apresentou argumentos razoáveis: receita com alta de 12%, para US$ 1,53 bilhão; EBITDA ajustado de US$ 233 milhões, contra US$ 108 milhões no mesmo período do ano anterior; e fluxo de caixa livre de US$ 286 milhões em um único trimestre.

A reação do mercado foi fazer com que as ações caíssem mais de 35% no acumulado do ano. Essa desconexão diz muito sobre a situação atual da Snap: os números subjacentes estão melhorando, mas cada passo à frente parece vir acompanhado de um novo motivo para hesitar.

Avalie suas ações favoritas, como a SNAP, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

O progresso financeiro é mais evidente do que o preço das ações sugere

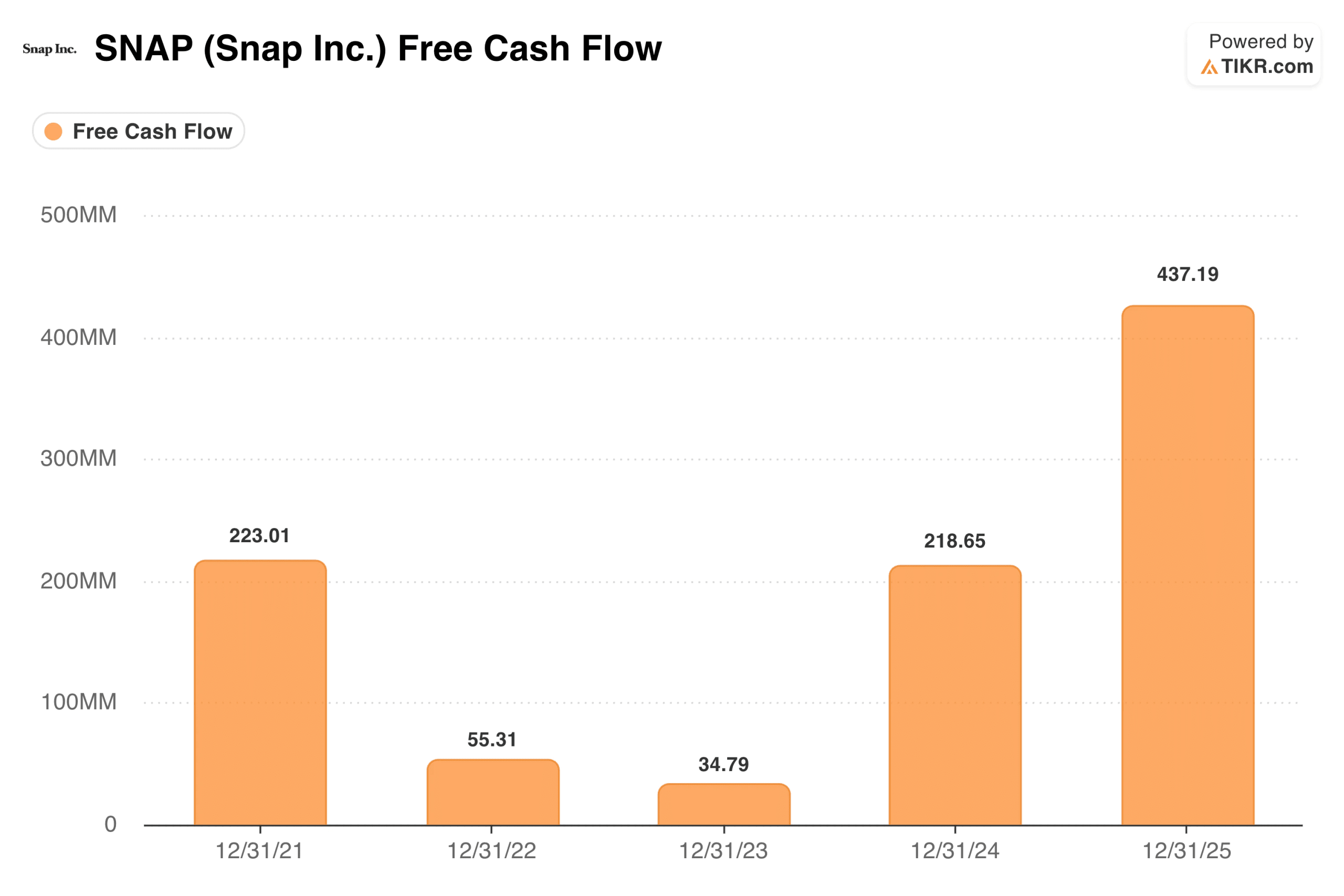

O sinal mais claro de melhora operacional é o que aconteceu com o fluxo de caixa livre. A Snap gerou US$ 437 milhões no ano inteiro de 2025, um aumento acentuado em relação aos US$ 35 milhões em 2023 e aos US$ 219 milhões em 2024.

A margem bruta expandiu-se para 57% no primeiro trimestre, um aumento de três pontos percentuais em relação ao mesmo período do ano anterior, e a margem de EBITDA ajustado atingiu 15%, em comparação com 8% há um ano.

A Snap encerrou o primeiro trimestre com US$ 2,8 bilhões em caixa, garantindo um balanço patrimonial estável enquanto a empresa passa por sua transição.

O negócio de publicidade: avanços reais, desafios reais

O principal motor de receita da Snap é a publicidade digital, e o primeiro trimestre apresentou resultados genuinamente mistos. Formatos de anúncios mais recentes mostraram tração, os Anúncios Dinâmicos de Produtos cresceram mais de 30% em relação ao mesmo período do ano anterior, e os Snaps Patrocinados geraram uma melhora de 226% nas taxas de cliques.

No entanto, grandes anunciantes norte-americanos recuaram, a incerteza geopolítica custou cerca de US$ 20 a US$ 25 milhões somente em março, e um acordo de grande visibilidade envolvendo conteúdo de IA com a Perplexity fracassou, eliminando uma contribuição para a receita com a qual os analistas contavam. O JPMorgan reduziu seu preço-alvo para US$ 6 com uma classificação de “underweight”, citando as orientações fracas para o segundo trimestre como a principal preocupação.

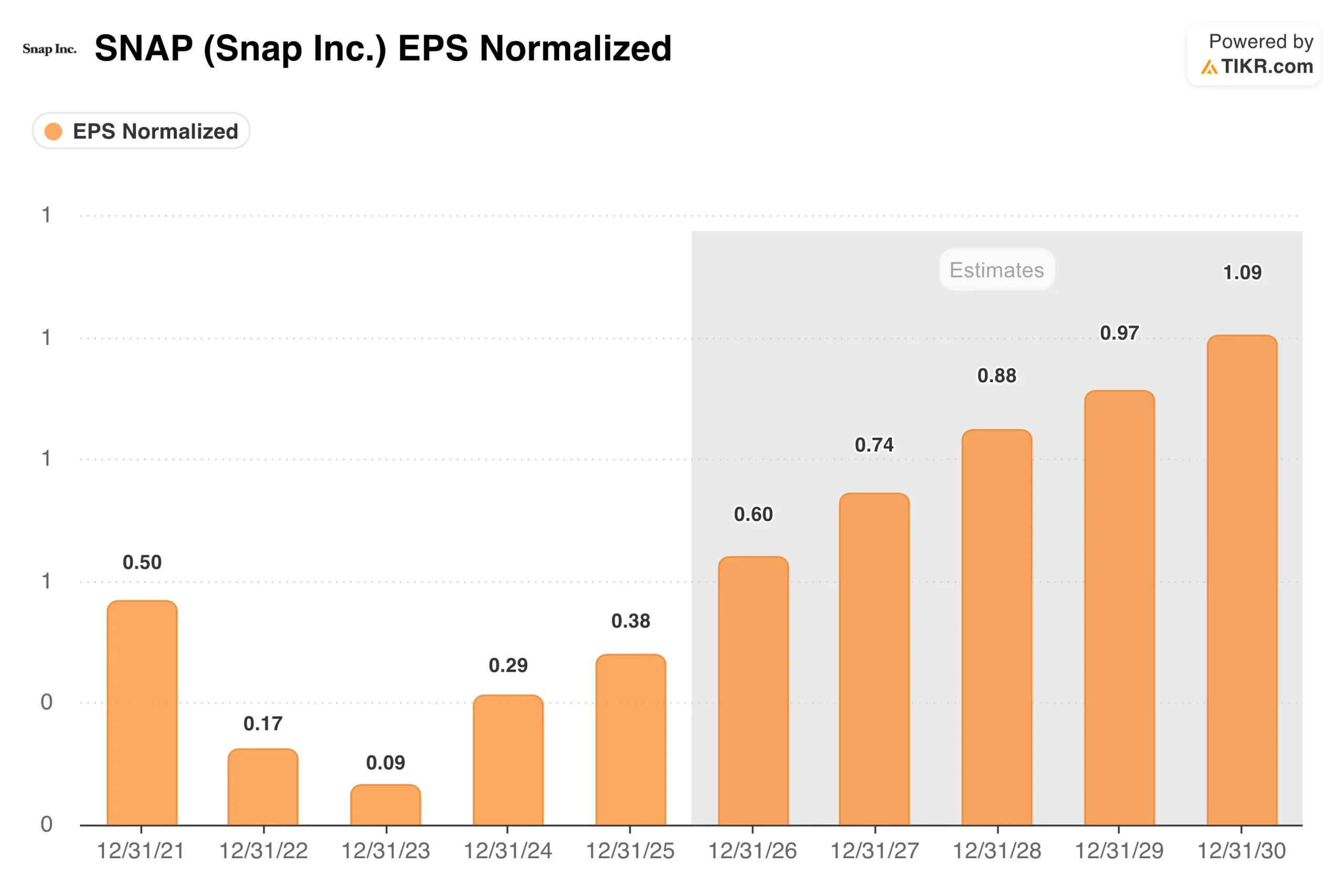

O lucro por ação normalizado atingiu seu nível mais baixo, próximo de zero, em 2023 e vem se recuperando lentamente, com o consenso projetando cerca de US$ 0,60 em 2026 e uma trajetória rumo a US$ 1,09 até 2030. A direção está correta, mas o ritmo exige paciência, algo que o mercado não tem se mostrado disposto a oferecer.

A receita de assinaturas do Snap+ cresceu 87% em relação ao ano anterior, atingindo US$ 285 milhões no primeiro trimestre, o que é um sinal encorajador de que a empresa está reduzindo sua dependência exclusiva da publicidade.

Veja as estimativas históricas e futuras para as ações da Snap (é grátis!) >>>

O Spectacles e a aposta na RA

A publicidade por si só provavelmente não conseguirá levar a Snap de volta ao valor que os investidores antes atribuíam a ela, e é por isso que a empresa vem construindo uma segunda estratégia em torno da realidade aumentada.

A Snap adquiriu recentemente a Illumix para acelerar o desenvolvimento de sua próxima geração de óculos inteligentes Spectacles, desenvolvidos em parceria com a Qualcomm. O Snap Map atingiu 450 milhões de usuários ativos mensais no primeiro trimestre, e as lentes de RA foram utilizadas mais de 9 bilhões de vezes por dia, em média.

Ainda não se sabe se isso se tornará uma fonte significativa de receita, mas o impulso das assinaturas sugere que a Snap está avançando na diversificação para além dos anúncios.

O que o modelo de avaliação diz sobre o risco-retorno

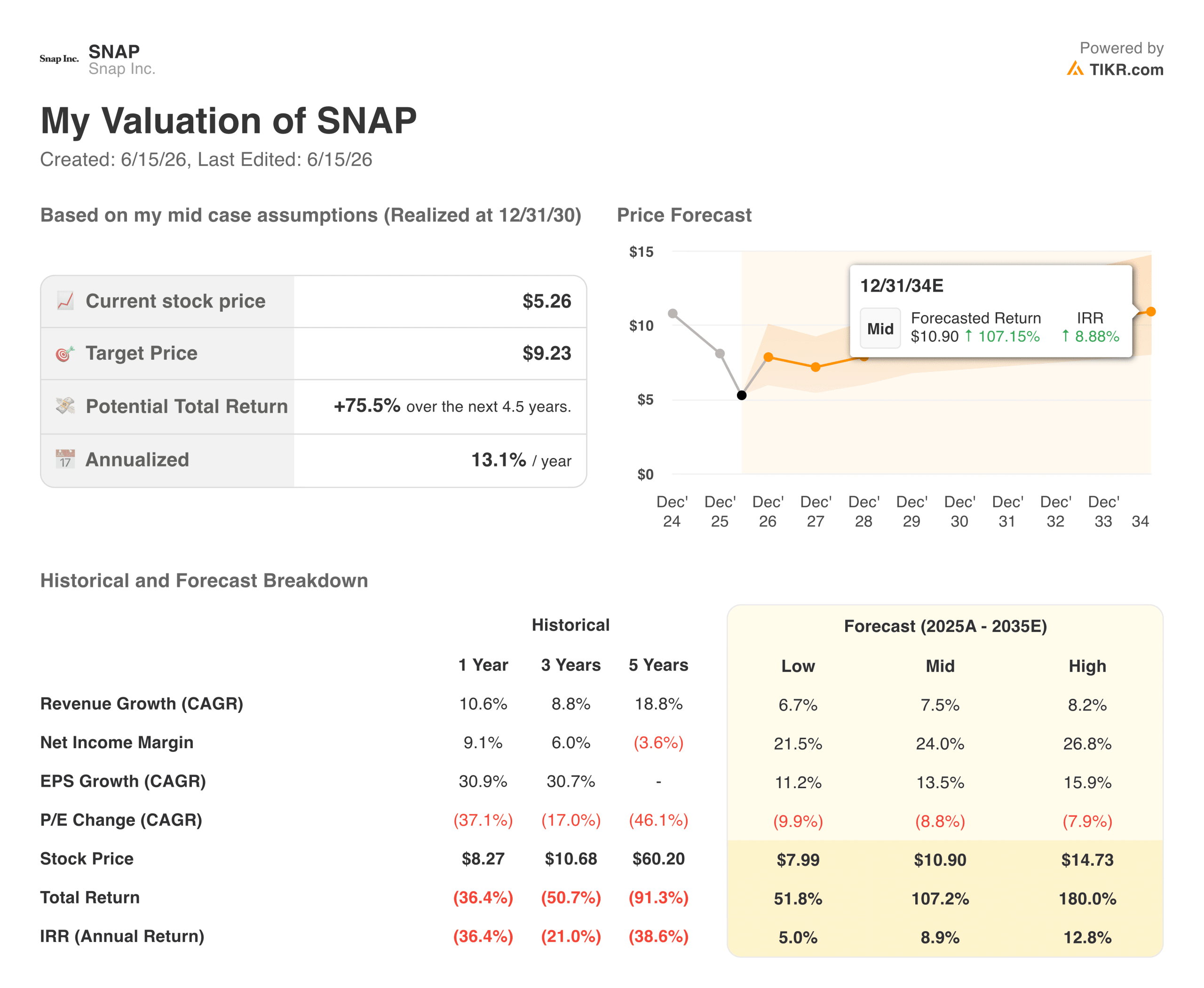

A cerca de US$ 5,65, a Snap é negociada a aproximadamente 7,5 vezes o EBITDA futuro, com 483 milhões de usuários ativos diários e lucratividade em ascensão.

O modelo da TIKR aponta para cerca de US$ 9 por ação no cenário intermediário, representando um retorno total de cerca de 75%, a uma taxa anualizada de aproximadamente 13% nos próximos 4,5 anos. O cenário pessimista chega a cerca de US$ 8, com cerca de 5% ao ano; o cenário otimista projeta US$ 15, com cerca de 13% ao ano.

Os retornos em todos os cenários são impulsionados pelo crescimento dos lucros, e não pela expansão dos múltiplos, com o modelo prevendo uma compressão significativa do P/E ao longo do período.

O crescimento da receita de cerca de 7% a 8% ao ano até 2035 é a principal premissa, com as margens de lucro líquido se expandindo de cerca de 9% para 24%, à medida que a disciplina de custos se mantém e novas fontes de receita ganham escala.

Calcule instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

Você deve investir na Snap, Inc.?

A recuperação financeira da Snap está avançando, o fluxo de caixa livre cresceu acentuadamente, as margens estão se expandindo e a base de usuários está crescendo. As ações também estão mais de 45% abaixo de sua máxima de 52 semanas, o que sugere que uma quantidade significativa de más notícias já está precificada.

A questão mais difícil é o momento certo. O negócio de publicidade enfrenta desafios no curto prazo que não serão resolvidos rapidamente, e a aposta na RA ainda está a anos de distância de contribuir em escala.

Para investidores pacientes dispostos a olhar além de um 2026 difícil, o cenário é mais interessante do que o preço das ações sugere. Para aqueles que precisam que os números melhorem primeiro, talvez valha a pena esperar.

Analise a Tenable Holdings Ações da TIKR Grátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar... mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!