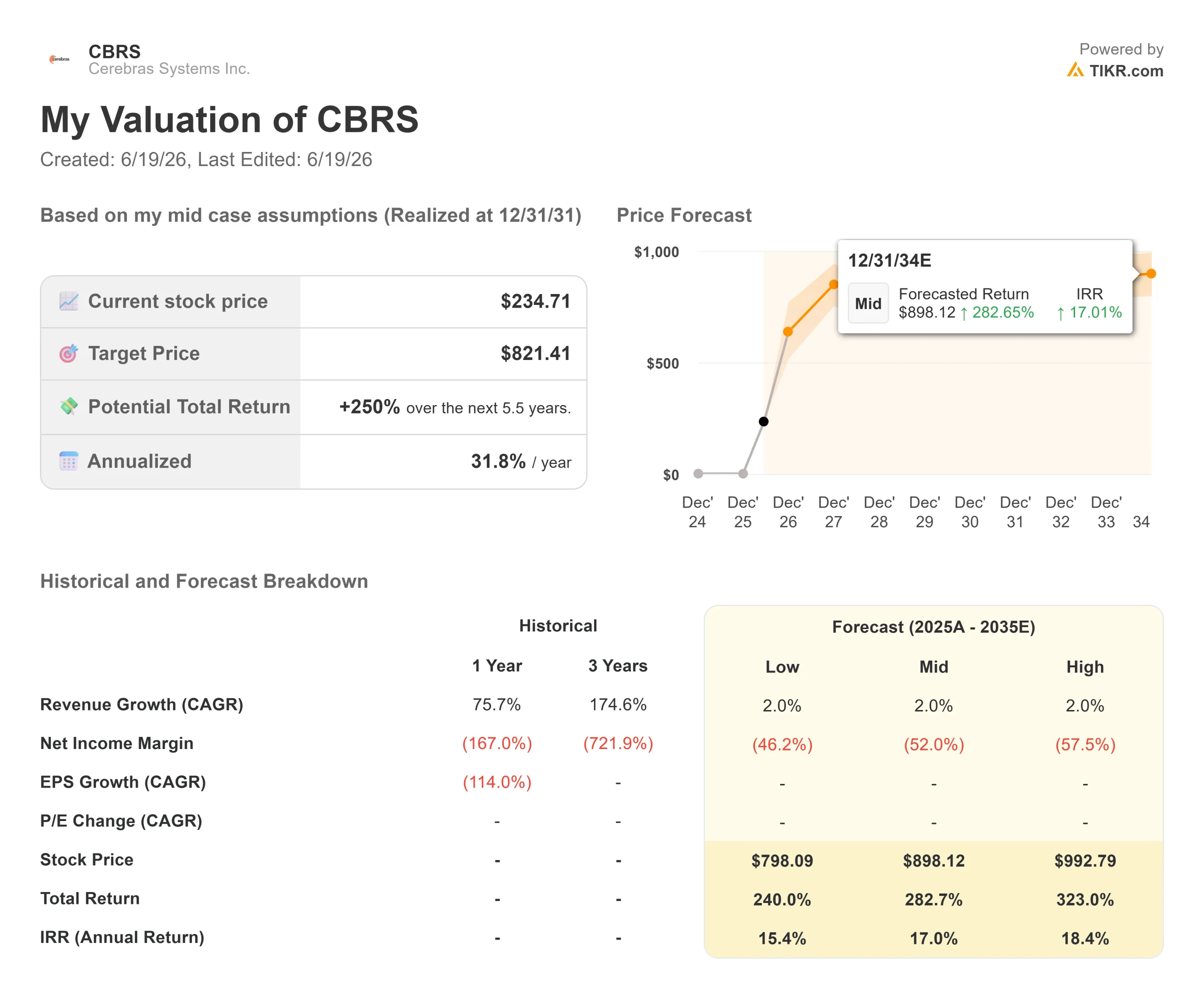

Principais dados da ação da Cerebras

- Preço atual: US$ 234,71 (fechamento de 18 de junho de 2026)

- Preço-alvo (médio): ~US$ 820

- Preço-alvo do mercado: US$ 294 (média)

- Retorno total potencial: ~250% em 5,5 anos

- TIR anualizada: ~32%/ano

- Queda máxima: 35,38% em 5 de junho de 2026

Já disponível: Descubra qual o potencial de alta de suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Cerebras Systems (CBRS) passou seu primeiro mês como empresa de capital aberto fazendo duas coisas contraditórias. É a estreia de hardware de IA mais comentada dos últimos anos, mas está 39% abaixo da máxima de 52 semanas atingida no primeiro dia. Essa diferença é o que está em destaque. O mercado não consegue decidir se esta é a próxima grande franquia de inferência ou se foi uma oferta pública inicial (IPO) que foi longe demais, rápido demais.

As ações atingiram uma alta de US$ 386,34 antes que a realidade se impusesse, chegando a uma queda máxima de 35,38% em 5 de junho. Agora, elas são negociadas a US$ 234,71, após um salto de 9,85% em 18 de junho. A dor foi real, assim como a recuperação repentina.

Eis a tensão por trás das ações da Cerebras em 2026. Os otimistas veem a única empresa a fornecer chips de IA em escala de wafer para o mercado comercial, com contratos já assinados com a OpenAI e a Amazon. Os pessimistas veem uma empresa com prejuízo operacional nos últimos doze meses, sendo negociada a cerca de 64 vezes a receita futura. Ambos os lados estão analisando a mesma empresa.

Portanto, a questão é simples. Após uma queda de 39% em relação ao pico, a Cerebras está finalmente barata ou apenas menos cara? Os resultados do primeiro trimestre serão divulgados após o fechamento do mercado em 23 de junho.

Por que a ação caiu e por que se recuperou

A queda não foi motivada por más notícias. Foi a gravidade. Uma ação que abre bem acima do preço de IPO precisa encontrar um nível de equilíbrio real, e a Cerebras passou três semanas fazendo exatamente isso até atingir a mínima de 5 de junho.

A recuperação tem uma causa mais clara. Após o término do período de silêncio pós-IPO da empresa no início de junho, uma onda de analistas iniciou a cobertura com recomendações equivalentes a “comprar”, e dados da TIKR mostram que os preços-alvo do mercado variam agora de uma mínima de US$ 250 a uma máxima de US$ 340. Essa enxurrada de notas otimistas colocou a ação de volta em movimento.

O argumento otimista é a velocidade. A Cerebras desenvolve o Wafer-Scale Engine, um único chip do tamanho de um prato de jantar que reúne memória e processamento em uma única peça de silício, em vez de conectar milhares de GPUs separadas (os chips gráficos que a Nvidia comercializa). Esse projeto foi desenvolvido para inferência, ou seja, para executar um modelo de IA já treinado a fim de gerar respostas. De acordo com a empresa independente de benchmarking Artificial Analysis, a Cerebras tem repetidamente executado inferências mais de uma ordem de magnitude mais rápido do que as GPUs da Nvidia em modelos líderes de código aberto, em testes comparativos diretos. À medida que os gastos com IA mudam do treinamento para a inferência, é por essa velocidade que os clientes estão começando a pagar.

Veja estimativas históricas e futuras para as ações da Cerebras (É grátis!) >>>

O problema de avaliação que ninguém pode ignorar

A Cerebras não é barata sob nenhum parâmetro histórico. A empresa gerou cerca de US$ 510 milhões em receita nos últimos doze meses, mas seu valor empresarial está próximo de US$ 52,6 bilhões. Isso representa um múltiplo de valor empresarial sobre receita para os próximos doze meses de cerca de 64 vezes.

A diferença em relação aos concorrentes deixa isso claro. A NVIDIA é negociada a cerca de 12 vezes a receita projetada, e a mediana do setor é semelhante; portanto, a Cerebras apresenta um múltiplo cerca de cinco vezes maior que o do grupo. No EV/EBITDA projetado, a Cerebras nem sequer se qualifica para análise, pois seu EBITDA projetado ainda é negativo, enquanto a NVIDIA está em cerca de 17 vezes e a AMD em cerca de 53 vezes.

Esse prêmio só é justificável se a Cerebras crescer rapidamente para alcançá-lo, e isso não deixa margem para erros. Sem lucro atual como base, um trimestre abaixo do esperado, um atraso na implantação da OpenAI ou um gargalo de capacidade poderiam reduzir drasticamente o múltiplo. A mesma vantagem de velocidade que justifica o otimismo é o que torna a ação frágil caso haja falhas na execução.

Os números projetados são a razão pela qual os investidores toleram esse múltiplo. A Cerebras mantém um contrato plurianual de computação com a OpenAI, além de um acordo de integração com a AWS da Amazon, e as estimativas de consenso para a TIKR apontam para uma receita subindo de US$ 510 milhões em 2025 para vários bilhões em dois anos. O mercado está sendo chamado a financiar esse crescimento antes mesmo que ele apareça nos relatórios financeiros.

Veja como a Cerebras se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 234,71

- Preço-alvo (médio): ~US$ 820

- Retorno total potencial:~250%

- TIR anualizada: ~32%/ano

Dois fatores impulsionadores de receita sustentam a análise. O primeiro é o contrato de computação com a OpenAI, que garante um piso contratado para o crescimento, em vez de uma estimativa baseada em esperanças. O segundo é a mudança do setor do treinamento para a inferência, onde a vantagem de velocidade da Cerebras é mais valiosa. O fator que impulsiona a margem é a alavancagem operacional: à medida que a receita contratada cresce em uma base de fabricação fixa, a margem bruta deve expandir-se acentuadamente a partir dos atuais 39%.

O principal risco é a concentração. Uma carteira de pedidos fortemente dependente da OpenAI é poderosa enquanto se mantém, mas perigosa se houver uma queda. O lado positivo: se a demanda por inferência crescer exponencialmente e a capacidade for disponibilizada a tempo, as ações podem se valorizar significativamente a partir de agora. O lado negativo: se a expansão estagnar, uma empresa sem lucro atual e com um múltiplo de receita de 64 vezes tem um longo caminho a percorrer para cair.

Conclusão

Fique atento ao relatório de resultados de 23 de junho, especialmente à linha de receita e a qualquer atualização sobre os cronogramas de implantação da OpenAI e da AWS. Sem lucro atual para servir de âncora, toda a tese depende de se essa receita contratada está se concretizando dentro do prazo.

Um cenário positivo seria uma receita e orientações que confirmem a trajetória rumo a vários bilhões em 2027, o que tornaria o múltiplo atual defensável. Um cenário negativo seria um resultado abaixo do esperado ou um indício de atraso na implantação da OpenAI. As metas do mercado, de US$ 250 a US$ 340, estão exatamente no nível do preço atual, de modo que os analistas veem o risco e a recompensa no curto prazo como equilibrados. O modelo prevê um potencial de alta muito maior, mas somente se a empresa cumprir o prometido. É em 23 de junho que o mercado começará a descobrir qual visão está correta.

Você deve investir na Cerebras?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Cerebras e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Cerebras junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Cerebras no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!