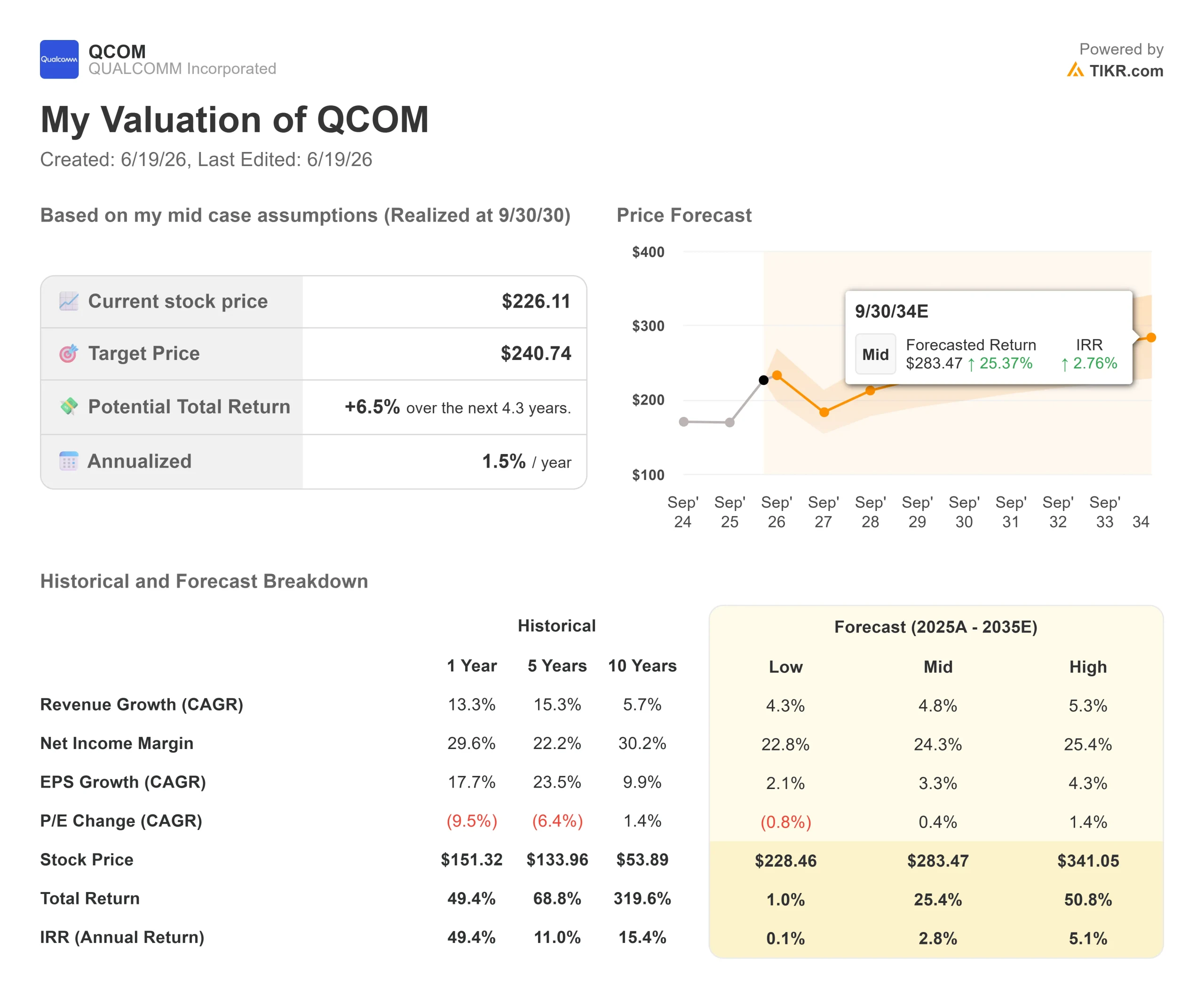

Principais indicadores das ações da Qualcomm

- Preço atual: US$ 226,11 (fechamento de 18 de junho de 2026)

- Preço-alvo (médio): ~US$ 241

- Preço-alvo do mercado: ~US$ 183

- Retorno total potencial: ~7%

- Tax a de retornointerno (IRR) anualizada: ~2%/ano

- Reação aos resultados: +15,12% (29 de abril de 2026)

- Queda máxima (1 ano): 33,89% (7 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Qualcomm (QCOM) é uma ação sobre a qual o mercado não consegue chegar a um consenso. As ações fecharam a US$ 226,11 em 18 de junho, com alta de 6,17%, perto do topo da faixa de 52 semanas, que varia de US$ 121,99 a US$ 259,92. Esse preço aparentemente calmo esconde um ano turbulento: a QCOM caiu 33,89%, atingindo sua mínima em 7 de abril de 2026, e depois recuperou quase toda essa perda.

O argumento é fácil de apresentar, mas difícil de resolver. A Qualcomm é uma empresa madura de chips para smartphones que está sendo reavaliada como uma empresa de infraestrutura de IA antes mesmo de ter fornecido grande parte dessa infraestrutura. Os otimistas veem um motor de diversificação nos setores automotivo, de IoT e de data centers. Os pessimistas veem uma franquia de celulares que está perdendo a Apple e preenchendo a lacuna com promessas. A resposta sobre se a receita dos data centers é real será dada em 24 de junho, quando a Qualcomm realizará seu Dia do Investidor.

Um analista que não está otimista acaba de elevar seu preço-alvo em 60%

Em 5 de junho, Samik Chatterjee, do JPMorgan, elevou seu preço-alvo para a QCOM de US$ 160 para US$ 265 e colocou a ação na categoria “Positive Catalyst Watch” (Observação de Catalisadores Positivos), mantendo a classificação “Neutra”. Essa combinação resume toda a história. Um aumento de 60% no preço-alvo por parte de alguém que não está disposto a recomendar a compra da ação indica que as vendas recentes podem ter sido exageradas e que o potencial de alta depende do que a administração disser a seguir.

Seus cálculos são específicos. Ele espera que a Qualcomm apresente uma receita de data centers acima de US$ 3 bilhões no ano fiscal de 2027, chegando a US$ 35 bilhões até o ano fiscal de 2031, com os mercados não relacionados a aparelhos celulares contribuindo com cerca de 70% da receita até lá. O Wells Fargo seguiu a mesma linha, elevando seu preço-alvo de US$ 160 para US$ 230.

O consenso, porém, não é otimista. Os dados da TIKR mostram 10 recomendações de “Compra” e 2 de “Desempenho Superior” contra 22 de “Manter”, 3 de “Desempenho Inferior” e 2 de “Venda”, com um preço-alvo médio do mercado próximo a US$ 183, abaixo do preço de hoje. Os números otimistas são exceções, não a regra. Mesmo a meta de US$ 265 de Chatterjee ainda aponta para um potencial de alta de dois dígitos a partir daqui, e é por isso que sua classificação “Neutra” diz tanto quanto sua meta.

Veja as estimativas históricas e futuras para as ações da Qualcomm (é grátis!) >>>

O que a administração já nos disse na Bernstein

Os investidores tiveram uma prévia em 27 de maio, quando o CEO Cristiano Amon apresentou a estratégia de data centers na Conferência de Decisões Estratégicas da Bernstein. Ele descreveu três partes: CPUs, uma XPU (um acelerador de inferência, ou seja, um chip projetado para executar modelos de IA em vez de treiná-los) e ASICs personalizados (chips projetados para um único cliente). A arquitetura não precisa de HBM (memória de alta largura de banda, a memória empilhada e cara da qual a maioria dos aceleradores de IA depende), o que Amon apresentou como uma vantagem em termos de custo e fornecimento.

Quanto ao prazo, ele foi direto: “O valor deve estar na casa de vários bilhões de dólares. É exatamente isso que significa.” Ele afirmou que a Qualcomm antecipou a receita de data centers para o ano fiscal de 2027, que as remessas de ASICs poderiam começar ainda no ano civil de 2026, caso haja uma conquista junto a um hyperscaler dos EUA, e que o acordo de US$ 2,5 bilhões com a Alphawave forneceu a propriedade intelectual (IP) de conectividade que faltava. Ele também disse que esses compromissos gerariam aumento na margem operacional.

A realidade do setor de celulares é mais sóbria. Amon descreveu o mercado como “artificialmente restringido pela situação da memória”, com as unidades caindo cerca de 15% em relação ao ano anterior devido à oferta, e não à demanda, e disse que a Qualcomm pode “ver o fundo do poço no terceiro trimestre”. Sobre a Apple, a pergunta mais frequente, ele limitou-se a dizer que o licenciamento está em “um dos momentos mais estáveis” e remeteu aos tribunais no que diz respeito à relação com os chips. Essa é a lacuna que a história dos data centers precisa preencher.

A Qualcomm também está sendo negociada a preços baixos em relação à aposta que se espera que ela vença. Com base nos próximos doze meses, a QCOM é negociada a 5,99x EV/Receita e a um P/L de 23,14x. As empresas do setor que realmente vendem chips de IA são negociadas a valores muito mais altos: a NVIDIA a 11,64x EV/Receita NTM, a Broadcom a 14,14x e a Marvell a 21,53x. O mercado ainda avalia a QCOM como uma empresa de tecnologia sem fio. Se Amon concretizar pelo menos parte do pipeline que descreveu, esse desconto representa uma oportunidade; se o Investor Day for vago, o desconto está correto, pois a sazonalidade do mercado de celulares e os desafios impostos pela Apple são reais.

Veja como a Qualcomm se sai em relação aos seus concorrentes no TIKR (é grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 226,11

- Preço-alvo (médio): ~US$ 241

- Retorno total potencial: ~7%

- TIR anualizada: ~2%/ano

O cenário médio do TIKR, previsto para 30 de setembro de 2030, aponta para um preço-alvo de cerca de US$ 241: retorno total de aproximadamente 7% e cerca de 2% anualizado ao longo de 4,3 anos. A US$ 226, o cenário médio por si só não justifica a compra das ações neste momento.

Ele se baseia em uma CAGR (taxa composta de crescimento anual) da receita futura de cerca de 5%, impulsionada por dois fatores: o crescimento do conteúdo automotivo, à medida que a Qualcomm expande suas plataformas de cockpit digital e ADAS, e a recuperação da IoT liderada pela categoria de dispositivos pessoais de IA destacada por Amon, incluindo óculos inteligentes com mais de 40 modelos em desenvolvimento. O fator que impulsiona as margens é uma margem de lucro líquido em torno de 24%, sustentada pelo mix de aparelhos premium e pelos negócios de data centers, que geram margens adicionais. O principal risco é a Apple, cujo volume de chips está diminuindo, sem nenhuma relação de produtos confirmada além do atual ciclo do iPhone.

A assimetria é o ponto-chave. O cenário intermediário oferece cerca de 7%, mas o cenário otimista aponta para aproximadamente US$ 341 e um retorno total de cerca de 51% se a diversificação se intensificar mais rapidamente do que o cenário base pressupõe, enquanto o cenário pessimista fica próximo a US$ 228, com retornos estáveis. Esse intervalo se alinha quase exatamente ao evento binário de 24 de junho.

Conclusão

Tudo se resume a uma única data. Em 24 de junho, a Qualcomm precisa apresentar números concretos para sustentar a narrativa que Amon vem apresentando, e a meta é explícita: receita do segmento de data centers acima de US$ 3 bilhões no ano fiscal de 2027 e um caminho credível rumo a US$ 35 bilhões até o ano fiscal de 2031, com remessas programadas para hiperescaladores, em vez de meras ambições. Se isso for comprovado com cronogramas e compromissos específicos, a reavaliação em direção a US$ 265 terá força. Se forem apresentadas apenas apresentações de slides, a meta mediana de US$ 183 prevalecerá. Fique de olho, acima de tudo, na meta do data center para o ano fiscal de 2027.

Você deve investir na Qualcomm?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Qualcomm e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Qualcomm junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Qualcomm no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!