Principais estatísticas

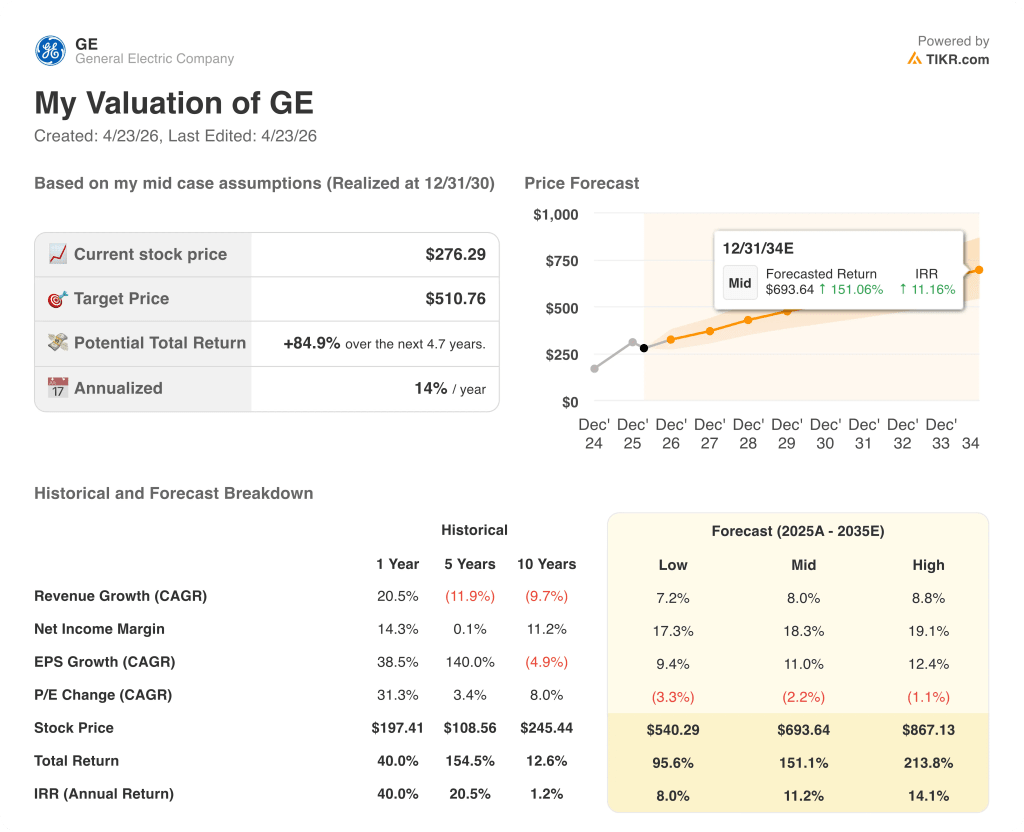

- Preço atual: ~$ 276

- Receita do 1º trimestre de 2026: US$ 11,6 bilhões (+29% em relação ao ano anterior)

- EPS ajustado do 1º trimestre de 2026: US$ 1,86 (+25% em relação ao ano anterior)

- Fluxo de caixa livre do 1º trimestre de 2026: US$ 1,7 bilhão (+14% em relação ao ano anterior)

- Orientação de receita para o ano inteiro: Crescimento baixo de dois dígitos (tendência de alta)

- Orientação de EPS para o ano inteiro: US$ 7,10 a US$ 7,40

- Orientação de lucro operacional para o ano inteiro: US$ 9,85 bilhões a US$ 10,25 bilhões

- Orientação de FCF para o ano inteiro: US$ 8,0 bilhões a US$ 8,4 bilhões

- Preço-alvo do modelo TIKR: ~$ 511

- Aumento implícito: ~85%

Lucros da GE Aerospace no primeiro trimestre de 2026: A receita salta 29%, mas o segundo semestre é a verdadeira questão

As ações da GE Aerospace(GE) abriram o primeiro trimestre de 2026 com receita de US $ 11.6 bilhões, um aumento de 29% ano a ano, e EPS ajustado de US $ 1.86, um aumento de 25%, conforme as entregas de motores comerciais e a demanda de serviços aceleraram bem antes do planejado.

O segmento de Motores Comerciais e Serviços impulsionou a manchete, com um aumento de 34% na receita, uma vez que a receita de visitas a oficinas internas cresceu 35% e as vendas de peças de reposição aumentaram mais de 25% devido à maior disponibilidade de materiais.

A receita de serviços comerciais aumentou 39% em geral, com as visitas internas às oficinas do LEAP crescendo mais de 50%.

As entregas de motores aumentaram 43% em toda a empresa, incluindo as entregas de LEAP, que aumentaram 63%, e as entregas de fuselagem larga, que aumentaram mais de 25%, lideradas pela GEnx.

As tecnologias de defesa e propulsão contribuíram com um crescimento de 19% na receita, com as unidades de defesa e sistemas subindo 14%, já que os volumes de motores F-110 e rotorcraft aumentaram, e as tecnologias de propulsão e aditivos cresceram 29%.

Os pedidos aumentaram 87% no trimestre, sendo que os pedidos da CES aumentaram 93% e os pedidos da DPT aumentaram 67%, incluindo pedidos de defesa recorde para a década e um book-to-bill acima de 2 para a DPT pelo segundo trimestre consecutivo.

"Se não fossem os eventos atuais, estaríamos falando sobre um aumento no guia esta manhã", disse o CFO Rahul Ghai na teleconferência de resultados do primeiro trimestre de 2026, observando que o primeiro trimestre ficou cerca de US$ 300 milhões acima das expectativas internas.

Apesar da força do trimestre, a gerência manteve a orientação para o ano inteiro em EPS de US$ 7,10 a US$ 7,40 e lucro operacional de US$ 9,85 bilhões a US$ 10,25 bilhões, citando a incerteza do conflito no Oriente Médio e seu possível efeito de atraso na demanda de serviços comerciais no segundo semestre.

A gerência sinalizou que a empresa está tendendo para o limite superior de cada faixa de orientação, com expectativa de crescimento de serviços no segundo trimestre na casa dos dez por cento, apoiada por 95% da receita de peças de reposição já garantida em carteira e todas as visitas necessárias às oficinas já concluídas.

A orientação de crescimento da receita de serviços para o ano inteiro foi elevada para aproximadamente US$ 4,0 bilhões em relação ao ano anterior, acima dos cerca de US$ 3,5 bilhões esperados anteriormente.

As ações da GE Aerospace também viram a carteira de serviços comerciais atingir mais de US $ 170 bilhões, um aumento de quase US $ 30 bilhões desde o final do ano de 2024, proporcionando visibilidade de demanda plurianual em toda a frota instalada.

A empresa anunciou planos de investir US $ 1 bilhão em fábricas e cadeia de suprimentos nos Estados Unidos pelo segundo ano consecutivo, com US $ 100 milhões adicionais direcionados a fornecedores externos para ferramentas e expansão de capacidade.

Informações financeiras das ações da GE Aerospace

A demonstração de resultados do primeiro trimestre de 2026 mostra uma empresa gerando forte alavancagem operacional sobre a aceleração da receita, com lucro operacional acima de US$ 2,5 bilhões, mesmo que a pressão de margem do mix de motores instalados continue.

A margem bruta ficou em 31% no primeiro trimestre de 2026, consistente com os 30% registrados no quarto trimestre de 2025 e refletindo o efeito contínuo do mix de crescimento mais rápido em remessas de motores instalados de margem inferior em comparação com serviços.

A receita operacional foi de US$ 2,50 bilhões no 1º trimestre de 2026, um aumento de aproximadamente 15% em relação aos US$ 2,18 bilhões registrados no 1º trimestre de 2025.

A margem operacional foi de 20,2% no 1º trimestre de 2026, em comparação com 22% no 1º trimestre de 2025, uma compressão de aproximadamente 180 pontos-base impulsionada pelo crescimento dos motores instalados, remessas de GE9X e gastos contínuos com investimentos.

A trajetória da margem ao longo dos últimos trimestres reflete o trade-off deliberado que as ações da GE Aerospace estão realizando: A margem operacional da CES ficou em 26,4% no primeiro trimestre de 2026, uma queda de 230 pontos-base em relação ao ano anterior, já que o volume de motores instalados LEAP e as remessas 9X pesam sobre a lucratividade de curto prazo, ao mesmo tempo em que constroem direitos de longo prazo no mercado de reposição.

A administração orientou para margens CES aproximadamente estáveis para o ano inteiro, com as margens do mercado de reposição LEAP esperadas para se aproximar dos níveis gerais de margem de serviço CES em aproximadamente 2028, à medida que a capacidade de reparo aumenta e a penetração de visitas externas à oficina cresce.

Vale a pena comprar ações da GE Aerospace após o primeiro trimestre de 2026?

O modelo TIKR avalia as ações da GE Aerospace em cerca de US$ 511, o que implica um aumento de aproximadamente 85% em relação ao preço atual de cerca de US$ 276, com base em suposições de caso médio de CAGR de receita de 8,0% e uma margem de lucro líquido de 18,3% até 2030.

O cenário de alta do modelo, que pressupõe um CAGR de receita de 8,8% e uma margem de lucro líquido de 19,1%, coloca as ações da GE Aerospace em ~$ 867, representando um potencial de retorno total de mais de 200%.

Os resultados do primeiro trimestre reforçam as premissas do cenário intermediário, em vez de ampliá-las: o crescimento dos serviços está adiantado em relação ao planejado, mas o conservadorismo da administração no segundo semestre reflete uma incerteza genuína que o modelo deve acomodar.

O argumento de investimento para as ações da GE Aerospace está cada vez mais forte após o primeiro trimestre, não porque a orientação tenha sido aumentada, mas porque a execução e a visibilidade da carteira de pedidos agora fazem com que a rampa de lucros plurianuais pareça mais confiável, mesmo com um cenário macro mais suave.

As ações da GE Aerospace apresentaram um de seus trimestres mais fortes na história recente, mas a administração se recusou a aumentar a orientação para o ano inteiro, e a questão é se a cautela no segundo semestre é conservadorismo prudente ou uma prévia da desaceleração real dos serviços.

O que precisa dar certo

- A carteira de serviços comerciais ultrapassa US$ 170 bilhões, com 95% da receita de peças de reposição do segundo trimestre já garantida, o que proporciona uma visibilidade de ganhos de curto prazo que diminui consideravelmente o risco dos próximos dois trimestres

- A inadimplência de peças de reposição subiu ~70% desde o final do ano de 2024, o que significa que existe uma demanda reprimida que se converteria em receita à medida que a oferta se recuperasse, independentemente da suavidade de curto prazo das partidas

- As margens do mercado de reposição do LEAP estão no caminho certo para atingir os níveis gerais de margem de serviço da CES até aproximadamente 2028, com a expectativa de que o número de reparos desenvolvidos este ano dobre em relação ao ano passado

- O book-to-bill de defesa manteve-se acima de 2 pelo segundo trimestre consecutivo, incluindo um contrato T408 de US$ 1,4 bilhão para o CH-53K, diversificando os ganhos contra qualquer interrupção do tráfego aéreo comercial

O que ainda pode dar errado

- A gerência fez referência explícita a uma dinâmica de defasagem no estilo da Crise Financeira Global, em que a receita de serviços normalmente acompanha as quedas de partidas por vários trimestres, tornando o segundo semestre de 2026 e 2027 mais exposto do que a visibilidade atual da carteira de pedidos sugere

- A inadimplência de peças de reposição, que aumentou cerca de 70% desde o final de 2024, sinaliza restrições na cadeia de suprimentos que podem impedir a empresa de capturar totalmente a demanda de serviços, mesmo que a demanda se mantenha

- Não se espera que as perdas do GE9X atinjam o pico até 2028, e um problema de durabilidade do selo intermediário identificado em janeiro de 2026 introduz um risco de execução no programa Boeing 777X, mesmo que a administração mantenha as expectativas do cronograma de certificação

- A orientação de crescimento de partidas para o ano inteiro foi cortada de meados de um único dígito para estável a um único dígito baixo, com um declínio baixo de dois dígitos no Oriente Médio assumido até o verão, e qualquer escalada além desse cenário não está refletida na orientação atual.

Você deve investir na GE Aerospace?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da GE, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a GE Aerospace juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da GE no TIKR gratuitamente →